В этой статье мы узнаем, стоит ли покупать акции IDFC Bank. Высказываются опасения относительно судьбы частного банковского сектора в Индии. банков, за исключением списка названий «Слишком большой, чтобы обанкротиться». В последнее время в новостях появлялись несколько имен частных частных банков Индии, таких как Lakshmi Vilas Bank, PMC Bank и Yes Bank, что не понравилось акционерам.

Об авторе: Рави Кумар имеет степень в области компьютерной инженерии. Он интересуется поведенческими финансами, фондовым рынком, чтением истории и мифологии Индии. Отказ от ответственности: Никакая часть этой статьи не должна рассматриваться как инвестиционный совет. Также того же автора:(1) Насколько выгодна покупка акций Tata Motors? (2) Анализ дивидендов ИТЦ (3) Анализ акций:стоит ли покупать Reliance Industries Ltd? (4) Анализ акций:стоит ли покупать акции Tata Consumer Products?

Курс акций IDFC First Bank не изменился с тех пор, как банк был запущен, и инвесторам приходилось бесконечно ждать, чтобы увидеть свет в конце туннеля. Значительная часть инвесторов в акции IDFC First Bank знает банк через материнскую компанию, известную как IDFC Limited, и они получили акции, когда материнская компания приобрела банковскую лицензию в июле 2015 года и запустила операционный банк в ноябре 2015 года, и в конечном итоге исключила акции банковского учреждения. .

Прежде чем мы сможем сделать вывод, нам нужно взглянуть на данные:

1. IDFC Limited приобрела банковскую лицензию в июле 2015 года и запустила операционный банк в ноябре 2015 года.

2. IDFC Bank shared попал в листинг. на биржах после отделения от материнской компании, а цена листинга на NSE составляла 72 / -.

3. В январе 2018 года бывший IDFC Bank и Erstfully Capital First объявили о слиянии. Акционерам Ersttime Capital First должно было быть выпущено 13,9 акций объединенной компании на каждую 1 акцию Erstfully Capital First. Таким образом, IDFC FIRST Bank был основан как новое юридическое лицо в результате слияния бывших IDFC Bank и Erstfully Capital First 18 декабря 2018 года.

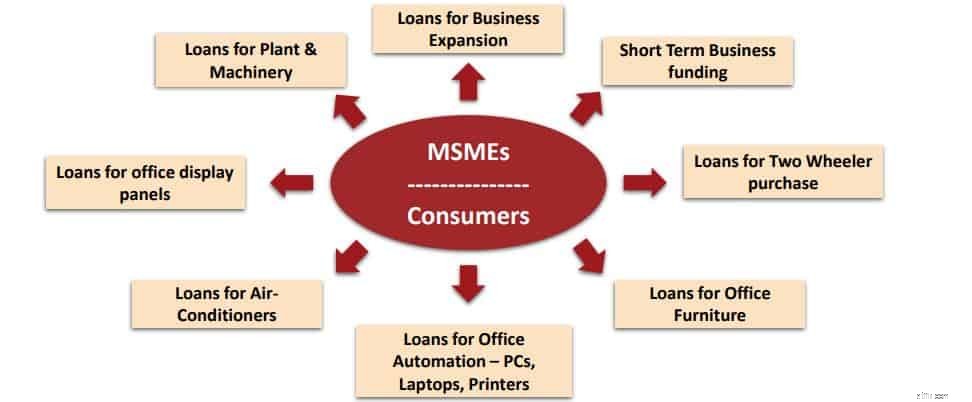

С чисто деловой точки зрения, то, что начиналось как институциональный поставщик финансовых и консультационных услуг для инфраструктурных проектов, а также управления активами и инвестиционного банкинга, получило распространение на розничном финансово-ориентированном учреждении (путем приобретения лицензии на розничный банкинг и слияния с некоммерческими организациями). банковское финансовое учреждение, предоставляющее долговое финансирование малым предпринимателям, ММСП (микро-, малые и средние предприятия) и индийским потребителям). Теперь давайте углубимся в данные, чтобы проанализировать ситуацию.

Первым капиталом [до слияния] была NBFC [Небанковская финансовая компания], работавшая с малым и средним бизнесом и розничным сегментом. Как видно, целевым сегментом NBFC были в первую очередь клиенты, недоступные для банковского сектора по операционным причинам.

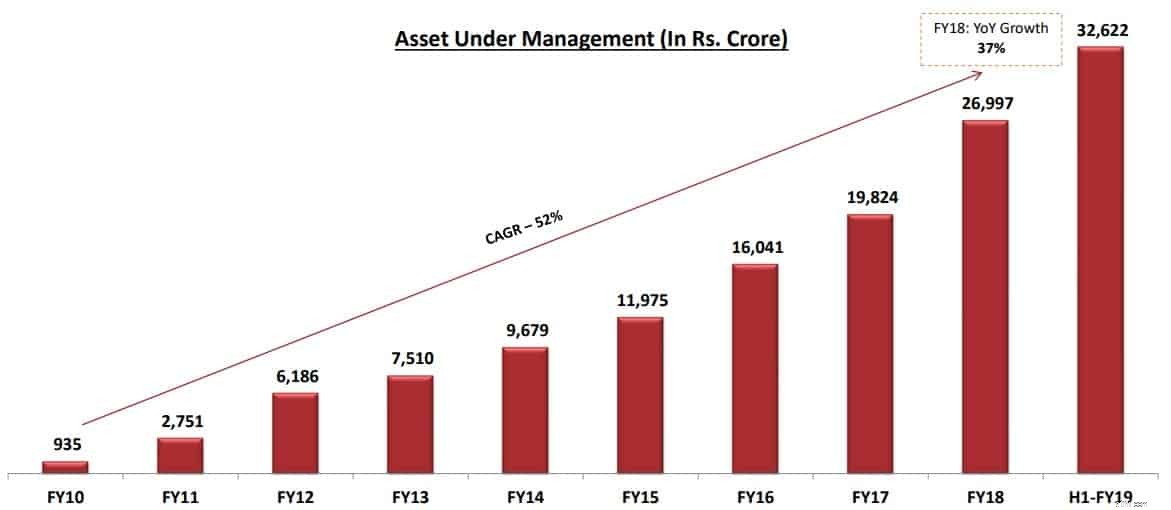

Теперь давайте посмотрим на рост AUM в портфеле компании Capital сначала до объявления о слиянии.

Компания росла под управлением AUM со значительными темпами роста в 52% за последнее десятилетие, прежде чем было объявлено о слиянии с IDFC Bank.

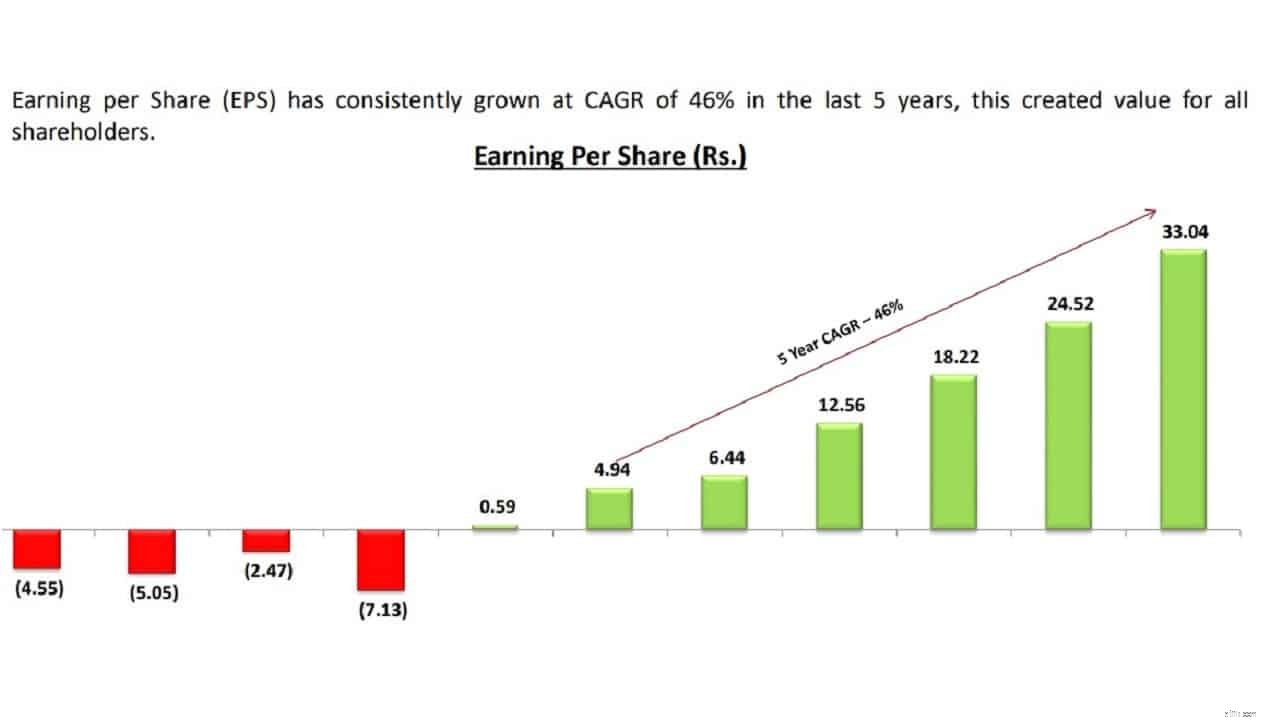

Подъем в бизнесе также отражен в бухгалтерских книгах Capital First NBFC:прибыль компании росла на 46% за последние 5 лет [до слияния].

Компания объявила о слиянии с IDFC Bank, и акционерам Erstfully Capital First было выпущено 13,9 акций объединенной компании на каждую 1 акцию Erstfully Capital First. Таким образом, IDFC FIRST Bank был основан как новое юридическое лицо в результате слияния бывших IDFC Bank и Erstfully Capital First 18 декабря 2018 года.

До слияния с Capital First банк IDFC был институциональным крупным банком и имел минимальные риски в сфере розничной торговли и малого и среднего бизнеса из-за наследия, которым он обладал в прошлом. Теперь давайте посмотрим на показатели бухгалтерского учета первого банка IDFC и влияние на его бухгалтерские книги после того, как слияние стало эффективным.

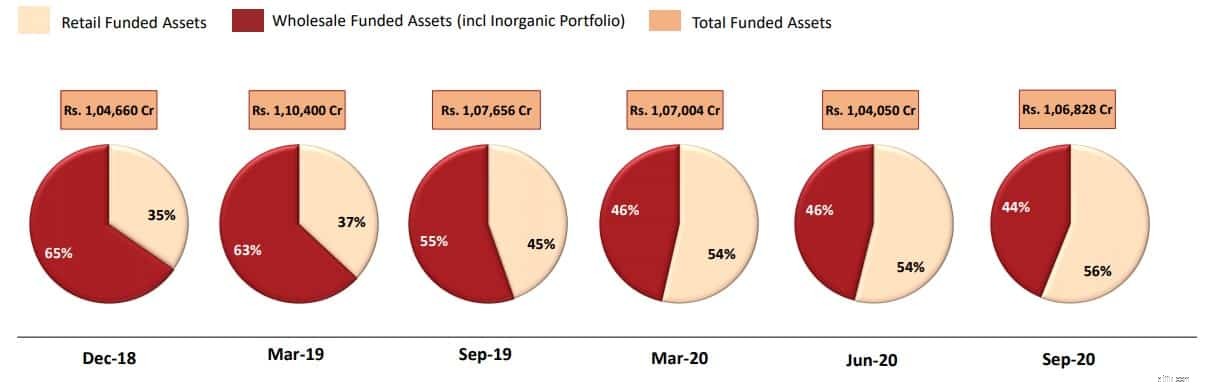

NBFC Capital first внес розничный оттенок в бухгалтерские книги IDFC First Bank [объединенное предприятие] и диверсифицировал портфель банка от оптового или институционального крупного портфеля до розничного тяжелого портфеля. Если вы верите в теорию движущейся части, с точки зрения книги, это было важно для диверсификации портфеля, а также для снижения риска. По состоянию на 30 сентября 2020 г. доля розничных клиентов в общих активах ссуды составляет 63% . .

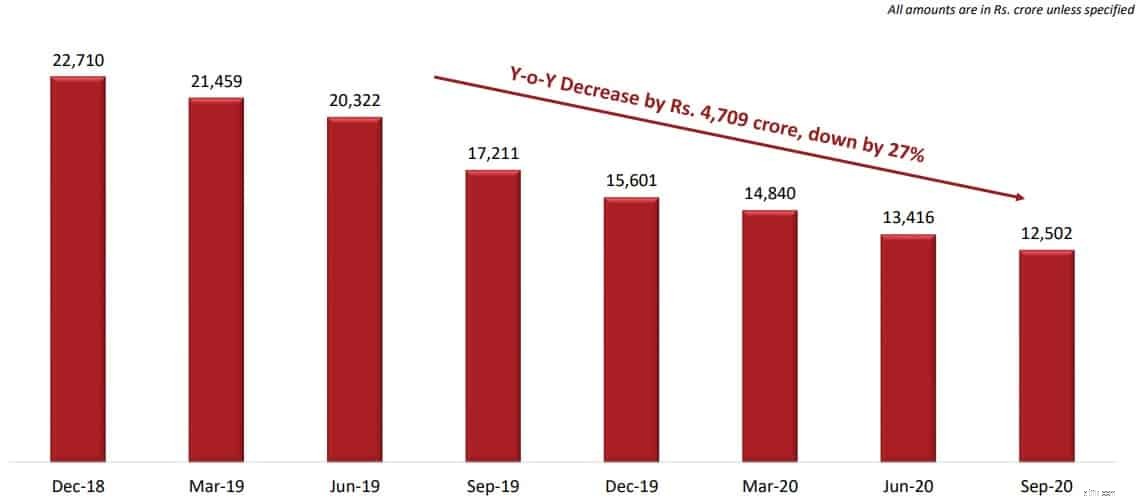

Еще один интересный момент для инвесторов - это проверить годовое уменьшение кредитного портфеля инфраструктуры, что было одной из заявленных причин слияния с NBFC.

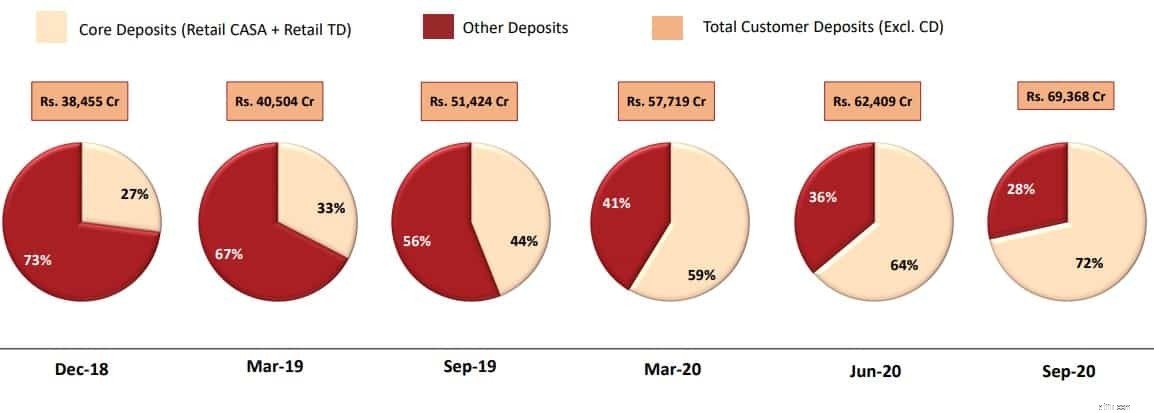

Переходя к общему мнению о депозитах и категории депозитов:«Банк ориентирован на реализацию обязательств, что отражается в росте его основных депозитов. Такие депозиты являются устойчивыми и устойчивыми по своей природе по сравнению с институциональными заимствованиями. Основные депозиты (Retail CASA + Retail Term Deposits) в процентах от общих клиентских депозитов Банка на 30 сентября 2020 года составили 72% по сравнению с 27% на 31 декабря 2018 года (квартал слияния) ».

Это то, что банк заявил в недавних документах для бирж. Как упоминалось ранее, банк сосредоточен на розничном бизнесе, а не только на институциональной кредитной организации, что также отражено в прогрессе в направлении «розничной продажи», как показано ниже.

Банк расширяет сеть филиалов, чтобы расширить охват, а также использует каналы проверки e-KYC для охвата конечных клиентов.

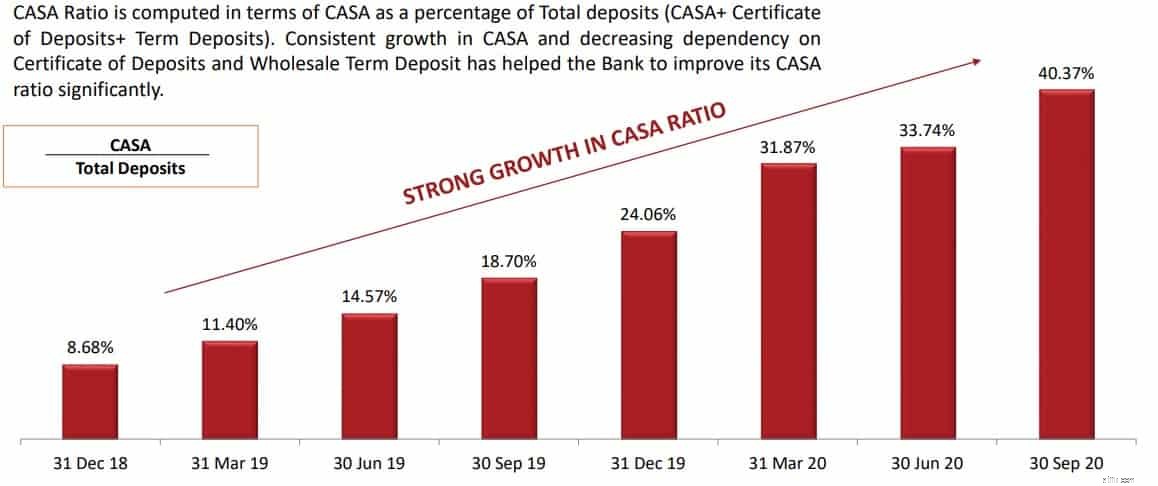

Давайте посмотрим на ключевой коэффициент, на который ориентируется сообщество инвесторов, чтобы измерить эффективность банковских акций, - коэффициент CASA. Это коэффициент, который обеспечивает любому банковскому учреждению более низкую стоимость средств для снижения стоимости кредитования, поскольку банки обычно не начисляют проценты по текущим счетам. Хотя этот конкретный банк в прошлом проявлял более высокий интерес, чем конкуренция, к сберегательным счетам, но это дало преимущество в расширении охвата и создании клиентской базы и привлечении счетов. В целом, чем выше коэффициент CASA, тем ниже стоимость средств.

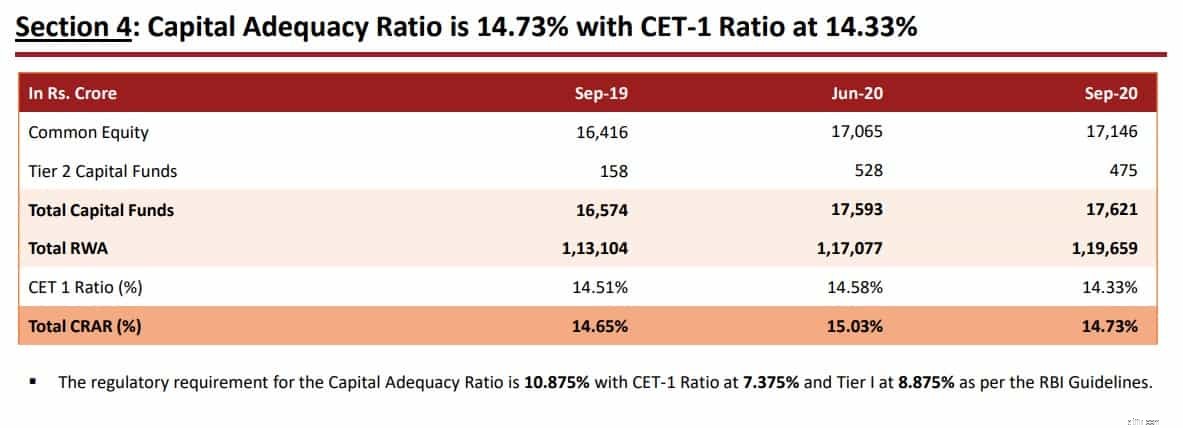

Переходя к другому важному аспекту, на котором должны сосредоточиться банковские инвесторы, является коэффициент достаточности капитала.

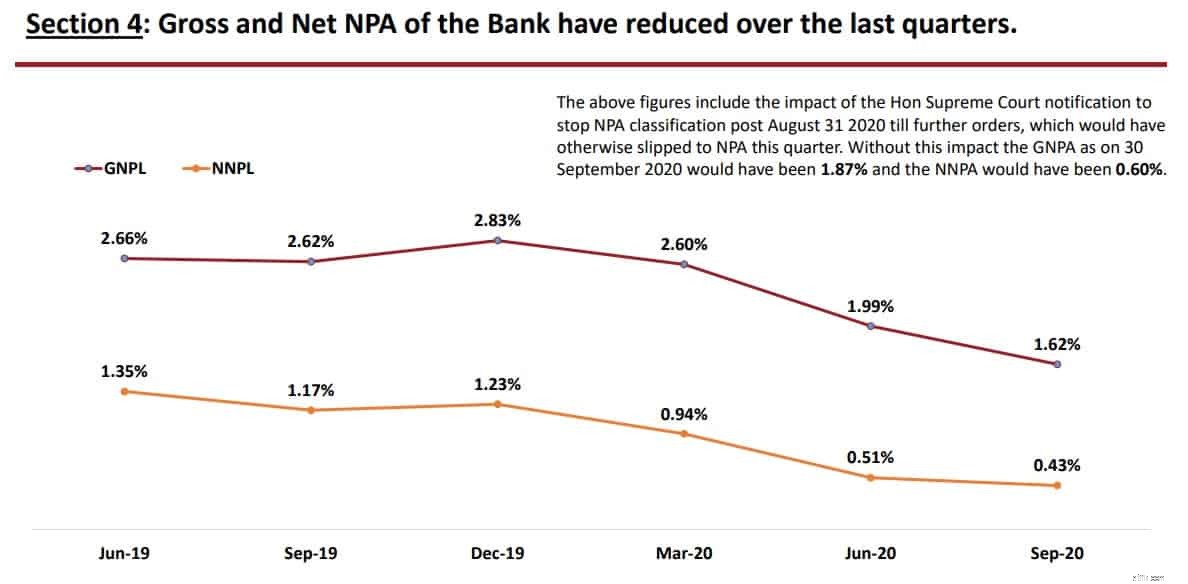

Это еще один ключевой аспект, которого инвесторы с нетерпением ждут каждый квартал и хотели бы знать, есть ли какие-либо улучшения в качестве активов.

Очевидно, что банк смог управлять показателем NPA как на чистом, так и на валовом фронтах, что также подразумевает улучшение качества активов.

Еще одна новость, которая должна дать передышку долгосрочным инвесторам:

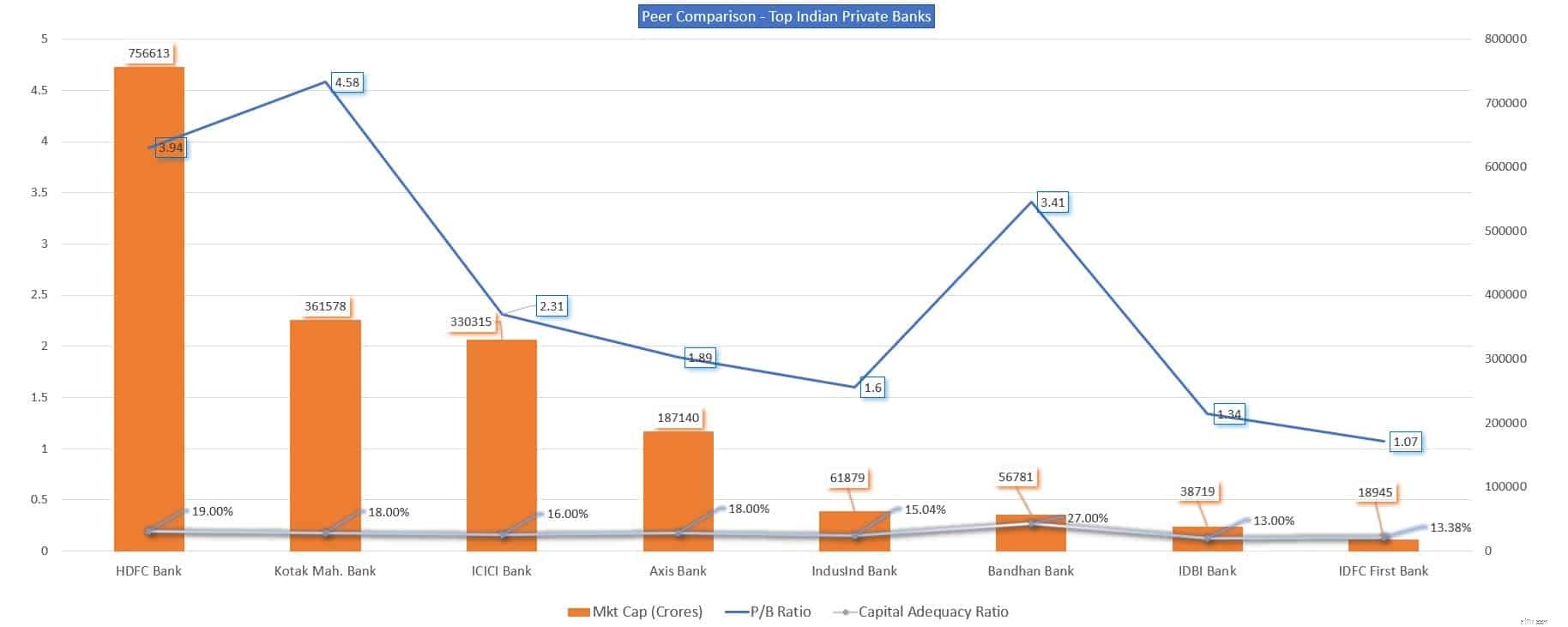

Теперь мы посмотрим на сравнение IDFC First Bank в сфере частного банковского обслуживания Индии и посмотрим, как он справляется с некоторыми ключевыми аспектами. Ключевые показатели эффективности, используемые ниже для сравнения частных банков Индии:

Мы собрали данные, чтобы сравнить частное банковское дело Индии по этим ключевым показателям.

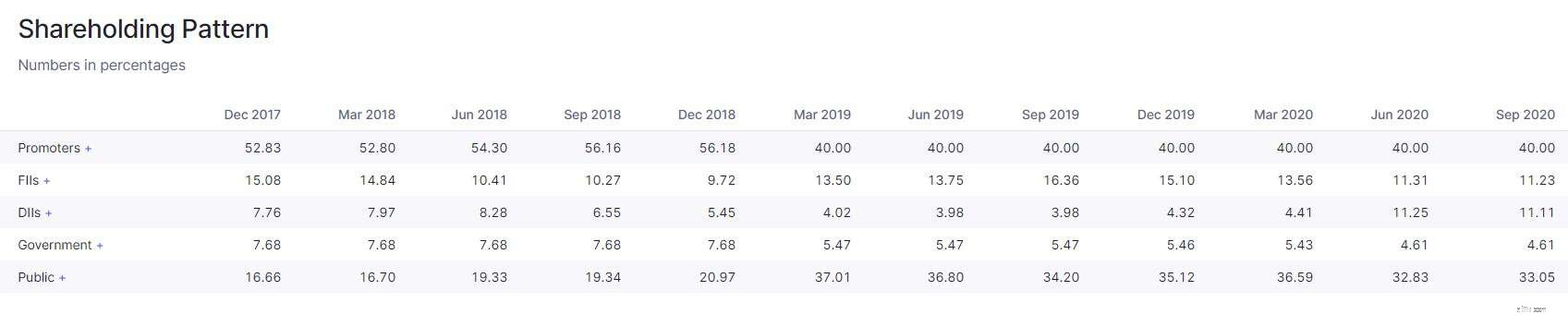

Институциональное владение акциями необходимо рассматривать с двух точек зрения:одна - до слияния, а другая - после слияния.

В структуре владения акциями после слияния доля институциональных инвесторов существенно не снизилась, например, внутренних институциональных инвесторов. внутренние паевые инвестиционные фонды, отечественные страховые компании / ETF увеличили свою долю в банке. Это должно дать передышку розничным акционерам, владеющим этой долей.

Подведем итоги:

Если вы являетесь долгосрочным инвестором, владеющим акцией, вы можете дать банку больше времени, чтобы показать результаты, поскольку банковская отрасль в целом столкнулась с встречными ветрами из-за очистки баланса и воздействия положений о COVID-19.

Как новый Налоговый кодекс облегчает финансовое жало смерти

Родители не всегда лучше разбираются в финансах

6 шагов к увеличению доходов при выходе на пенсию

Родители:как сделать так, чтобы студенческие ссуды не сорвали ваши пенсионные планы

Вы когда-нибудь запутались в принятии решений? Вот как перестать быть нерешительным, особенно когда дело каса…