Цена акций ITC в течение последних нескольких лет разочаровывала инвесторов. Это может беспокоить даже лучших в своем классе долгосрочных инвесторов, которые инвестировали в компанию с учетом ее основных принципов, денежных потоков, монопольного бизнеса, сильного отзыва бренда, профессионального управления или даже дивидендной доходности и т. д. Имеет ли это смысл для инвесторы, чтобы держаться за него? Или они должны продавать? Анализ.

Об авторе: Рави Кумар имеет степень в области вычислительной техники. Интересуется поведенческими финансами, фондовым рынком, чтением индийской истории и мифологии. Отказ от ответственности: Никакая часть этой статьи не должна рассматриваться как инвестиционный совет. Также того же автора:(1) Является ли акция Tata Motors хорошей покупкой? (2) Стоит ли покупать акции IDFC First Bank? (3) Анализ дивидендов ИТЦ (4) Анализ акций:стоит ли покупать Reliance Industries Ltd?(5) Анализ акций:стоит ли покупать акции Tata Consumer Products?

Причины, которые сообщество инвесторов связывает с такими удручающими показателями, варьируются от:

Прежде чем мы объективно ответим на этот вопрос, нам нужно сначала взглянуть на данные.

Профиль:Компания занимается следующими видами деятельности:

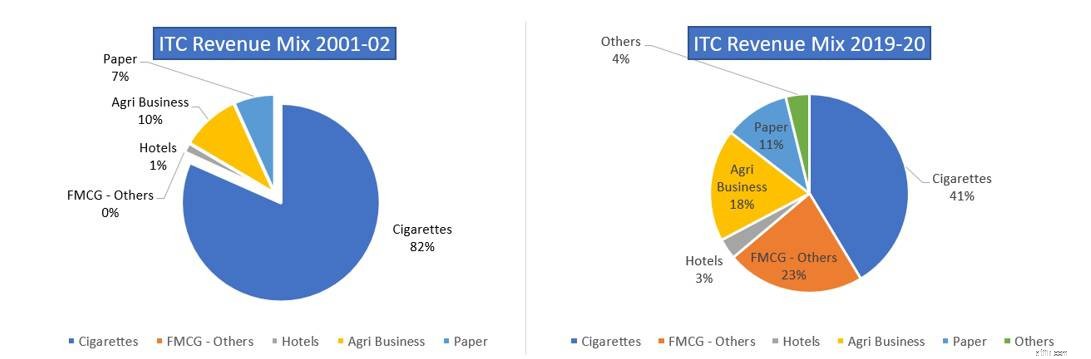

Как ITC превратилась в гиганта FMCG, давайте посмотрим на исторические данные, чтобы понять, через что прошла компания за последние 2 десятилетия. Если мы не подведем итоги и не сравним ситуацию примерно за 20 лет, мы не будем говорить о долгосрочной перспективе.

Это сравнение структуры выручки компании за 2001–2002 финансовые годы и 2019–20 финансовые годы. Ясно видна диверсификация потоков доходов:от тяжелых сигарет до таких предприятий, как агробизнес, товары народного потребления и прочее, в основном это пищевые продукты и упакованные продукты.

Источник:https://www.itcportal.com/investor/index.aspx

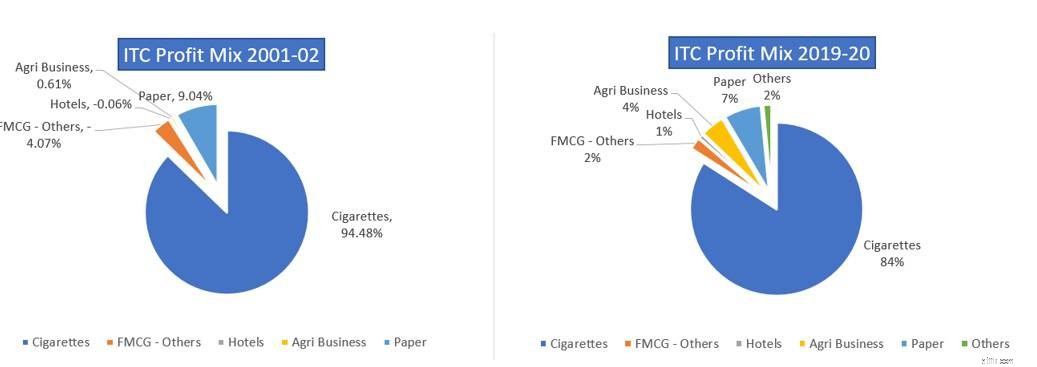

Как видно из сравнения структуры прибыли за 2001–2002 финансовый год с 2019–2020 финансовым годом, видно, что хотя структура доходов компании стала достаточно диверсифицированной:от тяжелых сигарет до других видов деятельности, основная часть прибыли по-прежнему происходят из табачного бизнеса, поэтому инвесторы неохотно оценивают компанию по производству товаров повседневного спроса, несмотря на то, что компания вкладывает значительные средства в этот бизнес.

Давайте подробнее рассмотрим, что происходит в FMCG-бизнесе и почему требуется много времени, чтобы бизнес пришел в норму.

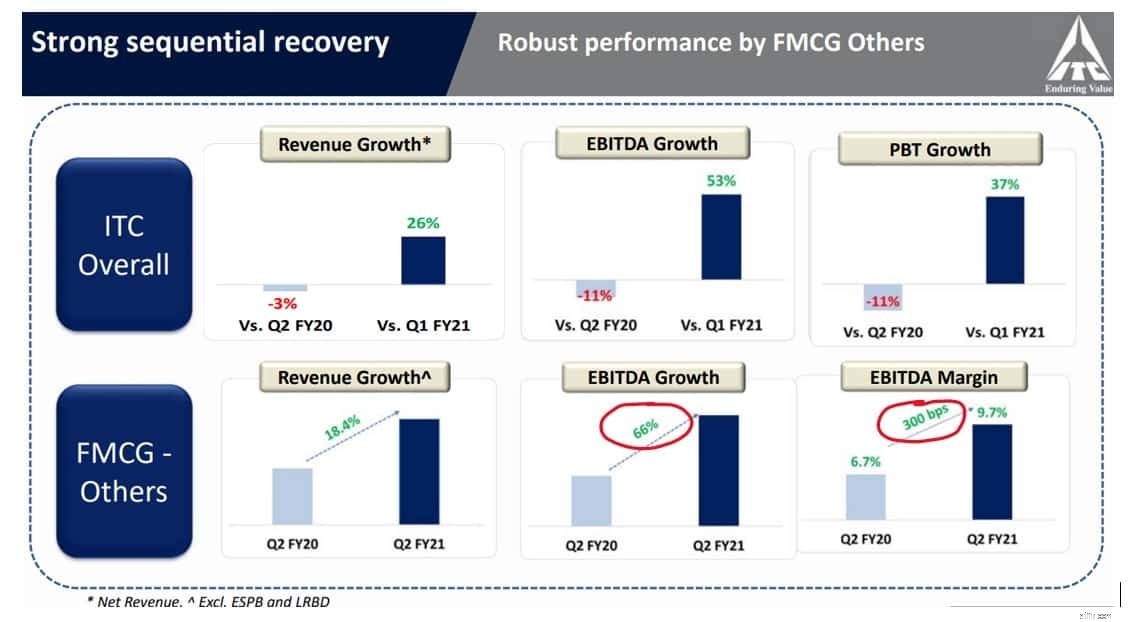

Сравнение прибыли ITC за 2001-02 и 2019-2020 гг. Прежде чем мы углубимся в FMCG-бизнес, важно сначала проанализировать цифры за второй квартал 2020 года.

Как видно из диаграммы, табачный бизнес пострадал из-за карантина [COVID-19] и закрытия коммерческой деятельности, а бизнес FMCG дал подушку как доходам, так и потокам прибыли компании. Не только сигаретный бизнес потерпел поражение, но и гостиничный бизнес также потерял позиции из-за блокировок и ограничений на поездки, кроме того, отели представляют собой активный бизнес, требующий значительных авансовых инвестиций (таких как недвижимость, здания, оборудование и персонал), хотя гостиничный бизнес по-прежнему составляет <4% от потока доходов компании.

Тем не менее, есть тенденция, которая явно проявляется в инвестициях компании в FMCG-бизнес.

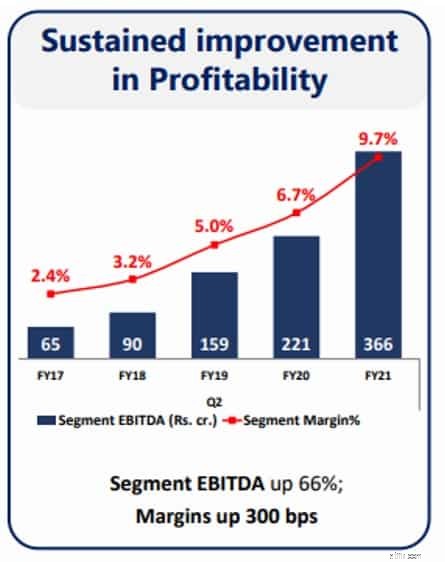

Во втором квартале 2020 финансового года бизнес FMCG продемонстрировал улучшение маржи на 300 базисных пунктов, что является значительным достижением, учитывая жесткую конкуренцию в этом секторе. Кроме того, с 2017 финансового года бизнес FMCG стабильно демонстрирует улучшения, и примечательно, что за последние 5 лет EBIDTA этого бизнеса стала положительной, а не отрицательной.

Из корпоративной презентации видно, что руководство делает акцент на укреплении бизнеса FMCG, поскольку в первом полугодии 2020 финансового года компания выпустила 70 новых продуктов.

Бизнес FMCG в первую очередь зависит от силы бренда и его запоминаемости, поэтому компании потребовалось почти десятилетие, чтобы превратить EBIDTA бизнеса в масштаб, который может превратить иглу из бизнеса, пожирающего деньги, в бизнес, приносящий деньги.

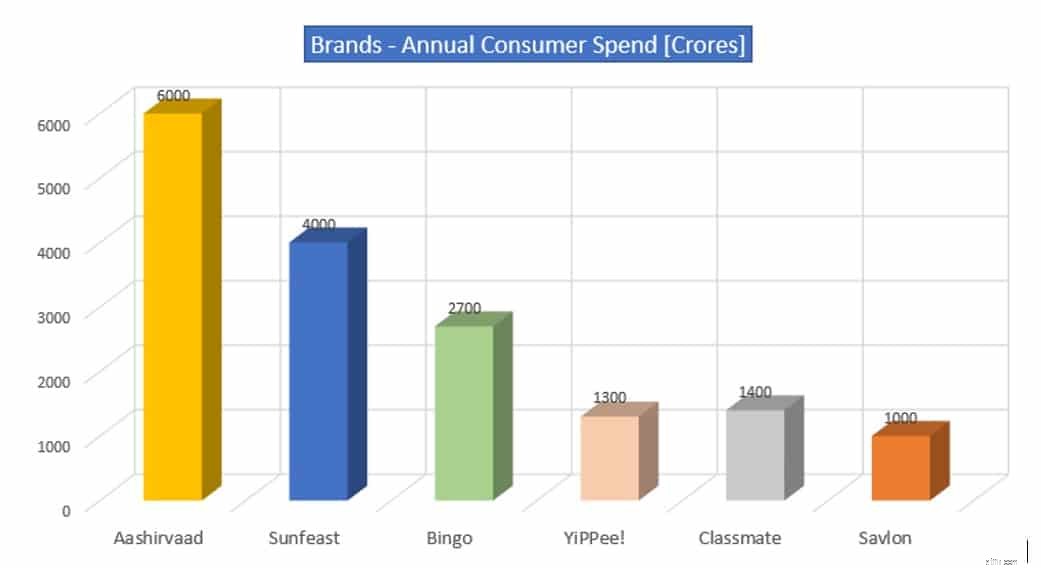

Переходим к отзывам о бренде и годовым расходам потребителей:

Бренды, созданные компанией за последнее десятилетие, набрали обороты в потребительских расходах и заняли свое место на рыночных полках, где большинство брендов завоевали долю рынка, несмотря на огромное присутствие неорганизованных игроков в такой разнообразной стране, как Индия.

Ааширваад ~ 28% рынка

Sunfeast ~ 25 % рынка

Йипее! ~ 25 % рынка

Classmate ~ 25 % рынка

Бинго ~ 15 % рынка

Компания ожидает, что Savlon станет брендом с годовыми потребительскими расходами на 1000 крор рупий к концу этого финансового года, чему будет способствовать повышенный спрос на средства гигиены. В прошлом финансовом году потребительские расходы на этот бренд составили около 250 крор рупий. [Источник:Financial Express]

Это отвечает на одну из проблем инвестора, которая заключается в инвестициях в предприятия, потребляющие наличные деньги, которым требуется больше времени для создания денежных потоков. Как видно из анализа EBIDTA, бизнес FMCG стал положительным по показателю EBIDTA и завоевал как долю рынка, так и прибыль, несмотря на жесткую конкуренцию в этом секторе.

Теперь давайте рассмотрим еще одну проблему сообщества инвесторов, а именно инвестиции в крупные гостиничные предприятия.

Во время карантина, введенного в связи с COVID-19, гостиничный бизнес пострадал, но еще до того, как изменилась эффективность бизнеса и ее влияние на общую доходность акций.

Глядя на диаграмму, мы можем сделать вывод, что гостиничный бизнес составлял ~ 3% от общей выручки компании в 2019-20 финансовом году [до эпохи COVID-19], следовательно, степень, в которой этот бизнес может повлиять на производительность компании говорит для себя. Еще одной проблемой сообщества инвесторов является низкая маржа и прибыльность, создаваемые этим конкретным бизнесом, и его влияние на компанию в целом. Хотя компания осознала, что этот бизнес требует значительных активов и требует первоначальных инвестиций, руководство изучает стратегии решения этой проблемы.

Переходим к «основному бизнесу» компании, который также называют бизнесом «дойной коровы», то есть к сигаретам

Сравнение прибыли ITC за 2001-02 и 2019-2020 гг. Бизнес приносит 80% прибыли компании, и это виртуальная монополия, которой компания пользуется благодаря значительной доле рынка. Сигареты, являющиеся бизнесом с высоким входным барьером, дают компании преимущество в получении денежных потоков и использовании денежных потоков для других прибыльных возможностей.

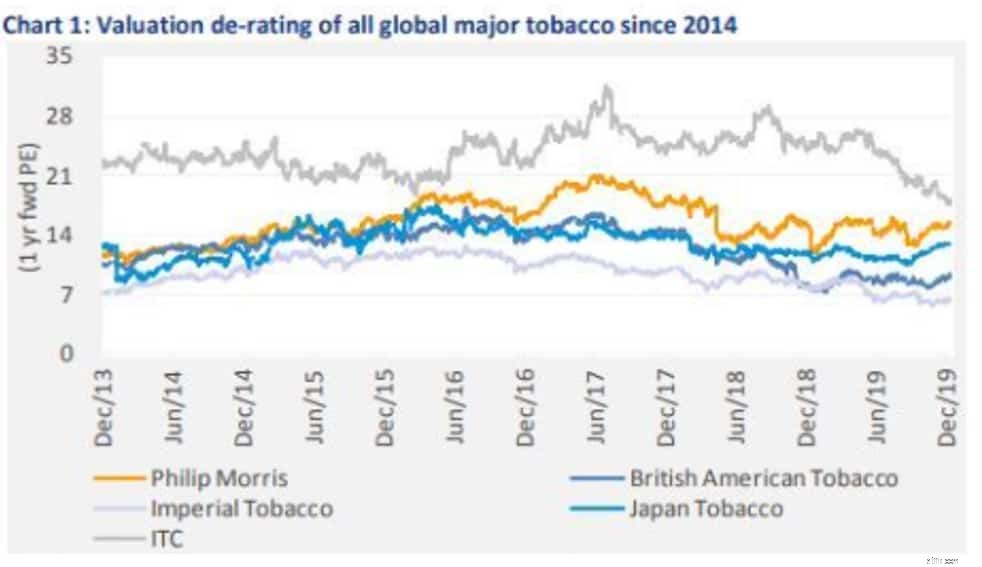

Сообщество инвесторов выразило обеспокоенность в связи с высоким налогообложением, взимаемым налоговыми органами, поскольку табачный бизнес считается убыточным с социальной точки зрения и вызывает проблемы со здоровьем. Глядя на оценки аналогов, акции скорректировались по сравнению с премиальными оценками, которыми они пользовались в прошлом, но это явление заметно по акциям табачных компаний. С чисто деловой точки зрения, это бизнес с высокой прибыльностью и доходностью, и компания правильно определила инвестиционные возможности.

Инвесторам следует обратить внимание на других лидеров рынка, занимающихся бизнесом, и они обнаружат, что у каждой компании есть бизнес, который рассматривается как «устаревший» [бизнес дойной коровы], а низкорентабельный бизнес рассматривается как будущий драйвер роста.

Рассмотрим случай

Агробизнес: Еще одним направлением деятельности компании, которое набрало обороты и дало преимущество компании в ее бизнесе FMCG, является агробизнес. Компания имеет широкий охват и присутствие в стране благодаря своей сети и электронным магазинам.

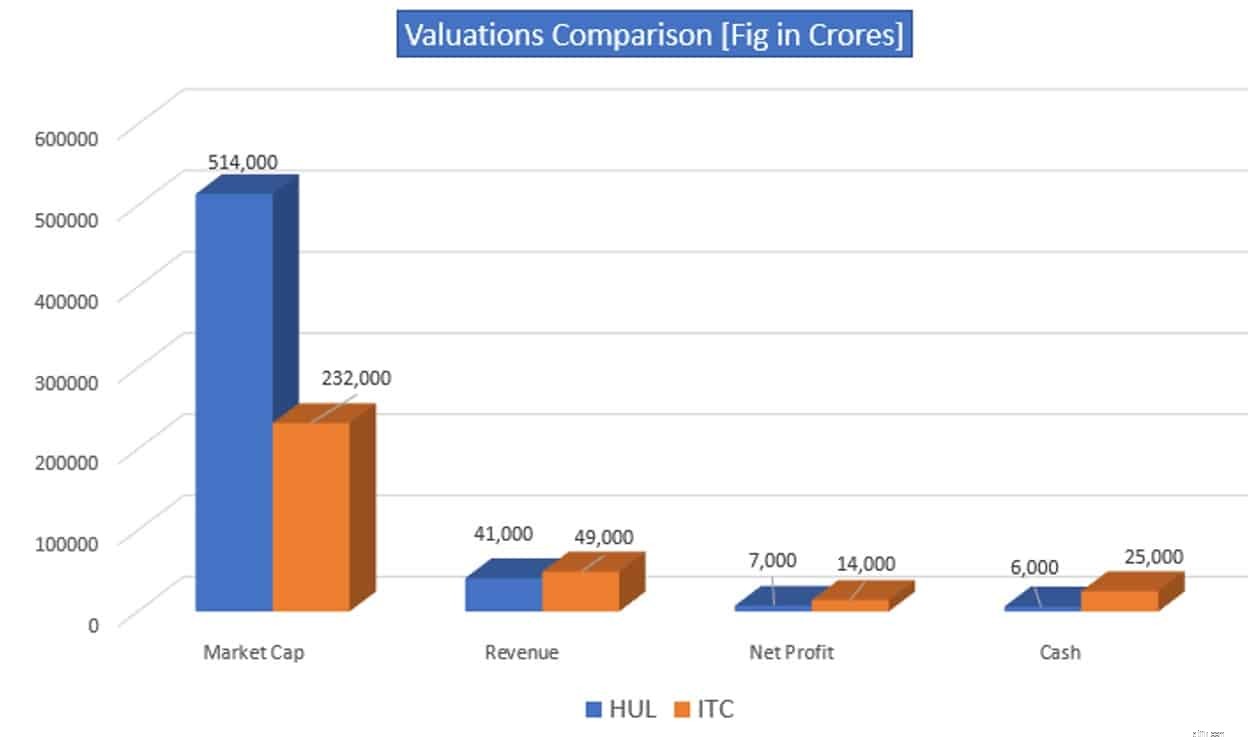

Теперь давайте посмотрим на еще один интересный график, на который следует обратить внимание сообществу инвесторов, — это оценки.

Хотя компания HUL является чистой игрой FMCG, как сообщество инвесторов хотело бы приписать это, а ITC «еще не станет» FMCG. Глядя на цифры на диаграмме, оценки HUL, несомненно, заставляют инвесторов ITC чувствовать себя ничтожными. Однако еще один фактор, который должен привлечь внимание инвесторов, — это доходы и чистая прибыль, получаемая от этих доходов.

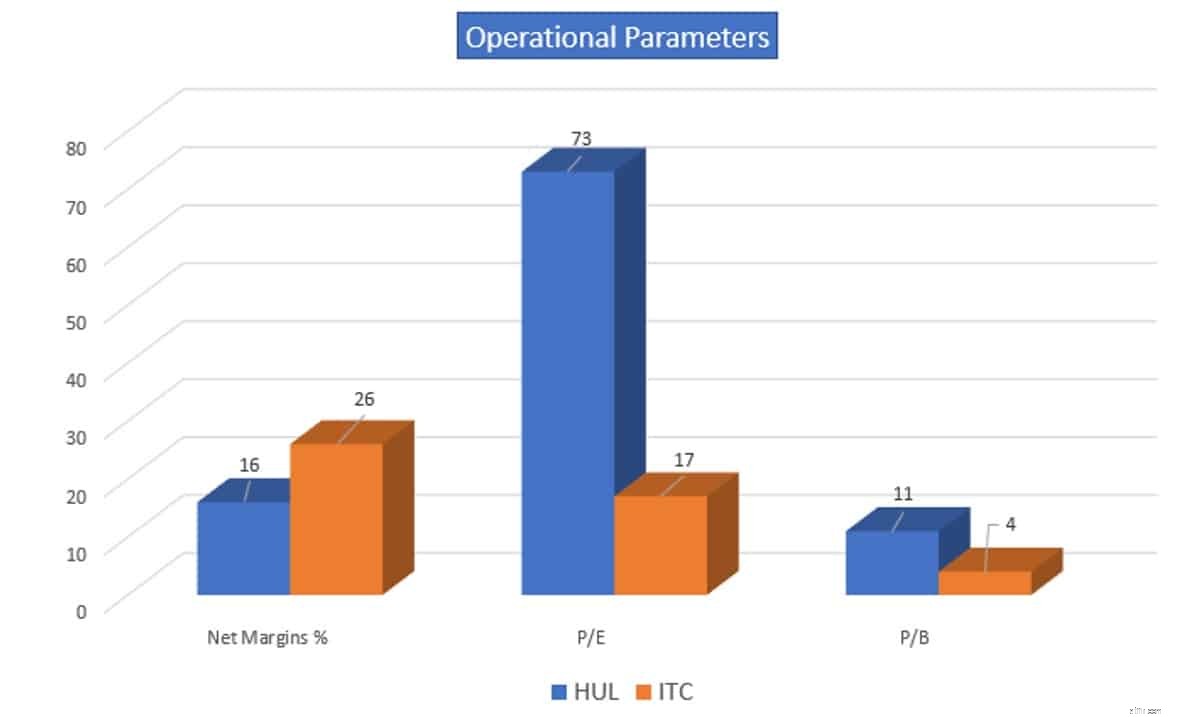

Далее мы рассмотрим операционные параметры обеих компаний.

Можно сделать вывод, что компания не имеет премиальных оценок, таких как HUL, несмотря на более высокие доходы и прибыль.

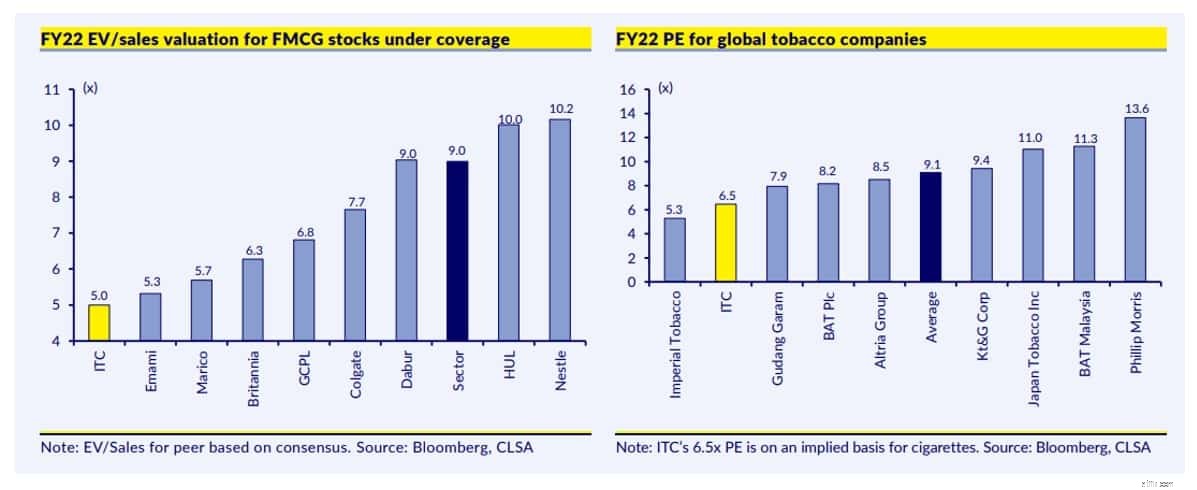

Сравнение компании с аналогами по всем направлениям делает картину еще более ясной.

Компания была наказана за аспекты оценки в пространстве FMCG, а также в глобальном ландшафте табачных аналогов, причиной могут быть опасения, высказанные в связи с высоким налогообложением «дойной коровы» и бизнеса FMCG, которые еще не повысили прибыльность.

Заключение :оценки — субъективное явление, и инвесторы не должны держать их в плену нарративов, распространяемых СМИ. Глядя на данные о продажах, прибыли и денежных средствах, полученных от бизнеса, а также о сильной запоминаемости бренда, инвесторы должны ожидать, что в ближайшие годы оценка акций ITC будет наверстывать упущенное. Компания приложила большие усилия, чтобы бизнес FMCG стал прибыльным, и руководство решает проблемы, высказанные сообществом инвесторов в отношении гостиничного бизнеса с большими активами. Прибыль компании является основным фактором, определяющим доходность акций в долгосрочной перспективе, если причины, по которым вы инвестировали в акции, все еще действительны, нет необходимости выходить из акций из-за краткосрочных колебаний.