Министр финансов представил окончательный бюджет на 2019-2020 финансовые годы 5 июля 2019 года. Вот основные моменты бюджета.

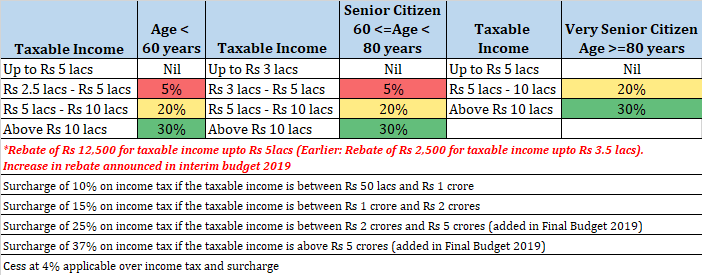

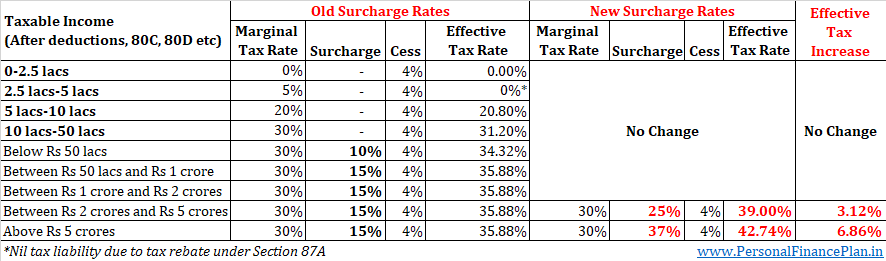

В таблицах подоходного налога не произошло никаких изменений. Резко увеличиваются доплаты для тех, кто зарабатывает более 2 крор рупий.

Мы должны понимать, что влияние надбавки не ограничивается только вашей заработной платой. Дополнительный сбор взимается со всех видов дохода, даже с прироста капитала. Следовательно, для налогоплательщика с налогооблагаемым доходом, превышающим 5 крор рупий, долгосрочный налог на прирост капитала от продажи паевых инвестиционных фондов составляет 14,25% (10% налог на LTCG, 37% надбавка и 4% налог). Ранее он составлял всего 11,96% (10% налог на LTCG, 15% надбавка и 4% сбор). Это довольно существенное увеличение.

По-прежнему можно воспользоваться предельным снижением доплаты.

Чтобы дать толчок сектору недвижимости, правительство предоставило дополнительный налоговый вычет в размере 1,5 лака за финансовый год в счет выплаты процентов по жилищной ссуде. Это при соблюдении следующих условий

Как видите, эта выгода доступна только для новых покупателей . . Эта налоговая льгота в соответствии с разделом 80EEA будет доступна и в последующие годы.

Эта налоговая льгота превышает налоговую льготу в размере 2 лаков для выплаты процентов по жилищному кредиту в соответствии с Разделом 24. Таким образом, общая налоговая выгода по ссуде, взятой в ФГ2020, может возрасти до 3,5 лаков.

В то же время мы также должны видеть его полезность. Для дома стоимостью 45 рупий вы получите ссуду в размере около 36–37 рупий. При процентной ставке 9% и ссуде в размере 36 лаков на 15 лет вы будете платить 3,2 лака в качестве процентов в первый год . 3,08 балла за второй год. 2.95 лак на третий год и так далее. Сумма процентов будет выше, если срок пребывания в должности был более длительным или сумма кредита была выше.

Ваша фактическая выгода также будет зависеть от размера вашей налоговой плиты.

Мы должны понимать, что предварительные условия для получения налоговой выгоды для выплаты процентов отличаются в соответствии с разделом 24 и разделом 80EEA.

Вычет в соответствии с разделом 80EEA доступен для жилищных кредитов в банках и утвержденных финансовых учреждениях. Согласно разделу 24, даже проценты, выплаченные по жилищным займам от друзей и родственников, имеют право на налоговую льготу.

В соответствии с разделом 24 вы получаете налоговую льготу по уплаченным процентам только после того, как вы вступили во владение своим домом (проценты, уплаченные до вступления во владение, имеют право на вычет в течение следующих 5 лет 5 равными частями). Разделы 80EE и 80EEA не налагают никаких требований на владение или завершение строительства. Таким образом, Раздел 80EEA предоставляет вам немедленную помощь, даже если вы приобрели строящуюся недвижимость.

Хорошие новости для покупателей электромобилей.

Если вы возьмете ссуду на покупку электромобиля, вы получите дополнительный налоговый вычет в размере 1,5 лака на проценты, уплаченные по такой ссуде в соответствии с разделом 80EEB. Налоговая льгота будет доступна как для автомобилей, так и для мотоциклов.

Налоговый вычет осуществляется при соблюдении следующих условий:

Налоговые льготы не ограничиваются только годом покупки, но предоставляются и в последующие годы. В качестве дополнительного стимула правительство предложило снизить налог на товары и услуги для таких транспортных средств с 12% до 5%.

Подарки от резидентов нерезидентам (NRI) считаются начисленными в Индии и, следовательно, подлежат обложению подоходным налогом. Подарки, полученные от близких родственников по наследству или во время брака, по-прежнему не подлежат налогообложению. Освобождение от подарков на сумму 50 000 рупий за финансовый год также остается в силе. Прочтите этот пост, чтобы узнать больше по этой теме.

Лазейка для обратного выкупа закрыта :Дивиденды по акциям облагаются ДДТ в размере 15% (компания уплачивает налог до перечисления денег на счет инвестора). Дивиденды бесплатно в руках инвесторов, если ваши общие дивидендные поступления не превышают 10 рупий за финансовый год. Такие инвесторы должны платить дополнительный налог в размере 10%. Больше всего от этого правила пострадали промоутеры / богатые инвесторы. Чтобы обойти эту налоговую проблему, компании предпочли пойти по пути обратного выкупа (вместо выплаты дивидендов). Обратный выкуп акций был лучшим и эффективным с точки зрения налогообложения способом перевода денег акционерам. Теперь компании должны будут уплатить 20% суммы, использованной для выкупа акций, в качестве налога. В некотором смысле они уравняли налоговый режим выкупа акций и дивидендов.

Общая сумма налога на полисы страхования жизни, облагаемых налогом, увеличилась с 1% до 5%. Поступления по вашему полису страхования жизни подлежат налогообложению, если гарантированная сумма менее чем в 10 раз превышает годовой взнос. 1% приходился на общую сумму. 5% - это доход от полиса.

Правительство планирует запустить CPSE ETF по аналогии с ELSS . Вы получите налоговые льготы в соответствии с разделом 80C. Правительство использует CPSE ETF для продажи своих активов в ПСС. Условия еще не определены. Вы можете ожидать блокировки на 3 года.

Определение блока питания было изменено . Ранее государство должно было владеть не менее 51% предприятия. Теперь определение:правительство и организации, принадлежащие правительству . должен занимать не менее 51%. Если вы рассмотрите это вместе с предыдущим пунктом, вы увидите, что правительство планирует получить много денег за счет продажи.

Налогообложение NPS было пересмотрено в декабре прошлого года . Все 60% единовременные выплаты, разрешенные при выходе на пенсию, были освобождены от налогов. Центральное правительство должно было выплатить своим служащим 14% от базовой заработной платы. Инвестиции в счет NPS Tier II также были добавлены в корзину Раздела 80C (только для служащих центрального правительства). Положения о разрешении теперь добавлены в Раздел 80C, Раздел 80CCD и Раздел 10.

Таможенная пошлина на золото увеличена с 10% до 12,5% . По этой причине 5 июля цены на золото резко выросли.

Дополнительный налог на дизельное топливо и бензин.

TDS в размере 2%, если снятие наличных с банковского счета превышает 1 крор. Что ж, вы можете открыть несколько учетных записей. Обратите внимание, что это TDS. Вы можете потребовать обратно дополнительный налог, удержанный во время подачи ITR.

Предварительно заполненные налоговые декларации будут доступны для инвесторов . Информация из различных источников (банки, биржи, паевые инвестиционные фонды) заполняется автоматически.

Подача налоговой декларации является обязательной для тех, кто вложил более 1 крор рупий на сберегательный / текущий счет ИЛИ потратил более 2 лаков на зарубежные поездки ИЛИ оплатил счет за электричество на сумму более 1 лака в год.

Теперь NRI могут получать карту Aadhaar по прибытии в Индию (на мой взгляд, постоянный возврат) без периода ожидания 180 дней.

Регулирующие полномочия компаний жилищного финансирования будут переданы от Национального жилищного банка (NHB) Резервному банку Индии (RBI).

Запущены новые монеты номиналом 1, 2,5, 10 и 20 рупий.

PAN и Aadhaarcard сделать взаимозаменяемыми. Те, у кого нет карты PAN, могут подать заявление о возврате, указав свою карту Aadhaar.

Новая пенсионная схема (Pradhan Mantri Karam Yogi Maandhan) для малых предпринимателей и торговцев с оборотом менее рупий. 1,5 крор. Он похож на пансион Atal Yojana.