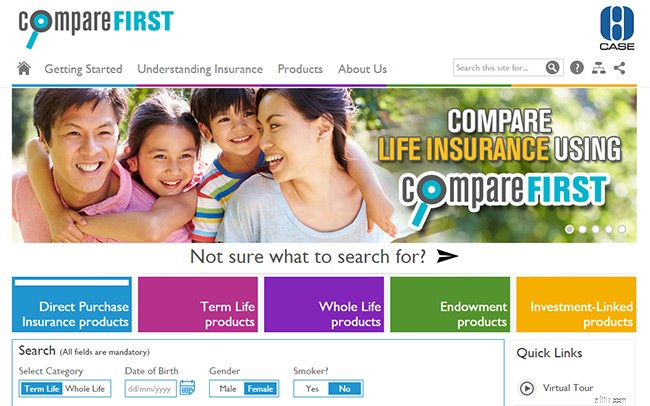

Запущенный на этой неделе веб-портал compareFIRST позволяет сравнивать около 200 продуктов страхования жизни, включая новый пакет продуктов страхования прямых покупок.

У вас была возможность посетить новый портал compareFIRST?

Возможно, первая в своем роде программа CompareFIRST позволяет потребителям сравнивать около 200 продуктов страхования жизни, предлагаемых дюжиной страховых компаний в Сингапуре.

Это первый такой «регулируемый» портал страхования жизни, предлагаемый на национальной основе. В отличие от других зарубежных веб-порталов (например, в Соединенном Королевстве), которые управляются коммерческими организациями и часто подвергаются критике за предвзятое продвижение отдельных продуктов, compareFIRST является совместным проектом Ассоциации потребителей Сингапура (CASE), Денежно-кредитного управления Сингапура ( MAS), Ассоциация страхования жизни Сингапура (LIA) и MoneySENSE.

Используя интерактивный веб-портал, вы сможете искать продукты по страхованию жизни в разных страховых компаниях, которые наилучшим образом соответствуют вашим потребностям.

Они классифицируются по пяти различным категориям:срочное страхование жизни, страхование на всю жизнь, полисы пожертвований, полисы, связанные с инвестициями, а также новый класс продуктов страхования прямых покупок (DPI) (которые мы рассмотрим более подробно позже в этом документе). статью).

[Примечание редактора:чтобы лучше понять различные виды страхования жизни, обратитесь к этому полезному руководству от MoneySENSE.]

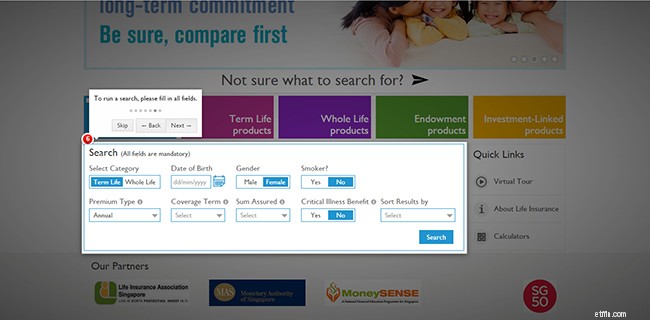

Для начала просто введите свои личные данные и некоторые основные критерии того, что вы ищете в своем плане страхования.

На основе созданного списка вы можете сравнить характеристики продуктов, такие как надбавки, льготы по смерти и стоимость выкупа, получить иллюстрации частичных выгод и даже загрузить обзоры продуктов.

Сузив список вариантов, вы можете использовать функцию перетаскивания для параллельного сравнения выбранных продуктов (до 4 одновременно).

Часть новизны портала compareFIRST заключается в новом классе продуктов, которые он предлагает:страхование прямых покупок (DPI).

Это класс простых страховых продуктов на срок и на всю жизнь с покрытием полной и постоянной нетрудоспособности (TPD) и опциональными страховщиками критических заболеваний (CI). В отличие от продуктов, не принадлежащих DPI, продукты DPI предназначены для базового страхового покрытия и не требуют финансовых консультаций.

Это означает, что вы можете покупать продукты DPI напрямую у компаний по страхованию жизни через их веб-сайты или центры обслуживания клиентов, не обращаясь к финансовым консультантам.

Преимущество этого заключается в том, что вы платите более низкие страховые взносы, чем аналогичные планы, поскольку комиссия не взимается.

Однако это достигается за счет удобства — поскольку вы не пользуетесь опытом финансового консультанта, когда вам нужно предъявить претензии или в конечном итоге отказаться от своей политики, вам придется принимать все необходимые меры самостоятельно.

Кроме того, вы должны быть особенно осторожны при подаче заявлений, потому что продукты DPI, как правило, менее полны в своем охвате. Например, продукты DPI покрывают до 30 критических заболеваний, что меньше, чем от 30 до 37 или более, покрываемых продуктами без DPI.

Еще один важный момент, который следует отметить, заключается в том, что в настоящее время вы можете приобрести страховое покрытие DPI только на сумму до 400 000 долларов США, при этом максимум 200 000 долларов США на всю жизнь DPI у одного страховщика.

Это связано с тем, что среднее страховое покрытие, необходимое сингапурцу, оценивается в 10 раз больше валового годового дохода, что означает 10 раз 39 000 долларов США, согласно опросу, проведенному Министерством труда в 2013 году.

[Примечание Эда:чтобы получить лучшее представление о том, сколько страхового покрытия вам понадобится, вы должны рассмотреть свои финансовые обязательства (например, кредиты, семейные расходы и образовательные потребности детей) и существующее страховое покрытие. Не стесняйтесь использовать страховой оценщик, чтобы определить сумму необходимого вам покрытия, и калькулятор бюджета, чтобы проверить, доступны ли страховые взносы на основе ваших текущих доходов и расходов.]

В настоящее время CompareFIRST перечисляет около 200 продуктов по страхованию жизни, из которых около 10% составляют продукты DPI.

Из-за большого количества предлагаемых продуктов и их сложности не всю информацию можно легко найти на портале.

Вообще говоря, доступна важная информация о продукте, такая как страховые взносы, выплаты в связи со смертью и выкупная стоимость в разные годы. Однако других подробностей, таких как история бонусных ставок, нет.

Также обратите внимание, что приведенные цифры всегда являются оценочными и что фактические ставки, взимаемые страховой компанией, могут отличаться из-за других факторов, таких как страхование.

Не повезло и вам, если вы заинтересованы в продуктах, связанных с инвестициями, потому что вы не сможете проводить сравнения на портале. Предоставляются только обзоры продуктов и брошюры.

Больше всего беспокоит то, что находится под капотом:кажется, что алгоритмы поиска все еще нуждаются в тонкой настройке. Финансовый блоггер Уилфред Линг, например, указал, что сгенерированные списки продуктов не всегда представляют собой сравнение яблок с яблоками, что может еще больше запутать незнакомых потребителей.

В целом, это довольно незначительные проблемы, если вы помните, что compareFIRST предназначен в первую очередь как информационный портал. Функция покупки отсутствует по какой-то причине. Если вы хотите приобрести какие-либо продукты страхования жизни или у вас есть сомнения по поводу какого-либо продукта, вам все равно следует обратиться к финансовому консультанту или страховой компании за специализированной консультацией.

В прошлом при покупке плана страхования жизни приходилось консультироваться с различными консультантами из разных страховых компаний, чтобы найти самые низкие взносы и лучшее покрытие.

Что делает compareFIRST, так это устраняет весь этот громоздкий процесс поиска по магазинам, делая цены и характеристики продуктов легко доступными в Интернете и более прозрачными для потребителей.

Будем надеяться, что это не только повысит конкурентоспособность среди страховщиков жизни, но и поможет повысить уровень охвата страхованием жизни среди сингапурцев.

Согласно проведенному предварительному опросу, отзывы общественности и участников отрасли в целом были положительными, хотя некоторые потребители выразили удивление по поводу цен на продукты DPI.

"Я сравнил его со своим текущим планом и обнаружил, что после исключения агентских комиссий он стал дешевле примерно на 5 %, а не на 30–40 %, как я ожидал", – сказал Шон, работающий в сфере обучения.

Менеджер по работе с клиентами Фиона Чиа добавила:«[compareFIRST] — полезный портал, но я думаю, что все же предпочла бы попросить своего финансового консультанта уточнить детали, напечатанные мелким шрифтом. Она также может помочь мне решить, какие политики лучше всего подходят для моих текущих потребностей».

Большинство опрошенных финансовых консультантов приветствовали портал, заявив, что они не считают, что он преуменьшает их работу и вряд ли повлияет на их средства к существованию.

Альфред Тох, например, сказал, что он на самом деле «рад», что клиенты начали спрашивать его о портале и выражать свое беспокойство по поводу покупки страхования жизни в Интернете.

«По-прежнему будут клиенты, которые предпочитают выполнять мои рекомендации, например, те, кто ценит мои советы в целом, те, кто хочет улучшить характеристики продукта, чем базовые полисы, продаваемые в Интернете, те, кто успешен в своей карьере и не имеет времени сравнивать различные продукты, а также те, кому нужна помощь специалиста, чтобы указать разумное направление для достижения своих целей.

Так что я не слишком беспокоюсь. На самом деле [портал] помогает мне отсеять клиентов, которые любят сравнивать и не ценят мой совет или услугу».

Ну и что дальше? Платформа для сравнения цен на недвижимость?

Что вы думаете о compareFIRST? Дайте нам знать в комментариях ниже!