LIC запустила новый план отсроченного аннуитета LIC New Jeevan Shanti (план 858).

Это заменяет их существующий план отсроченного аннуитета LIC Jeevan Shanti (Plan 850).

Краткая предыстория. LIC Jeevan Shanti был запущен как план немедленной, так и отсроченной ренты в 2018 году. Его вариант немедленной ренты был отозван в августе 2020 года с запуском LIC Jeevan Akshay VII. Теперь, с запуском LIC New Jeevan Shanti (план 858), даже вариант отсроченного аннуитета будет прекращен.

Следовательно, как инвестор, если вы хотите приобрести аннуитетный план от LIC, у вас есть следующие варианты.

В этом посте давайте узнаем больше о плане LIC New Jeevan Shanti.

Чтобы дать представление о аннуитетных продуктах, я воспроизведу в этом посте некоторые фрагменты из моего поста о LIC Jeevan Shanti.

По плану немедленной ренты , вы платите единовременную сумму один раз, а страховая компания выплачивает вам пенсию пожизненно. Неважно, как долго вы живете. Страховая компания будет платить вам пенсию пожизненно.

Мало того, он выплачивает вам договорную процентную ставку на всю жизнь (независимо от того, как процентные ставки изменятся в будущем). Таким образом, страховая компания берет на себя не только риск долголетия, но и процентный риск.

Аннуитетный план — хороший способ покрыть риск долголетия. Приобретая аннуитетный план, вы можете гарантировать себе постоянный доход.

LIC Дживан Акшай VII – это план с немедленной выплатой ренты.

По плану отсроченного аннуитета , вы производите платеж страховой компании (в виде единовременной премии или регулярной премии). Деньги инвестируются в соответствии с инвестиционным мандатом плана. По истечении периода отсрочки накопленный капитал используется для приобретения немедленного аннуитетного плана.

Таким образом, поток доходов начинается в конце периода отсрочки. Сумма регулярного дохода будет зависеть от прибыли, полученной от ваших инвестиций, вашего возраста, периода отсрочки, варианта аннуитета и преобладающей ставки аннуитета.

LIC New Jeevan Shanti — это вариант отсроченного аннуитетного плана. Это единый премиальный план, то есть вы должны заплатить премиальный только один раз. Вы можете отсрочить аннуитет на срок до 12 лет. Возврат ваших инвестиций гарантирован, а также гарантирована ставка аннуитета в конце периода отсрочки. Следовательно, нет никакой неопределенности. Вы заранее знаете, сколько будете получать каждый год после окончания периода отсрочки.

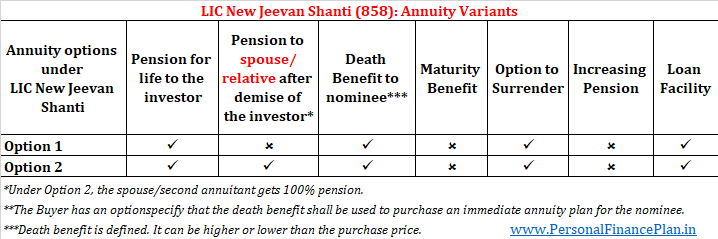

LIC New Jeevan Shanti выпускается в двух вариантах отсроченного аннуитета.

Вы можете посетить веб-сайт LIC для получения дополнительной информации.

Процентная ставка (аннуитетная ставка) зависит от вашего возраста и варианта аннуитета. В случае совместной жизни (где супруг или любой другой член семьи) размер аннуитета также будет зависеть от возраста второго получателя ренты.

Ставка ренты обычно увеличивается с возрастом входа инвестора. Однако это может не относиться к планам отсроченной ренты, таким как LIC New Jeevan Shanti. Пожалуйста, обратитесь к разделу «Странные вещи о LIC New Jeevan Shanti» далее в посте.

Ставка аннуитета будет увеличиваться с увеличением периода отсрочки.

На веб-сайте LIC еще нет показателей выборки. Следовательно, нет точек данных.

В рекламном проспекте есть иллюстрация. Воспроизведено ниже.

В планах с немедленным аннуитетом расчет пособия в случае смерти очень прост.

Если вы купили вариант БЕЗ возврата покупной цены, в случае смерти страхователя ничего не выплачивается.

Если вы купили вариант С возвратом покупной цены, номинальный покупатель получает покупную цену в случае смерти страхователя.

Расчет пособия в связи со смертью в плане отложенного аннуитета должен быть несколько сложным.

Почему?

Потому что по варианту отсроченной ренты вы ничего не получаете до конца периода отсрочки. Следовательно, если кончина получателя ренты произойдет в течение периода отсрочки, номинальный получатель должен получить по крайней мере немного больше, чем покупная цена. Логично, правда?

Таким образом, LIC рассчитывает пособие в связи со смертью следующим образом:

Выше из A и B, где

A =Цена покупки + Начисленное дополнительное пособие в случае смерти — общая сумма ренты, выплаченная до даты смерти

B=105 % от стоимости покупки

В случае совместного проживания пособие по смерти выплачивается только после смерти обоих аннуитентов.

Дополнительное пособие в случае смерти начисляется в конце каждого страхового месяца до окончания периода отсрочки или до окончания периода смерти, в зависимости от того, что наступит раньше.

Дополнительное пособие в случае смерти в месяц =Цена покупки * Ежемесячный табличный аннуитет крысы е

Ежемесячная табличная ставка аннуитета зависит от выбранного варианта, возраста получателей аннуитета на момент поступления и выбранного периода отсрочки. Ежемесячная ставка ренты в табличной форме =(Годовая ставка ренты * 96%)/12.

Таким образом, если смерть наступит в течение периода отсрочки, ваш кандидат получит Покупную цену + Начисленное дополнительное пособие в случае смерти (поскольку аннуитетные платежи еще не производились).

Пособие в связи со смертью будет увеличиваться в течение периода отсрочки и начнет снижаться с началом выплаты аннуитета.

Вы можете выбрать получение пособия в связи со смертью тремя способами (вы выберете, но получит его ваш кандидат):

Пенсионное пособие :Нет пенсии до окончания периода отсрочки. По истечении периода отсрочки т Инвестор будет получать пенсию пожизненно.

Пособие в случае смерти :Номинант получит пособие в случае смерти. Расчет, как указано выше

Преимущество в связи с погашением :не применимо

Отказ от льгот :разрешено

Вариант кредита :Доступно

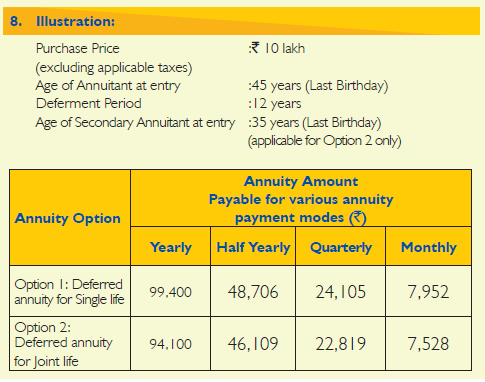

Иллюстрация

Примеры ставок аннуитета пока недоступны на веб-сайте LIC. Поэтому я использую данные из иллюстрации, опубликованной в брошюре.

45-летний мужчина инвестирует 10 000 рупий в Вариант 1. <сильный> Общий расход составит 10,18 лаков рупий (включая налог на товары и услуги). Выбранный период отсрочки составляет 12 лет.

Первые 12 лет вы ничего не получите.

По истечении периода отсрочки (12 лет) вы будете получать эту пенсию в размере 99 400 рупий в год пожизненно . Если бы вы выбрали вариант ежемесячной ренты, вы бы получали 7 952 рупии в месяц на всю жизнь (после окончания периода отсрочки).

Каждый месяц до конца периода отсрочки к вашему полису будет начисляться дополнительная выгода в размере (99 400*96%)/12 =7 952 рупий. .

Следовательно, если смерть наступит через 10 лет (до окончания периода отсрочки), кандидат получит 10 лаков рупий + 120 месяцев * 7 952 =19,54 лака рупий.

Если рента переживет период отсрочки, полис накопит дополнительную выгоду в случае смерти на сумму 11,45 лака рупий.

Если инвестор скончался в возрасте 70 лет (скажем), инвестор получил бы аннуитетные платежи в течение 13 лет. На момент кончины аннуитента номинальный получит

10 лаков + 11,45 лаков (накопленная дополнительная выгода) – 13*99 400 (уже выплаченные аннуитетные платежи) =8,52 лаков

Единственная разница между Вариантом 1 и Вариантом 2 заключается в том, что согласно Варианту 2 пенсия сохраняется и за вторым получателем аннуитета. А пособие по смерти выплачивается только после смерти обоих получателей ренты.

Вторым получателем аннуитета может быть супруг, брат или сестра или любой прямой восходящий или нисходящий родственник (бабушка и дедушка, родители, дети, внуки).

Кроме того, ставка аннуитета также будет учитывать возраст второго получателя ренты.

Пенсионное пособие :Нет пенсии до окончания периода отсрочки. По истечении периода отсрочки т Инвестор будет получать пенсию пожизненно. После смерти инвестора второй получатель аннуитета будет получать такую же пенсию пожизненно. Если второй аннуитент умирает раньше инвестора, пенсия прекращается после смерти инвестора.

Пособие в случае смерти :Пособие по смерти выплачивается только после смерти обоих получателей ренты. Расчет пособия в связи со смертью такой же, как и в Варианте 1.

Преимущество в связи с погашением :не применимо

Отказ от льгот :разрешено

Вариант кредита :Доступно

Иллюстрация

Я использую ту же иллюстрацию, что и в рекламном проспекте.

45-летний мужчина инвестирует 10 000 рупий в вариант 2. <сильный> Общий расход составит 10,18 лаков рупий (включая налог на товары и услуги). Выбранный период отсрочки составляет 12 лет.

Возраст второго получателя пенсии – 35 лет. Возраст второго получателя пенсии также влияет на ставку пенсии.

Ставка ренты будет (отложенная рента, 12 лет) 99 400.

Первые 12 лет вы ничего не получите. По истечении периода отсрочки (20 лет) вы будете получать эту пенсию в размере 94 100 рупий в год пожизненно.

После вас второй кормилец (супруга/родственник) будет получать пенсию пожизненно. Если второй получатель ренты умрет раньше вас, пенсия прекратится после вашей смерти. Кандидат не будет получать пенсию.

Каждый месяц до окончания периода отсрочки на ваш полис будет начисляться дополнительное пособие в случае смерти в размере (94 100*96%)/12 =7 528 рупий.

В этом случае пособие в связи со смертью выплачивается номинальному лицу после смерти обоих получателей ренты.

Следовательно, если последний выживший получатель аннуитета скончается через 10 лет (до окончания периода отсрочки), кандидат получит 10 лаков рупий + 120 месяцев * 7 528 =19,03 лака рупий.

Если какой-либо из аннуитетов переживет период отсрочки, полис принесет накопленную выгоду (включая покупную цену) в размере 20,84 лака рупий.

Если последний выживший получатель аннуитета скончается через 13 лет после окончания периода отсрочки, инвестор получит аннуитетные платежи в течение 13 лет. На момент смерти кандидат получит

20,84 лака (цена покупки + накопленное дополнительное пособие в случае смерти) – 13 * 94 100 (аннуитетные платежи уже произведены) =8,6 лака рупий

Инвестиции в рамках плана LIC New Jeevan Shanti имеют право на налоговые льготы в соответствии с разделом 80CCC. Пособие по Разделу 80CCC подпадает под общий лимит в 1,5 лака рупий согласно Разделу 80C.

Доход в виде аннуитета (пенсионный доход) облагается налогом по установленной вами ставке подоходного налога.

Вы можете купить этот план в отделении LIC или с помощью агента LIC.

Вы также можете купить план LIC New Jeevan Shanti онлайн. Вам нужно зайти на сайт ЛИК.

В идеале с аннуитетами следует ожидать, что ставка аннуитета будет увеличиваться с возрастом.

Однако это может быть не так в случае продуктов с отсроченным аннуитетом.

Почему?

Я думаю, это потому, что речь идет о смерти. Пособие по смерти является динамическим и будет превышать цену покупки, по крайней мере, в течение периода отсрочки.

Пособие в связи со смертью =Цена покупки + Начисленное дополнительное пособие в связи со смертью – уже произведенные аннуитетные платежи.

Дополнительное пособие в случае смерти, в свою очередь, зависит от ставки аннуитета.

Таким образом, пособие по смерти изначально будет увеличиваться со временем (до окончания периода отсрочки). После этого он будет уменьшаться по мере выплаты аннуитета.

Если получатель аннуитета умирает раньше срока, страховщик должен произвести значительную выплату (пособие в случае смерти). Очевидно, что страховая компания предпочтет, если выплата не произойдет в ближайшее время.

И шансы на то, что пожилой мужчина скоро умрет, выше. Более низкая ставка аннуитета для таких случаев — это хороший способ снизить ваши расходы (и, возможно, хороший страховой полис).

Я считаю, что именно по этой причине ставки аннуитета в вариантах отсроченного аннуитета могут снижаться с возрастом (если ваш возраст входа превышает определенный порог).

На веб-сайте LIC еще нет образцов ставок аннуитета, подтверждающих этот аргумент. Значит, посмотрим.

Аннуитетный план, пожалуй, единственный инвестиционный продукт, который мне нравится от страховых компаний. Да, у каждого продукта есть свои достоинства и недостатки. Однако в вашем финансовом планировании может быть пробел (или риск), который может заполнить только аннуитетный план.

Да, есть достоинства и недостатки. В следующем посте подробно рассматриваются такие аспекты.

Пенсионное планирование:когда покупать аннуитетный план?

Таким образом, не все должны покупать план аннуитета. Важное значение имеет пригодность продукта.

Вы должны приобрести ПРАВИЛЬНЫЙ вариант в ПРАВИЛЬНОМ возрасте.

Вы также можете использовать аннуитетные стратегии для увеличения дохода и снижения риска.

Пенсионное планирование:как ошеломляющие аннуитетные покупки могут помочь увеличить доход и снизить риск?

Теперь LIC New Jeevan Shanti – это отсроченный аннуитетный план.

Планы отложенного аннуитета немного сложны. Лично я склоняюсь к планам с немедленной рентой (например, LIC Jeevan Akshay VII). Это тоже без возврата покупной цены вариант. Конечно, это нужно делать в подходящем возрасте.

В качестве альтернативы плану отсроченного аннуитета (например, LIC New Jeevan Shanti) вы могли бы инвестировать в течение 10 лет (или периода отсрочки, выбранного вами). И в конце такого периода отсрочки вы могли бы использовать выручку для покупки плана немедленной ренты. И это не только немедленный аннуитет, вы сохраняете возможность изучить другие продукты пенсионного дохода, такие как Pradhan Mantri Vaya Vandana Yojana (PMVVY) и Схема сбережений для пожилых людей (SCSS).

Предположим, вам 50 лет. Вам понадобится денежный поток, когда вы выйдете на пенсию в возрасте 60 лет.

Предполагая, что вы хотите использовать аннуитетный путь для получения денежных потоков, у вас есть два варианта.

Оба подхода должны иметь свои достоинства и недостатки.

Подход 1 :LIC Новый Дживан Шанти, как следует из названия, дает вам шанти. Вы инвестируете один раз. Вы заранее знаете, что получите на всю жизнь. Нет неопределенности.

Подход 2 :Это дает вам потенциал для более высокого дохода. В то же время вы можете полностью испортить свои инвестиции в течение следующих 10 лет. Аннуитетные ставки могут снизиться (или повыситься) в течение следующих 10 лет. Отсюда и большая неопределенность.

Зависит от того, что вам удобно.

Я склонен работать с Подходом 2 (но я тоже необъективен). Однако мой ответ может меняться в зависимости от особенностей дела.

Многие инвесторы могут заинтересоваться LIC New Jeevan Shanti из-за уверенности, которую он предлагает.

Я доверяю вашему мнению.

Несмотря на то, что LIC New Jeevan Shanti — хороший продукт, неправильная продажа может случиться и с хорошими продуктами.

Например, на иллюстрации, приведенной выше, вам (45 лет) могут сказать, что вы будете получать 9,94% годовых. если вы инвестируете. На то, что выплата начнется через 12 лет, можно не обращать внимания. Не поддавайтесь на это.

Я освещал этот аспект для LIC Jeevan Shanti в одном из постов.

Если вы планируете инвестировать в LIC New Jeevan Shanti, помните об этом аспекте.