Знаменитое высказывание Бенджамина Франклина:В этом мире ни в чем нельзя быть уверенным, кроме смерти и налогов. Поскольку смерть — это абсолютная неизбежность, мы всегда должны быть уверены, что в один прекрасный день мы достаточно застрахованы от этого несчастного случая.

На современном рынке существует множество видов страховой защиты. Я собираюсь сравнить и проанализировать два распространенных вида страхования:страхование жизни и срочное страхование. Существует традиционная поговорка «Купи срок и вложи остальное». Насколько верно это утверждение? Давайте узнаем ниже:

Страхование жизни используется для защиты застрахованной жизни в случае смерти. Уплаченная вами премия делится на две части. Небольшая часть вашей премии пойдет в участвующий фонд страховщика, а оставшаяся часть будет использована для оплаты стоимости страховой защиты.

Страхование жизни – это небольшая экономия и высокая страховая защита. Поскольку в страховании жизни есть сберегательный элемент, оно будет иметь определенную денежную стоимость, которая ежегодно объявляется страховщиком в качестве реверсивного бонуса.

В этом случае пособие в случае смерти будет иметь гарантированную часть, которая представляет собой сумму, гарантированную полисом, плюс негарантированную часть реверсивного бонуса. Размер реверсивного бонуса зависит от эффективности участвующего фонда. Страхование жизни, как следует из названия, покрывает всю жизнь.

Для новых страховщиков жизни страховая премия, которую вам нужно заплатить, обычно фиксирована и составляет от 5 до 25 лет. Это означает, что вам нужно заплатить только за 5 лет или до 25 лет и получить пожизненное покрытие.

Срочное страхование – достаточно простой продукт. Срочное страхование — это чистая защита и ничего больше. Вся уплаченная премия идет на покрытие расходов на страховую защиту. Таким образом, нет денежной стоимости для срочного страхования. Срочное страхование может быть использовано для покрытия временных потребностей. Срок выплаты премии такой же, как и срок покрытия. Это означает, что вам нужно будет платить страховой взнос за все время действия страховки.

Вот краткая информация о страховании жизни и срочном страховании:

| Функции | Страхование жизни | Срочное страхование |

|---|---|---|

| Срок действия | Пожизненное страхование смерти | Временное страхование смерти |

| Цель | Экономия + защита | Чистая защита |

| Премиум-срок | от 5 до 25 лет | То же, что и срок покрытия |

| Денежная стоимость | Да, в зависимости от эффективности участвующего фонда | Нет |

Чтобы сравнить эти две формы страхования, я провел анализ с использованием продуктов компании A Life и Term Insurance. Я подготовился к страховке до 99 лет, хотя технически страхование жизни покрывает до 125 лет! Максимальное покрытие для срочного страхования составляет только до 99 лет.

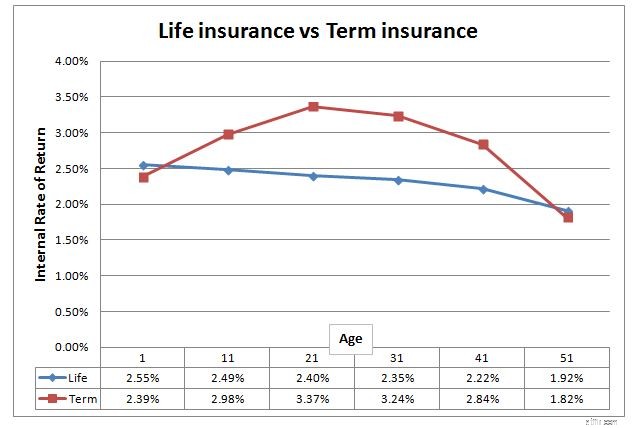

Анализ сделан для мужчины, некурящего, страховое покрытие смерти 100 000 долларов, продолжительность жизни 85 лет. Поскольку условия выплаты премий по страхованию жизни и условия выплаты страховых премий по срочному страхованию не похожи, мы не можем сравнивать их, просто взглянув на номинальную стоимость премии. Лучший способ измерить «доходность» этих двух видов страхования — использовать внутреннюю норму доходности. (ВНР). Вы можете считать это годовым доходом от инвестиций.

Есть несколько результатов, которые мы можем почерпнуть из диаграммы выше.

Этот анализ может быть несовершенным из-за следующего:

Этот анализ проводится исключительно на основе количественного анализа. Качественный анализ, как показано ниже, следует учитывать, прежде чем вы решите, какой план лучше для вас:

Отказ от ответственности, этот анализ не для того, чтобы посоветовать вам отказаться от своей политики жизни и перейти на срочную политику. Отказ от полиса страхования жизни всегда сопряжен с затратами, поэтому вам следует проконсультироваться со своим финансовым консультантом, прежде чем принимать какое-либо решение.

Я провожу курс по основам личных финансов, где рассказываю о 6 основных типах страховых полисов и о том, что следует учитывать при принятии решения о том, подходят ли они вам. Кроме того, поскольку это курс по личным финансам, я раскрываю всю дорожную карту к овладению личными финансами. Мы расскажем о том, что вам нужно для защиты ваших финансов, увеличения вашего благосостояния, а также о том, как управлять своим состоянием и распределять его после выхода на пенсию.

Кроме того, вы можете отправить мне электронное письмо по адресу louis@bigfatpurse.com. Я буду рад помочь вам просмотреть существующие правила.

Ранее я также сравнивал доходность страховок «Срок» и «Жизнь».

Enterprise Ethereum Alliance и Hyperledger для развития глобальной бизнес-экосистемы блокчейна

Рецепт успешного долгосрочного инвестирования

Никто не хочет застревать, разделив счет за огромный праздничный ужин (особенно когда вы заказали только сала…

ТЕХНИЧЕСКИЕ ЗАПАСЫ В США:САМЫЕ БОЛЬШИЕ ОШИБКИ И FOMO

20 способов сэкономить на здравоохранении