SBI Life запустила новый традиционный план страхования жизни, план SBI Life Smart Future Choices. .

В этом посте давайте подробно рассмотрим этот план. Мы также посмотрим, стоит ли вам инвестировать в такой продукт.

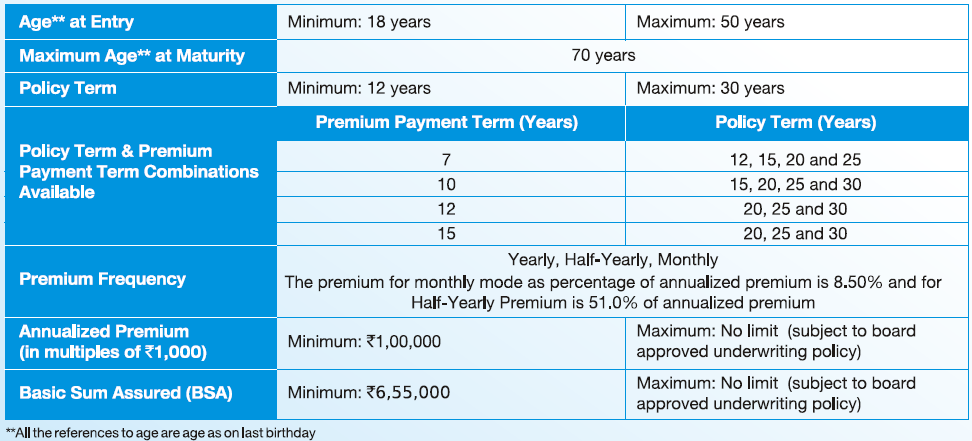

План предоставляет три вида преимуществ.

Давайте рассмотрим каждое из этих преимуществ.

Есть два типа преимуществ, которые план предоставляет до наступления срока погашения.

Денежные бонусы применимы как к вариантам Classic Choice, так и к вариантам Flexi Choice.

Денежные бонусы объявляются каждый год в процентах от основной суммы страхования и выплачиваются инвесторам. Количество денежных бонусов будет зависеть от инвестиционной эффективности SBI Life. Вы можете думать об этом как о простом возвратном бонусе в других традиционных планах страхования жизни. Единственное отличие состоит в том, что возвратный бонус просто начисляется на план и не выплачивается. Денежный бонус (если он объявлен) в этом плане выплачивается каждый год.

У страхователей также есть возможность отсрочить получение денежных бонусов. В таких случаях денежный бонус начисляется на полис и даже получает норму прибыли. (Ставка репо RBI на начало финансового года – 1%). Следовательно, если ставка репо RBI составляет 4% в начале соответствующего финансового года, ваш денежный бонус (если вы решите отложить его) заработает 3% в год. Невысокая норма прибыли, но вы должны понимать, что эта прибыль не облагается налогом.

Более того, у вас есть возможность использовать накопленные отложенные денежные бонусы в любое время.

Теперь о преимуществах выживания.

Классический вариант выбора не дает никаких преимуществ для выживания.

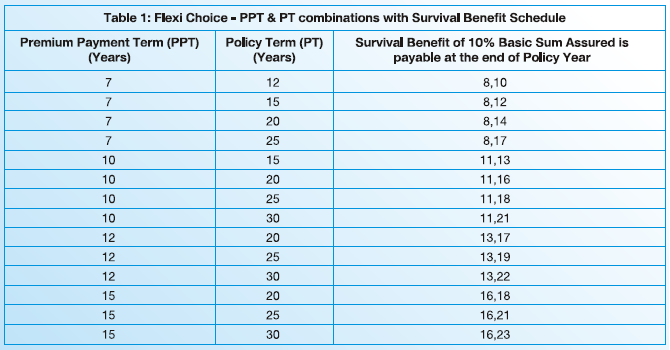

Преимущество выживания применимо только к варианту выбора Flexi.

В зависимости от страхового взноса и срока действия полиса страхователю будет выплачено пособие на дожитие дважды. до погашения.

Каждая выплата пособий на дожитие =10% от базовой страховой суммы (позже мы обсудим, как рассчитывается базовая страховая сумма)

Таким образом, если вы приобрели полис (вариант Flexi selection) со сроком выплаты страховых взносов 7 лет и сроком действия полиса 12 лет, вы получите пособие дожития в конце 8 числа . страховой год и 10 е год политики. Как упоминалось выше, вы получите 10 % от базовой суммы гарантии. каждый раз.

У вас есть возможность отсрочить выплату пособий по выживанию. Отсроченное пособие по дожитию тоже приносит проценты. Процентная ставка – ставка репо RBI на начало года – 1%. То же, что и для отсроченных денежных бонусов.

Эти отсроченные пособия дожития могут быть отозваны в любое время до истечения срока действия полиса или же будут выплачены вместе с пособием в случае смерти или погашения.

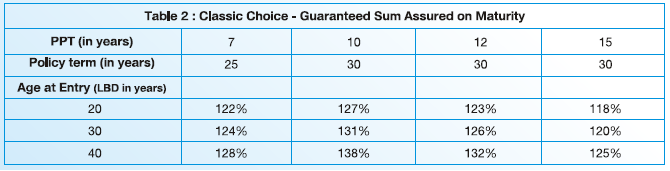

Преимущество в связи с погашением =Гарантированная сумма по истечении срока + Начисленные отсроченные денежные бонусы, если таковые имеются + Терминальный бонус, если таковые имеются

Гарантированная сумма при погашении представляет собой процент от базовой суммы страхования. И этот процент зависит от возраста, срока выплаты премии и срока полиса.

Если бы вы отложили какие-либо денежные бонусы, вы бы получили их в момент погашения.

Кроме того, есть терминальный бонус. Думайте об этом как о последнем дополнительном бонусе в традиционных планах страхования жизни. Если SBI Life объявит о выплате бонуса по полису в год закрытия или погашения, вы получите бонус вместе с другими преимуществами при погашении.

Преимущество в связи с погашением =Гарантированная сумма при наступлении срока погашения + Начисленные отсроченные денежные бонусы, если таковые имеются + Премия по окончании срока службы, если таковые имеются + Накопленные пособия по дожитию, если таковые имеются.

Есть два отличия от классического варианта выбора.

Так как в варианте выбора Flexi есть концепция пособий дожития (вариант выбора Classic не включает), если вы отложили выплаты пособий дожития, эти пособия вместе с процентами должны быть выплачены в момент погашения.

Кроме того, Гарантированная сумма на момент погашения установлена на уровне 80 % от основной суммы гарантии. . Обратите внимание, в случае с вариантом «Классический выбор» у нас была сложная матрица, и процент зависел от возраста, срока выплаты премии и срока полиса. В случае варианта Flexi Choice такой путаницы нет.

Я использовал Basic Sum Assured во многих местах документа. И это тоже важно.

Почему?

Гарантированная часть срока погашения выражается в процентах от основной суммы страхования.

Даже переменная часть льгот по полису (денежные бонусы, пособия на выживание и бонус в связи с окончанием срока службы) привязана к базовой страховой сумме.

Следовательно, все выплаты по этому плану (за исключением компенсации в случае смерти) связаны с базовой страховой суммой.

Тем не менее, нет простого способа рассчитать базовую страховую сумму (для комбинации премии, срока оплаты и срока действия полиса) в Excel или калькуляторе. На самом деле я не знаю, как он рассчитывается. Но есть простой способ. Вы можете проверить числа для любой комбинации на Веб-сайт SBI Life .

Следовательно, вы будете знать базовую сумму страхования для своего плана, прежде чем покупать план. По крайней мере, вы можете узнать о гарантированных преимуществах до того, как купите план.

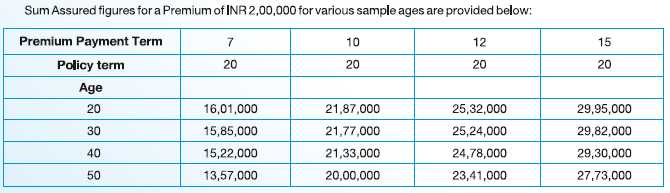

Я скопировал несколько образцов тарифов из брошюры о правилах.

Вы можете видеть, что при заданной сумме премии базовая страховая сумма уменьшается с возрастом (при условии, что срок выплаты премии и условия полиса остаются постоянными).

И это тоже ожидаемо.

Чем старше ваш возраст, тем выше стоимость предоставления вам страховки жизни. Однако минимальное пособие в случае смерти составляет 11-кратный годовой взнос, независимо от вашего возраста. Следовательно, внутренне более высокая абсолютная сумма (при той же сумме пожизненного покрытия) должна быть скорректирована для предоставления пожизненного страхования пожилым страхователям. И это должно отражаться в более низкой доходности для инвесторов (с более высоким возрастом входа).

И как вы обеспечиваете более низкую доходность для более старых инвесторов (с более высоким возрастом входа)?

Уменьшить базовую страховую сумму. Поскольку все льготы привязаны к базовой страховой сумме, эти льготы также уменьшатся.

Насколько я понимаю, Базовая сумма страхования не зависит от выбранного варианта (Классический или Гибкий). Я попробовал несколько комбинаций. При прочих равных условиях базовая сумма страхования не изменилась в связи с изменением варианта полиса.

Пособие в случае смерти =Сумма, гарантированная на случай смерти + Начисленные отсроченные денежные бонусы (если есть) + Терминальный бонус (если есть)

Пособие в случае смерти =Сумма, гарантированная на случай смерти + Начисленные отсроченные денежные бонусы (если есть) + Премия по окончании срока службы (если есть) + Накопленное пособие по дожитию

Сумма, гарантированная в случае смерти составляет 11-кратную годовую премию. При этом пособие по смерти в любом варианте будет более чем в 10 раз превышать годовую премию. Это гарантирует, что любая выплата по этому плану (пособие в связи со смертью, пособие по дожитию или пособие по истечении срока погашения) будет освобождена от налога.

Обратите внимание, что страховая сумма на случай смерти отличается от базовой страховой суммы, которая используется для расчета пособий дожития и зрелости.

Вы можете выбрать получение пособия в случае смерти в рассрочку.

План является планом участия. Следовательно, то, что вы получите, будет зависеть от количества бонусов (наличными или в терминале), объявленных для вашего полиса.

Выплаты по плану гарантированы т. е. Гарантированная сумма по истечении срока погашения (оба варианта) и пособие дожития (только для варианта выбора Flexi). Об этих выплатах вы узнаете заранее.

Затем существуют переменные выплаты т. е. денежный бонус и терминальный бонус.

Мы не знаем, какими будут эти переменные выплаты. Следовательно, невозможно точно рассчитать денежные потоки и доходы.

Однако есть способ оценить влияние затрат на этот план. IRDA обязывает страховщиков жизни предоставлять предварительные льготы для валовой прибыли в размере 4 % и 8 % в год.

Мы можем запустить несколько пробных тестов на веб-сайте и посмотреть разницу между валовой и чистой прибылью. Чем выше разница, тем хуже.

Классический выбор , 35 лет, Срок выплаты премии:10 лет, Срок действия полиса:20 лет, Денежные бонусы:отсрочка, Годовая премия =2 лака рупий

По этой надбавке вы платите налог на товары и услуги в размере 4,5% в первый год и 2,25% в последующие годы.

Основная гарантированная сумма =рупий. 21,61 лака (согласно калькулятору на сайте SBI Life).

Согласно веб-сайту, при валовой доходности 8 % в год вы получите 41,43 лака в конце 20 го год.

Это чистая доходность 4,59 % в год.

Следовательно, затраты выросли на 3,4 % в год. от валовой прибыли. Или более 40 % валовой прибыли (3,25/8).

Обратите внимание, что чистая доходность будет выше у более молодых инвесторов (на момент входа) и ниже у более старых инвесторов на момент входа.

Например, в том же примере, если возраст входа был 45 вместо 35 , ожидаемая сумма погашения (согласно веб-сайту SBI Life) составляет 40,35 рупий, что дает чистую прибыль в размере 4,41% в год. в течение срока действия полиса. Базовая гарантированная сумма составит 20,83 лака рупий.

Если бы возраст входа был 25 лет (вместо 35), инвестор получил бы 41,67 рупий лака с чистой прибылью 4,62% годовых.

Следовательно, плата за полис съедает значительную часть доходов.

Гибкий выбор , 35 лет, срок выплаты премии:10 лет, срок действия полиса:20 лет, денежные бонусы:отсрочка, годовая премия =2 лака рупий, пособие на выживание снимается после объявления.

При сроке оплаты 10 лет и сроке действия полиса 20 лет пособие по дожитию будет выплачено в конце 11 числа . и 16 е политический год.

Основная гарантированная сумма =21,61 рупий

Пособие на выживание =10 % от базовой страховой суммы =2,16 рупии лака, выплаченные в конце 11 числа . и 16 е политический год.

Более того, согласно калькулятору SBI Life, при валовой доходности 8 % в год вы получите 34,39 лейка рупий на момент погашения полиса.

Это чистая прибыль 4,56% в год.

Расходы на политику выросли на 3,44 % в год. от валовой прибыли. Другими словами, затраты сократили более 40% валовой прибыли (3,44/8).

Я понимаю, что в примерах вы могли бы забрать денежные бонусы (и не откладывать их). Это, вероятно, немного увеличило бы общий доход.

Обратите внимание, что фактическая валовая доходность (в обоих примерах) может быть выше или ниже 8% годовых. Это также повлияет на вашу чистую прибыль.

Выводы соответствуют ожидаемым. Следовательно, рекомендации также будут соответствовать ожидаемым направлениям.

SBI Life Smart Future Choices — продукт с низким доходом. Что еще хуже, это еще и чрезвычайно сложный план.

Не инвестируйте в этот план. Я не вижу достоинств в этом продукте.

Вам рекомендуется разделить свои инвестиции и страховые потребности. Купите срочный план страхования жизни для своих потребностей в страховании жизни и вложите свои деньги в чистый инвестиционный продукт для ваших инвестиционных потребностей.

Планируете ли вы инвестировать в план SBI Life Smart Future Choices?

Страница продукта на сайте SBI Life

SBI Life Smart Future Choices:Брошюра о продукте

SBI Life Smart Future Choices:формулировки политики