Миф 1 :вся премия по страхованию жизни подлежит налоговому вычету.

Миф 2 :Выплаты по полисам страхования жизни всегда освобождаются от подоходного налога.

Реальность :Вы не можете облагаться налогом на уплаченную премию по страхованию жизни. Кроме того, выплаты по полисам страхования жизни также не могут быть освобождены от налогообложения.

Прежде чем вы сможете воспользоваться этими налоговыми льготами по страховым выплатам и квитанциям, необходимо выполнить несколько условий. Во время торговых презентаций эти условия и их влияние можно игнорировать. Однако, как информированный покупатель, вы должны знать. В этом посте давайте рассмотрим такие условия, налагаемые законами о подоходном налоге.

Любая сумма, выплаченная в счет премии по страхованию жизни для вас, вашего супруга и детей, подлежит вычету в соответствии с разделом 80C. Однако страховой взнос, уплаченный вами за родителей, братьев, сестер или родственников мужа, не соответствует критериям.

Налоговая льгота ограничена 1,5 лаками рупий в соответствии с разделом 80C. Таким образом, даже если вы платите 4 лака в год, налоговая льгота ограничена 1,5 лака в год. И это для всей корзины Section 80C. Кроме того, вся уплаченная премия по страхованию жизни может не подпадать под налоговый вычет. Сумма страховой премии, подлежащая налоговому вычету, ограничена по отношению к Страховой сумме (минимальному возмещению в связи со смертью). Вот правила.

Для полиса страхования жизни страховая сумма минимальная сумма, гарантированная номинальному держателю (страхователю) в случае смерти страхователя. Проще говоря, Sum Asured — это минимальное пособие в случае смерти.

Рассмотрим пример. Если вы приобретаете страховой полис с гарантированной суммой в 4 00 000 рупий и годовой премией в размере 50 000 рупий, только 40 000 рупий (10% от страховой суммы) подлежат налоговому вычету. Вы не получите никаких налоговых льгот по балансовой надбавке. Любая премия, превышающая вышеуказанный предел (10% от суммы страхования по новым полисам), не подлежит налоговому вычету в соответствии с разделом 80C Закона о подоходном налоге. Обратите внимание, что общий потолок налоговых вычетов составляет 1 50 000 рупий в соответствии с разделом 80C.

Это может произойти, если вы объедините инвестиции и страхование.

С срочными планами страхования вы, вероятно, будете в безопасности. Это связано с тем, что страховая сумма намного выше, чем годовая премия. Например, вы можете приобрести покрытие на 1 крор рупий примерно за 10 000–12 000 рупий в год. Страховая сумма почти в 1000 раз превышает годовую премию. Таким образом, вся премия, скорее всего, подлежит налоговому вычету.

Проблема возникает с ULIP и традиционными планами страхования жизни. Тем более, если вы уже в возрасте (на момент регистрации) или у вас один премиум-план.

В планах страхования жизни с единой премией минимальное пособие в случае смерти (страховая сумма), скорее всего, будет ниже кратного годовой премии, скажем, примерно в 1,1–1,5 раза. Как обсуждалось в предыдущем разделе, вы получите налоговую льготу только на 10% от суммы страхования. Если вы заплатите 1 лаковую рупию в качестве единовременного страхового взноса за страховое покрытие в размере 1,25 рупии, ваша налоговая льгота в соответствии с Разделом 80C будет ограничена 12 500 рупиями. Если вы планируете приобрести один премиум-план, помните об этом аспекте.

Если вы молоды, правила IRDA обеспечат вам комфортную чистоту. Например, в случае ULIP, если вы моложе 45 лет, страховая сумма должна как минимум в 10 раз превышать годовую премию для обычных страховых планов. Так что правила вас спасут. Однако, если вы старше, правила могут не предоставлять вам такой защиты. Если вам больше 45 лет, такой защиты нет.

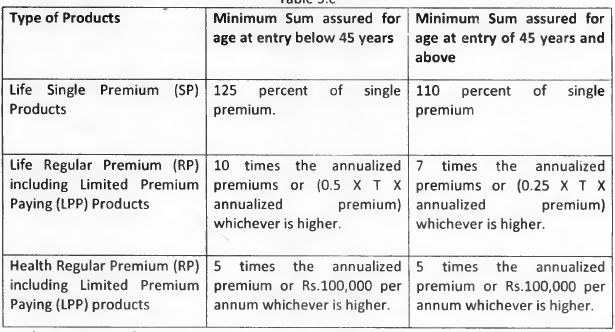

Ниже приведена таблица минимальной страховой суммы в соответствии с Положением о связанных страховых продуктах IRDA от 2013 года.

Вы все еще можете быть в порядке, если вы не получите налоговую льготу на всю уплаченную премию по страхованию жизни. Однако что, если бы страховые поступления также облагались налогом?

Любая выручка от страхового полиса, полученная в результате смерти страхователя, не облагается налогом. Однако этого нельзя сказать о доходах от погашения.

Доходы от страховых полисов (кроме случаев смерти), которые не соответствуют вышеупомянутым критериям (минимальное пособие в связи со смертью>=10-кратный годовой взнос), подлежат налогообложению в момент наступления срока погашения. Обычно это шокирует многих инвесторов, особенно покупателей тарифных планов с разовой премией.

Вы должны помнить об этом аспекте.

Для любой покупки нового полиса, при которой годовой страховой взнос превышает 10 % от страховой суммы (минимальное пособие в связи со смертью):

Если вы думаете, что просто не будете отчитываться об этом доходе и не будете платить никаких налогов, вы ошибаетесь. Также задействован TDS. Если ваши страховые выплаты подлежат налогообложению, страховая компания вычтет TDS в размере 5% от налогооблагаемой части вашей страховой выплаты. Это правило было введено в союзный бюджет на 2019 г. (окончательный вариант).

Кстати, TDS была задействована и до Бюджета 2019. Ранее TDS вычитался из 2% от выплаты, затем был изменен до 1% от выплаты, а теперь это было изменено на 5% от налогооблагаемой части. Итак, TDS был на всю выплату раньше. Теперь TDS относится к налогооблагаемой части (страховая выплата – уплаченные премии).

TDS позволяет налоговым служащим очень легко отслеживать ваши страховые выплаты. Если вы не укажете такой доход в своем ITR, у вас могут быть серьезные проблемы. Обратите внимание, что TDS не покрывает ваши налоговые обязательства. Если вы относитесь к более высокой налоговой категории, вам придется заплатить дополнительный налог во время подачи ITR.

Налоговая структура финансового продукта является одним из важнейших элементов, которые рассматриваются перед покупкой финансового продукта. Однако вы никогда не должны покупать финансовый продукт только для того, чтобы сэкономить на налогах. Например, из года в год накапливая 5-летние срочные депозиты только для того, чтобы сэкономить на налогах, вы не сможете достичь своих долгосрочных целей. Продукт должен вписываться в ваше общее финансовое планирование. Если такой продукт поможет вам сэкономить на налогах, это дополнительный плюс.

Страховку и инвестиции лучше разделить. Я писал об этом много раз. Сообщение 1 Сообщение 2 Сообщение 3 Если вы покупаете план страхования на срок, эти ограничения вряд ли будут проблемой, поскольку страховая сумма очень многократна уплаченной премии. Страховая сумма в размере 1 крор рупий будет иметь ежегодную премию в диапазоне от 8 000 до 12 000 рупий для 30-летнего человека. Эти ограничения могут вступить в силу, когда вы смешиваете свои инвестиционные и страховые потребности.

Если вы решили приобрести страховой план, помните об этом налоговом аспекте. Не верьте только словам страхового агента. Если вы приобретаете страховой полис, по которому годовая премия превышает 10% от страховой суммы, только часть вашей страховой премии будет облагаться налогом. Мало того, доходы от такого страхового полиса будут облагаться налогом в момент погашения.

Что бы вы сделали?