У многих из нас есть несколько полисов медицинского страхования. И я получаю ряд запросов по электронной почте и в качестве комментариев в своем блоге о недовольстве урегулированием претензий по двум полисам. Многие недовольны тем, что страховщики не рассчитались, как они ожидали, и им пришлось платить остаток из своего кармана.

Я опубликовал пост о плюсах и минусах наличия нескольких планов медицинского страхования. Однако в сообщении не указано, как урегулируются претензии, если у вас несколько полисов. В этом посте я продемонстрирую расчеты, необходимые, когда вы подаете заявку на один и тот же счет в двух страховых компаниях.

Интересно, что если у вас два плана медицинского обслуживания, порядок подачи заявок может повлиять на сумму возмещения.

Этот пункт применим, если у вас несколько полисов Mediclaim.

Взнос означает право страховщика разделить стоимость требования о возмещении ущерба с другими страховщиками пропорционально страховой сумме. Это применимо только в случае нескольких политик. Так, если у вас было два полиса и сумма претензии превышает Страховую сумму, страховая компания может попросить второго страховщика разделить стоимость пропорционально Страховой сумме.

Обязательно к прочтению:как оформить несколько полисов медицинского страхования

Обязательно к прочтению:как получить более высокую медицинскую страховку по низкой цене?

Концепция взноса была отменена в Правилах медицинского страхования 2016 года. Вы можете подать иск в компанию по вашему выбору, и компания должна будет полностью рассчитаться (в соответствии с условиями полиса). Страховая компания не может настаивать на разделении расходов с другой страховой компанией.

Кстати, даже когда пункт о взносах был разрешен (до 2016 года), страховые компании не слишком стремились использовать пункт о взносах. Это основано на моем общении с руководителями страховых компаний и чтении различных онлайн-ресурсов.

Как же урегулируются претензии в случае наличия нескольких полисов медицинского страхования? Давайте узнаем.

Поскольку пункт о взносах был упразднен, в моих расчетах не учитывались такие предпосылки или разделение затрат между страховщиками.

Допустим, у вас есть два плана медицинского страхования со страховой суммой в 3 лака каждый.

Если сумма претензии меньше 3 лаков рупий, у вас есть возможность обратиться к любой страховой компании и попросить ее урегулировать претензию. Страховая компания не имеет права голоса в этом вопросе. Выбор страховой компании остается на ваше усмотрение. Конечно, страховая компания будет платить в соответствии с условиями плана.

Если сумма претензии превышает 3 лака (после учета франшизы и доплаты), вы все равно можете выбрать страховую компанию для урегулирования претензии. После урегулирования вы можете обратиться к другой страховой компании, чтобы урегулировать оставшуюся сумму.

Второй страховщик рассчитывает страховые обязательства в соответствии с условиями полиса. Впоследствии он вычитает сумму, урегулированную первым страховщиком, и выплачивает оставшуюся сумму.

Это лучше понять на примере. Однако, прежде чем перейти к иллюстрации, давайте попробуем понять, что означает доплата.

Если в вашем плане медицинского страхования есть пункт о доплате, вы должны делить больничные расходы со страховой компанией.

Предположим, что в вашем страховом плане предусмотрена доплата в размере 20 %, т. е. вы должны разделить 20 % стоимости госпитализации (или, скорее, допустимого требования).

Предположим, вы выставили больничный счет на 1 лакс, а 90 000 рупий являются допустимыми в соответствии с условиями полиса. Разница может быть связана со статьями расходов, не покрываемыми планом страхования.

Страховая компания выплатит только 80 % от 90 000 рупий. Это означает, что страховая компания оплатит счет всего за 72 000 рупий. Оставшуюся сумму вы должны оплатить из своего кармана.

Да, можно.

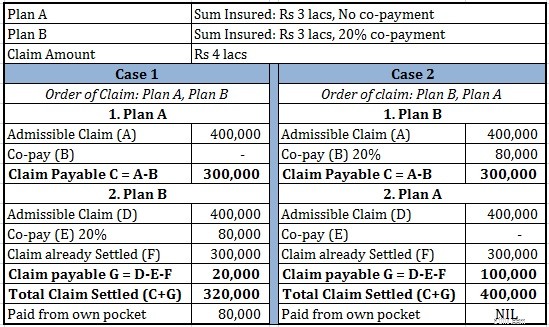

Предположим, вы приобрели два плана медицинского страхования A и B.

Для целей этого упражнения предположим, что все расходы на госпитализацию допустимы в соответствии со страховым полисом.

Допустим, вы попали в больницу и выставили больничный счет на 4 лака рупий.

В соответствии с планом А допустимая претензия составляет 4 лака рупий. Поскольку страховая сумма составляет 3 лака рупий, страховая компания А выплачивает вам 3 лака рупий.

Впоследствии вы обращаетесь к страховщику B. Согласно B, допустимая претензия составляет 4 лака рупий. 80% от 4 лаков рупий составляют 3,2 лака рупий. Из 3,2 лака рупий 3 лака уже были выплачены страховщиком A. Следовательно, B выплачивает вам оставшиеся 20 000 рупий.

Вы получаете 3 лака рупий (от А) и 20 000 рупий (от Б). Общая сумма, которую вы получили, составляет 3,2 лака рупий.

Вам придется заплатить 80 000 рупий из своего кармана.

В соответствии с планом Б допустимая претензия составляет 4 лака рупий. 80% от 4 лаков рупий составляют 3,2 лака рупий. Поскольку ответственность B ограничена 3 лаками рупий, B заплатит вам 3 лака рупий.

Впоследствии вы обращаетесь к страховщику A. Согласно A, допустимые расходы составляют 4 лака рупий. 3 лака уже выплачены страховщиком B. Следовательно, A заплатит 1 лак из своего кармана.

Вы получаете 3 лаковых рупии от страховщика B и 1 лаковую рупию от страховщика A. Всего 4 лаковых рупии.

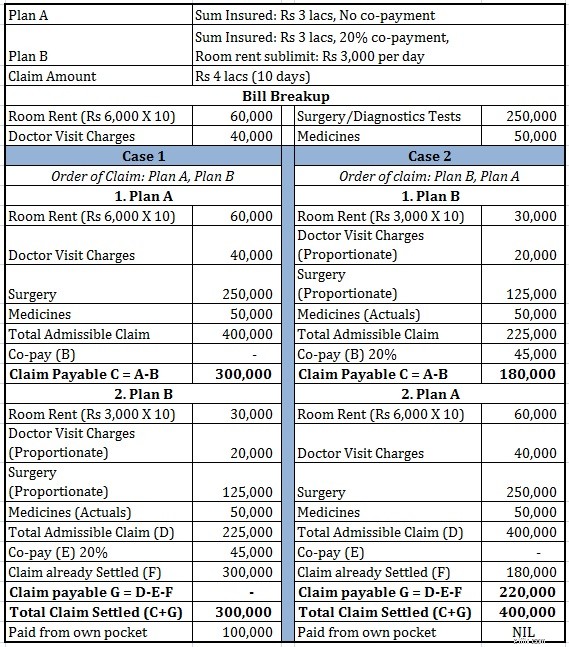

Давайте немного усложним этот пример. В предыдущем примере у нас был только пункт о доплате. В этом примере мы также включим ограничение на аренду помещения. Предположим, что согласно плану Б предел арендной платы за помещение составляет 1% от страховой суммы (1% от 3 лаков рупий =3000 рупий в день).

Ограничение арендной платы может быть довольно сложным. Если вы проживаете в номере стоимостью более 3000 рупий в сутки, все ваши другие расходы (кроме лекарств) будут пропорционально оплачиваться страховой компанией.

Подробнее о том, как сублимит арендной платы может повлиять на ваше заявление о медицинском страховании, читайте в следующем посте.

Обязательно к прочтению: Как сублимит арендной платы влияет на ваш страховой случай?

Давайте посмотрим, как этот дополнительный сублимит арендной платы повлияет на урегулирование вашей претензии.

Вы видите, что порядок утверждений важен.

Если у вас есть несколько планов медицинского страхования, вы должны сначала подать заявку на участие в плане с оговоркой о доплате или сублимитами.

Если бы оба плана были без сублимитов и доплаты, вы бы получили всю сумму в 4 лака рупий независимо от заказа. Однако большинство из нас не обращают внимания на такие условия во время покупки и осознают их влияние только во время претензии.

Чтобы объяснить проблему, я копирую выдержку о нескольких планах медицинского страхования из Правил медицинского страхования IRDA 2016 года.

См. пункты 2(II) и 2 (III). Их можно интерпретировать следующим образом:Вы можете предъявлять претензии второму страховщику только в том случае, если сумма вашего требования после учета доплаты и франшизы превышает страховую сумму. В противном случае второй страховщик может отказать в удовлетворении вашего требования. Больше не применимо.

В одном из комментариев к другому моему посту о нескольких медицинских полисах читатель указал, что его страховая компания заняла такую позицию и отказалась удовлетворить требование (на оставшуюся сумму).

Допустим, у вас есть два полиса по 3 лака каждый. В Полисе А предусмотрена доплата в размере 20 %, а в Полисе Б доплата не предусмотрена.

Вы выставляете счет на 3 лаковых рупии и сначала подаете заявку по полису A. По полису А выплачивается 2,4 лака рупий (с учетом 20% доплаты). Впоследствии вы обращаетесь к страховщику за Полисом B, чтобы урегулировать оставшиеся 60 000. Страховщик Б отказывается урегулировать претензию, поскольку страховая сумма по полису А не была исчерпана.

Если бы вы сначала обратились к страховой компании Б, она выплатила бы все лаки в размере 3 рупий.

С разъяснением IRDA, как обсуждалось выше, такая проблема или путаница (как обсуждалось в приведенном выше примере) не возникнет в будущем.

Как видите, это противоречит тому, что я сказал ранее в этом посте. В этом случае вам лучше сначала получить страховой полис без пункта о доплате.

Следовательно, порядок требований может также зависеть от суммы требования.

Если вы собираетесь лечиться безналичным путем, вы должны выбрать страховую компанию до того, как узнаете окончательную сумму. Таким образом, это становится все более и более сложным.

По моему мнению, план медицинского страхования на 6 лаков намного лучше, чем два плана по 3 лака каждый по следующим причинам:

Возможно, вам лучше увеличить страховую сумму в одном из планов и отказаться от второго плана.

Однако я могу предвидеть сценарии, в которых лучше использовать два плана. Например, у вас обнаружили заболевание после покупки двух планов. Следуя моему предложению, вы хотите отказаться от одного плана и впоследствии попытаться усилить прикрытие в другом плане. Однако, если вы это сделаете, страховщик взимает премию за увеличенную страховую сумму. С другой стороны, если вы продолжите работу с двумя планами, страховщик не сможет увеличить премию для существующих планов, поскольку загрузка на основе претензий не разрешена (повышение премии исключительно на основе опыта рассмотрения претензий).

В таких случаях вы должны знать, как выполняются эти вычисления. В первую очередь заявляйте права на полисы с сублимитами и оговорками о доплате. Однако есть небольшая оговорка (описано ранее в посте). Сейчас такой оговорки нет.

У вас есть план группового медицинского страхования, предоставленный вашим работодателем. У вас также есть личная медицинская страховка. Многие выбирают планы высшего качества с покрытием работодателя в качестве франшизы, чтобы увеличить свое медицинское страхование.

В таком случае двойные обложки становятся неизбежными. Целесообразно иметь личную страховку, даже если у вас есть медицинская страховка от работодателя. В этом случае динамика немного другая. В большинстве случаев разумнее подать заявку в соответствии с вашим планом работодателя, иначе вы можете потерять гарантированную сумму бонуса без претензий. Однако не делайте поспешных выводов. Вы знаете математику.

Налоговые льготы при покупке плана медицинского страхования

Используйте эту умную стратегию медицинского страхования, чтобы получить более высокое покрытие по более низкой цене

Как сублимит арендной платы может повлиять на ваш страховой случай?

Индивидуальный план медицинского страхования против. Семейный поплавок

Что такое планы медицинского страхования Top-up и Super Top-up?

Как медицинские страховые компании могут легко обмануть клиентов?

Планы медицинского страхования, которых следует избегать

10 главных исключений из планов медицинского страхования

Стоит ли приобретать планы для критических заболеваний?

Стоит ли приобретать план медицинского страхования с пособием по беременности и родам?

Стоит ли приобретать план медицинского страхования с льготой на восстановление/пополнение?

Что такое больничный план денежного страхования?

Отказ от ответственности :Эти расчеты основаны на моем понимании того, как урегулируются претензии. Прежде чем принимать какое-либо решение, рекомендуется уточнить методику расчета у страховой компании.

Запись была впервые опубликована 12 августа 2016 года и с тех пор обновлялась.