Кто из вас слышал часто используемое клише:« заставить ваши деньги работать на вас », А не просто оставить его в банке?

У меня есть.

За последние пару лет я участвовал в бесчисленных семинарах и тренингах, где слышал, как эту фразу бросают в ход.

Они приведут пример, что тарелка куриного риса, которая десять лет назад стоила 2,50 доллара, теперь стоит около 4 долларов ... и это связано с инфляцией снижение ценности наших денег.

Но если вы проявите небольшую инициативу и проверите уровень инфляции, опубликованный SingStat за 2018 год, вы будете шокированы, увидев, что он составляет всего 0,4%?

Как это может быть? Мы знаем, что с каждым годом вещи дорожают, а наши зарплаты остаются на прежнем уровне…

Неужели 0,4% - это инфляция только для наших зарплат? Хм…

Одним из распространенных индикаторов, используемых для расчета уровня инфляции, является индекс потребительских цен (ИПЦ) . . Он показывает, сколько заранее определенная корзина товаров и услуг будет стоить с течением времени. Таким образом, годовой рост в процентах указывает на уровень инфляции.

Сообщенная (общая) инфляция составила 0,4%. Нам также следует обратить внимание на показатель базовой инфляции MAS, который составляет 1,7%. Это большая разница в 1,3%!

Это связано с тем, что в основной номер MAS не включены расходы на аренду и транспорт. Причина в том, что цены в этих секторах могут быть искусственно установлены и на них может влиять различная государственная политика в краткосрочной перспективе.

Проблема с темпами инфляции заключается в том, что временные рамки для расчета такого роста крайне произвольны.

Разные периоды времени покажут разные темпы инфляции, при условии, что все остальное равно.

В Сингапуре текущий уровень инфляции рассчитывается с использованием 2014 года в качестве базового года.

Базовые годы, а также новая корзина товаров и услуг, опубликованная в Обследовании расходов домохозяйств (HES), обновляются каждые 5 лет. Это сделано для более точного отражения различных пропорций товаров и услуг, на которые сингапурцы тратят свои деньги.

Чтобы получить более точное представление о «реальной» инфляции на основе того, какие товары и услуги все чаще потребляются домашними хозяйствами в Сингапуре сегодня, мы составили приведенную ниже таблицу уровней инфляции.

Необходимо сделать несколько предположений и пояснений:

| Корзина CPI для конкретного сектора | Уровень инфляции (с поправкой на базовую инфляцию) | Исходный уровень инфляции |

| Еда | 1,7% | 3,4% |

| Здравоохранение | 1,38% | 3,08% |

| Образование | 3,1% | 4,8% |

Мы видим, что чистые темпы инфляции по важнейшим товарам и услугам колеблются в диапазоне 3-5%. Это более представительный диапазон инфляции. Например, из-за старения населения домохозяйствам в будущем потребуется все больше и больше медицинских услуг.

Страшно, правда?

С процентной ставкой всего 1% по фиксированным депозитам, максимальной средней процентной ставкой 2,4% для сберегательных облигаций Сингапура (SSB) и с учетом счетов CPF, дающих максимум 5% (что едва соответствует инфляции)…

… Многие сингапурцы все чаще начинают понимать, что они в глубоком дерьме, если просто пассивно хранят свои деньги в «традиционно безопасных» местах, таких как банки.

Такие «безопасные» места перестают быть «безопасными»… как только вы начинаете понимать, что ваши с трудом заработанные сбережения обесцениваются на 2–4% в год .

В конечном итоге вы хотите разместить свои деньги в таком месте, где доходность превышает инфляцию. Это означает, что все, во что вы вкладываете деньги, должно приносить вам 5% или больше в год, чтобы быть стоящим предприятием.

Некоторые из наиболее популярных вариантов:

Мы думаем, что Вариант 1 может принести вам высокую прибыль, если у вас уже есть хобби или страсть, в которой вы очень хорошо разбираетесь и хорошо себя продвигаете. В противном случае это может быть довольно рискованно, и вы можете потерять все свои первоначальные вложения.

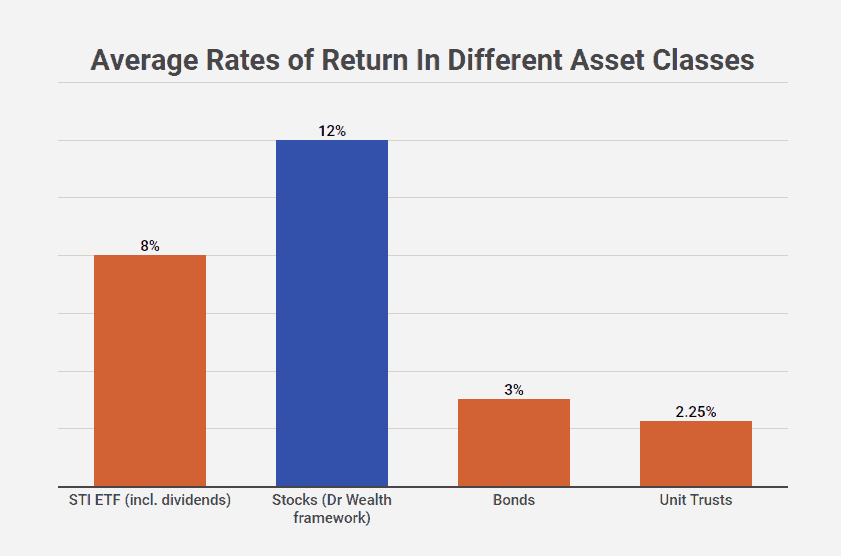

В Dr Wealth мы немного предвзяты - мы большие поклонники Варианта 2… особенно акций .

Мы считаем, что инвестирование - один из самых простых способов безопасного сохранения и приумножения ваших средств.

Мы верим в идею «разумного инвестирования». Мы обеспечиваем основу для количественной и объективной оценки наших инвестиций и не позволяем нашим психологическим предубеждениям мешать нам.

Мы отдаем предпочтение акциям, потому что они наиболее легкие для понимания (если у вас есть подход) и дают стабильную и опережающую инфляцию доходность в долгосрочной перспективе.

Один из соучредителей Dr Wealth, Луис, также задокументировал риски и доходность для различных видов инвестиций. Вы можете найти статью здесь.

Наконец, мы считаем, что вариант 3 подходит, если вам сложно инвестировать самостоятельно. Однако есть риск, что у вас не будет контроля в зависимости от того, во что инвестируется фонд или продукт - и вам придется принять доход, даже если он не побьет инфляцию… поскольку ваши деньги обычно будут заблокированы планом.

Не очень умный ход - если вы спросите меня.

Мне нравится знать, куда вкладываются мои деньги, и чувствовать себя комфортно, поскольку я могу переводить деньги в свои инвестиции и из них в любое время.

До сих пор мы в Dr Wealth получали около 10-15% годовых по акциям, используя структуру, которая позволяет нам инвестировать разумно. Это рост наших денег на 5-10% в год с учетом инфляции!

Если вы хотите узнать, как именно мы добились такой стремительной отдачи, мы организуем вводный урок каждые несколько недель. Нажмите здесь, чтобы узнать, когда будет следующий вводный курс!