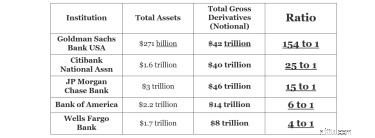

Представьте, что вы пришли в казино Лас-Вегаса и принесли все деньги, которые у вас были, скажем, 1 миллион долларов, и казино дало вам 154 миллиона долларов для игры. Как вы думаете, насколько умно это было бы для этого казино? Ну, прямо сейчас Goldman Sachs Bank USA имеет в 154 раза больше активов в общей сумме валовых деривативов!

Ряд других гигантских финансовых банков также используют кредитные дефолтные свопы и аналогичные производные контракты:

Свопы кредитного дефолта были в центре финансового кризиса 2008 года, который обрушил AIG. Страховой гигант AIG годами продавал дефолтные свопы, собирая крошечные премии, будучи уверенным, что ипотечный рынок не рухнет и что им никогда не придется выплачивать иск.

В 2008 году произошло немыслимое:рынки ипотечных кредитов рухнули, и ипотечные кредиторы обратились в AIG, ожидая, что они выполнят свои контракты. У AIG не было денег, и она не могла их привлечь.

В 2021 году нерегулируемые компании Archegos нанесли убытки на сумму более 10 миллиардов долларов США. Archegos был создан как семейный офис, вдали от надзора SEC. Таким образом, им было разрешено делать огромные ставки, используя дериватив, называемый своп, который представлял собой ставки на акции с использованием высокого кредитного плеча. К сожалению, когда эти акции упали, последовали огромные убытки. Считается, что у Archegos были активы на 10 миллиардов долларов, но ему было разрешено делать ставки на акции на сумму от 50 до 100 миллиардов долларов! Ряд банков, понесших убытки в марте 2021 г., распределил кредитное плечо от 5 до 10 раз.

Даже Goldman Sachs, который изначально не вел дела с Archegos, потому что основатель признал себя виновным в инсайдерской торговле в 2012 году, передумал и, таким образом, стал одним из банков, которые продали акции в марте 2021 года, чтобы выйти из этих своп-позиций с Archegos. По оценкам, Archegos нанес этим банкам убытки в размере более 10 млрд долларов, не говоря уже об огромном падении некоторых акций после их продажи.

Это банкротство произошло, как всегда:сначала медленно… а потом все сразу. В 1994 году округ Ориндж, штат Калифорния, внезапно обанкротился. Это было крупнейшее муниципальное банкротство в истории того времени и почти два десятилетия спустя после этого.

Как это произошло? Округ изо всех сил пытался финансировать основные услуги и отчаянно пытался найти способы увеличить отдачу от своего портфеля. Казначей Роберт Цитрон обратился к деривативам и большому кредитному плечу, чтобы увеличить их доходность.

Округ оказался в ловушке, когда в 1994 году процентные ставки повернулись против них. Когда Уолл-стрит отказалась пролонгировать свои краткосрочные кредиты, они были вынуждены осознать убытки. Округ потерял более 1,6 млрд долларов США, большая часть которых была прямым результатом опрометчивых спекуляций с деривативами.

Без доступа к кредитным рынкам у городов и местных агентств могут возникнуть проблемы с выполнением собственных обязательств.

В 1998 году, всего несколько лет спустя, мы стали свидетелями впечатляющего краха Long-Term Capital Management — еще одного проекта с крупными заемными средствами, который спекулировал деривативами.

Перенесемся в сегодняшний день.

Немецкий финансовый гигант Deutsche Bank в очередной раз наращивает свою подверженность определенному типу деривативов, называемых кредитно-дефолтными свопами. По состоянию на лето 2019 года общий условный валовой риск этих контрактов в бухгалтерских книгах Deutsche составил 53,5 триллиона долларов, хотя в настоящее время банк пытается постепенно свернуть свои риски. Эти контракты предоставляют кредиторам готовый способ застраховать себя от риска дефолта. Но без тщательного управления выпуск или покупка слишком большого количества таких свопов может подвергнуть финансовые учреждения риску внезапного ухудшения ситуации на кредитных рынках.

Производный инструмент — это финансовый инструмент, стоимость которого определяется чем-то другим. Базового актива нет — это просто договорное соглашение, по которому одна сторона платит другой в случае, если на рынке произойдет что-то конкретное.

В случае дефолтного свопа, или CDS, кредитор A заключает договор со страховщиком B о выплате денег в случае дефолта их заемщика C.

Контракты CDS в основном функционируют как страхование облигаций. Крупный кредитор может купить несколько CDS, чтобы хеджировать свои риски или выиграть время, чтобы собрать наличные деньги для покрытия риска дефолта. А крупная страховая компания или банк может продавать контракты CDS, чтобы получить премию, чтобы увеличить свой доход и денежный поток.

Пока заемщик C не объявляет дефолт, все в порядке.

Ну, черные лебеди (сумасшедшие события) иногда случаются. Как обсуждалось выше, именно это и произошло с AIG. В 2008 году у AIG не было денег, и она не могла их привлечь.

Это оставило банки и других ипотечных кредиторов в нищете:если AIG не могла выполнить свои контракты на дефолтные свопы, у них не было наличных денег для продолжения работы. И у всех, кто полагался на эти банки, тоже были проблемы.

Председатель Berkshire Hathaway Уоррен Баффет сказал:«Каждая компания в Соединенных Штатах была костяшкой домино, и эти костяшки костяшек были расположены рядом друг с другом. И когда они начали рушиться, все было в порядке». Уоррен Баффет благоразумно отказался давать деньги в долг Lehman Brothers и AIG, чтобы удержать их на плаву во время кризиса.

Денежные рынки замерли, поскольку продавцы краткосрочных коммерческих бумаг не могли найти покупателей. Заражение грозило вызвать цепную реакцию, которая могла обрушить экономику, какой мы ее знали. Только благодаря согласованным действиям ФРС и Министерства финансов США смогли сдержать ущерб.

Deutsche Bank вышел из бизнеса деривативов в 2014 году после того, как регулирующие органы увеличили торговые издержки. Но недавние инновации в клиринговых технологиях существенно снизили стоимость торговли этими контрактами, сделав бизнес гораздо более жизнеспособным. Пока значения по умолчанию низкие, то есть.

Deutsche Bank не одинок, как показано на диаграмме выше, многие банки имеют большие риски по деривативам.

Риск заключается в том, что неудача одного крупного покупателя или продавца этих контрактов может вызвать заражение:быстрый, каскадный эффект, который может уничтожить одного финансового гиганта за другим в быстрой последовательности. В некоторых наихудших сценариях цепная реакция отказов может разрушить центральные банки и их способность сдерживать ущерб.

Хорошей новостью является то, что эти массовые условные разоблачения являются именно условными. Вы должны вычесть активы из обязательств:если у вас есть 100 000 долларов в банке и вы должны кредит в размере 100 000 долларов, у вас нет условного риска в размере 200 000 долларов. У вас нулевой чистый риск.

Аналогично со свопами кредитного дефолта и другими видами деривативов вы должны свести длинные позиции к коротким позициям. По данным правительства США, факт заключается в том, что общий «чистый текущий кредитный риск» составляет всего 507 миллиардов долларов, если исключить все деривативы среди всех учреждений США. Не совсем мелочь, но теоретически рынки капитала способны их поглотить.

Тем не менее, теория и реальность - разные вещи. Опасность общего кризиса, вызванного деривативами, связана не столько с необработанной ценностью риска. Реальная опасность заключается в риске контрагента:когда один продавец, который недостаточно сбалансировал свои длинные и короткие позиции, попадает в кассовый кризис… и не может выполнить свои обещания другим.

Большинство организаций, которые участвуют в деривативах, стремятся сбалансировать свои риски. Они являются как покупателями, так и продавцами CDS, ищут возможности ценового арбитража и находят способы хеджировать свои риски, получая залог от своих контрагентов.

AIG потерпела крах в 2008 году, потому что не сделала этого. В 2000-х компания допустила те же ошибки, что и округ Ориндж в 1990-х. Вместо использования CDS для снижения риска инструмент, поскольку они были задуманы, он использовал их в качестве спекулятивных один. В случае с AIG они всегда продавали покрытие и никогда его не покупали. В конце концов, как и в любом страховом договоре, для того, чтобы получить премию, все, что им нужно было сделать, это дать обещание. Это были бесплатные деньги — пока не остановилась музыка.

И когда это прекратилось, AIG была поймана с кучей голых обещаний CDS, которые она продала, на сумму полтриллиона долларов:300 миллиардов долларов для покупателей CDS в США и 200 миллиардов долларов в Европе.

Goldman Sachs Bank USA, вероятно, скажет вам не волноваться, потому что их «общий кредитный риск по всем контрактам» составляет всего 116 миллиардов долларов, если вычесть производные инструменты, которые они держат в других банках.

И они правы в том, что опасность заключается не в общей стоимости или даже в общей чистой подверженности риску. Чистые риски не так высоки. Реальные опасности заключаются в следующем:

<ол start="13">А потом может стать хуже. Когда у каждого банка есть значительный портфель деривативов без особой прозрачности, и у каждого банка есть контрагентский риск, ни один банк не может рисковать, ведя дела с другим. Это означает, что в следующий раз, когда у нас возникнет серьезная финансовая проблема, даже здоровый банк может не захотеть покупать коммерческие бумаги у другого банка, и этот рынок коммерческих бумаг — это то, что заставляет двигаться весь финансовый мир. Это чуть не произошло после того, как Lehman Brothers обанкротился, вызвав набег на денежные рынки, так как даже учреждения были напуганы.

Когда наступает кризис, все очень быстро становится очень уродливым. Подобно банкротству округа Ориндж, кризис на Уолл-Стрит сначала развивался медленно, а затем разом. Именно с этим столкнулись Бен Бернанке и Федеральная резервная система, Хэнк Полсон и министерство финансов, а также президент Джордж Буш в те судьбоносные выходные в сентябре 2008 года, когда им пришлось спасать финансовую систему.

Так что на поверхностном теоретическом уровне верно то, что значение имеет не валовая подверженность дефолтным свопам. Это чистая экспозиция. Но также верно и то, что если хотя бы одно слабое звено в цепочке окажется неполным, как, например, AIG, это не имеет значения. Быстрая цепная реакция, которая может произойти, непредсказуема, но все же может быть разрушительной, даже если почти все думают, что они хорошо справились с продажами и покупками CDS.

Нет, вам не нужно паниковать по поводу общей условной стоимости рынка деривативов. Мы не собираемся терять в 10 раз больше всей мировой экономики.

Но мы все еще можем увидеть массовые сбои, поэтому диверсификация имеет значение. И важно помочь защитить себя. В настоящее время, если вы находитесь на пенсии или близки к ней, вы можете получить второе мнение о вашем текущем пенсионном плане с финансовым консультантом, который следует фидуциарным стандартам. Убедитесь, что у вас есть правильный набор инвестиций для диверсифицированного портфеля, который имеет правильный уровень риска для вас.

Фондовый рынок сегодня:акции падают из-за отчетов о доходах от голубых фишек

Планы традиционного страхования жизни без участия:почему такая фиксация с Sum Assured?

Сколько денег можно иметь на банковском счете и получать продовольственные талоны?

Daily Insight:срок наказания за налоговое мошенничество увеличивается до четырех лет

Что такое номер выпуска MasterCard?