С традиционными планами страхования жизни, не участвующими в программе , возврат известен заранее .

В отличие от планов участия, таких как LIC New Jeevan Anand, окончательный результат зависит от годовых бонусов и финального бонуса. В планах без участия такой концепции нет.

Само название (не участвует) предполагает, что страхователи не будут участвовать в прибылях страховой компании.

Традиционные планы страхования жизни, не участвующие в программе, обеспечивают гарантированный доход.

Итак, у вас есть продукт, который обеспечивает пожизненное покрытие и гарантированный доход.

Стоит ли вам инвестировать в такой продукт?

Давайте выясним.

Как всегда, я возьму продукт по страхованию жизни, не участвующий в программе, в страховой компании и выясню достоинства и недостатки. Вы можете ожидать, что другие подобные продукты будут иметь аналогичные преимущества.

Во многих своих предыдущих сообщениях я использовал планы LIC, чтобы продемонстрировать, что традиционные планы не очень полезны и их следует избегать. И я получил довольно много горьких комментариев, многие из которых, я думаю, от агентов LIC.

Нет основательных рассуждений. Чистая риторика.

Достаточно честно.

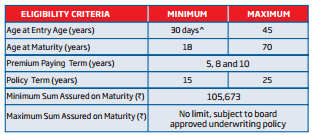

Я подумал, что было бы неплохо рассмотреть план страхования от частной страховой компании. Поэтому я выбрал HDFC Life Sanchay Plan.

Срок действия политики:15 или 25 лет

Срок выплаты премий:5, 8 или 10 лет

Нет необходимости в сложных вычислениях. Размер пособия по погашению четко определен в брошюре по политике.

Ежегодная базовая страховая премия для 30-летнего ребенка при сроке полиса 25 лет и сроке выплаты страховых премий 10 лет составляет 130 562 рупий.

После уплаты налогов размер премии составит 135 458 рупий в первый год и 133 010 рупий в последующие годы.

Если страхователь переживет 25-летний срок действия полиса, он / она получит 32,5 лака (325% от гарантированной суммы).

Это означает, что вы получаете княжескую прибыль в размере 4,4% в год. более 25 лет.

Мне нужно еще сказать.

Насколько вы пойдете на компромисс в связи с этой гарантией возврата?

Обратите внимание, что эти данные возвращены для 30-летнего ребенка. Если вы купите в более старшем возрасте, ваша прибыль будет еще ниже. Это связано с тем, что годовой страховой взнос увеличивается с возрастом, а размер пособия по зрелости остается прежним.

Например, для 40-летнего возраста базовая страховая премия составит 133 200 рупий, что снизит доходность до 4,3% в год.

Для 25-летнего возраста базовая премия составит 128 272 рупий, а доходность - 4,5% в год.

Почему в брошюре упоминается, что вы получите 325% гарантированной суммы?

Поскольку доходность известна заранее, не может ли страховая компания просто сказать, что годовая доходность по этому полису составит 4,4% в год?

Нет лучшего способа понять отдачу от политики и сравнить ее с другими инвестициями.

Однако страховые компании и агенты знают, что никто не купит план, если годовой доход составляет 4,4% в год

И поэтому этот фарс с привязкой всего к Sum Assured . Очень хитрая уловка, чтобы усложнить расчет возврата и запутать потенциальных покупателей.

Мы не можем вычислить фактическую доходность (IRR) мысленно. И страховые компании знают об этом ограничении.

Вот почему HDFC Life предпочла заявить, что вы получите 325% гарантированной суммы через 25 лет (вместо того, чтобы говорить, что вы получите доход в размере 4,4% в год).

Многих из нас не устраивает волатильность доходности MF по акциям. Следовательно, нигде нельзя привлекать паевые инвестиционные фонды.

Надеюсь, не многие имеют что-либо против PPF.

Что, если бы вы приобрели срочный план и ежегодно инвестировали оставшуюся сумму в PPF?

Доходы PPF, даже если они гарантированы, могут меняться каждый квартал.

Предположим, PPF приносит вам 7,0% годовых . Эта ставка намного ниже 7,9% годовых. в настоящее время.

Вы покупаете план на срок в 1 крор в HDFC Life. Премия для 30-летнего подростка в размере 1 крор рупий на 25 лет (срок выплаты премии 10 лет) составит 15 389 рупий.

Если вы инвестируете оставшуюся сумму в PPF, по истечении 25 лет вы получите около 48,1 лака.

Предлагаемая книга :Уходите на пенсию богатым, инвестируйте 40 рупий в день (П.В. Субраманьям)

Спасательная обложка 10 лаков и окончательная сумма погашения 32,5 лака . (HDFC Лайф Санчай)

По

Обложка жизни в размере 1 крор и окончательная сумма погашения 48,1 лака (Срочная страховка + PPF).

Предполагается, что возврат PPF составляет 7% в год

Что бы вы выбрали?

Срочная страховка + PPF - явный победитель.

Традиционные планы предусматривают низкое страхование жизни и низкую прибыль.

Чем раньше вы это поймете, тем лучше.

Избегайте традиционных планов страхования жизни.

В этом посте я критиковал планы, не участвующие в проекте, такие как HDFC Life Sanchay. Это не означает, что участие в традиционных планах лучше. Я просмотрел множество планов участия в этом блоге и показал, что таких планов следует избегать.

В рамках планов участия, таких как LIC New Jeevan Anand, коммерческое предложение больше касается годовых премий. Предостережение заключается в том, что эти бонусы, хотя и объявляются ежегодно, выплачиваются только при наступлении срока погашения. Более того, вы не получаете никакого дохода от этих бонусов.