В течение многих лет, с 2005 по 2016 год, SPH считалась любимой компанией «голубых фишек», обеспечивающей инвесторам стабильную прибыль и дивиденды. Однако в последние годы производительность SPH не была звездной. Последний гвоздь в гроб был забит 6 мая 2021 года, когда SPH объявила о реструктуризации своего медиабизнеса в некоммерческую организацию.

Могли ли инвесторы избежать огромных потерь капитала?

Вместо того чтобы обвинять нынешнего генерального директора, я объективно рассмотрел, что пошло не так в бизнесе и когда инвесторы должны уйти.

Я делюсь пятью ранними признаками ухудшения фундаментальных показателей бизнеса. Вы можете использовать это в качестве примера для оценки акций в своем портфеле, если хотите избавиться от любых потенциально «плохих» акций.

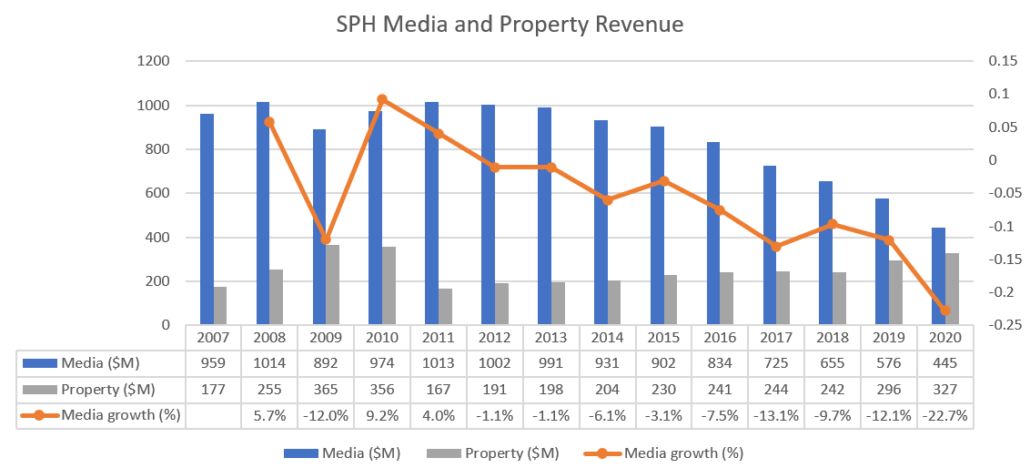

Игнорируя глобальный финансовый кризис 2008–2009 годов, когда доходы почти всех предприятий сократились, снижение доходов от медийной рекламы началось в 2012 году.

Отрицательный рост доходов от рекламы в СМИ начал быстро ускоряться.

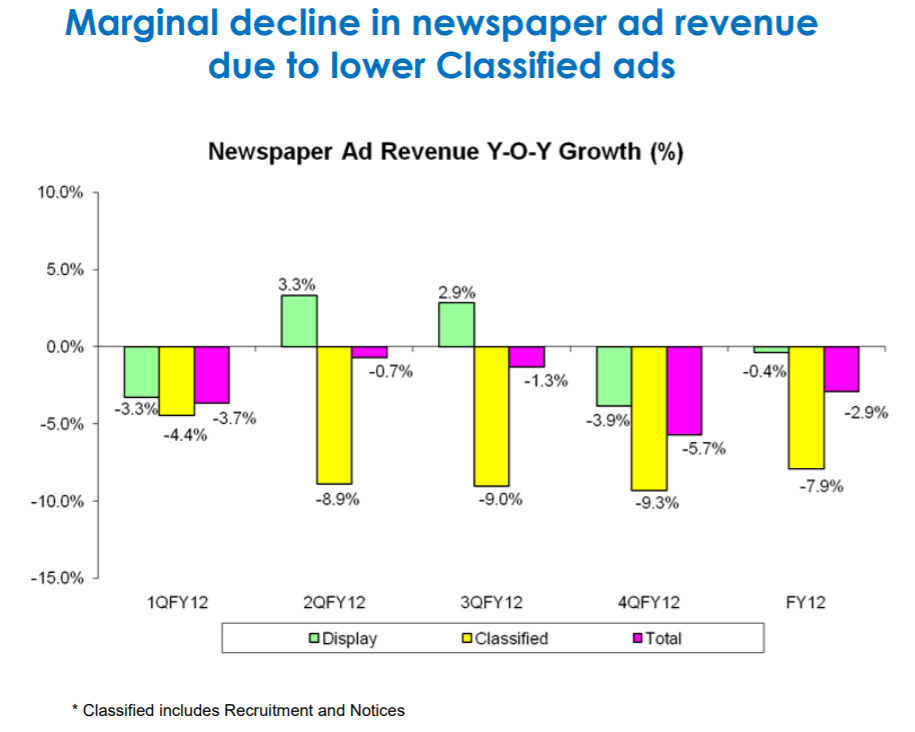

Руководство SPH также предупредило об усилении рекламной конкуренции со стороны новых цифровых медиа, таких как Facebook (IPO в 2012 году, совпадение?) и другие онлайн-сайты в 2012 и 2013 годах в их презентации для инвесторов.

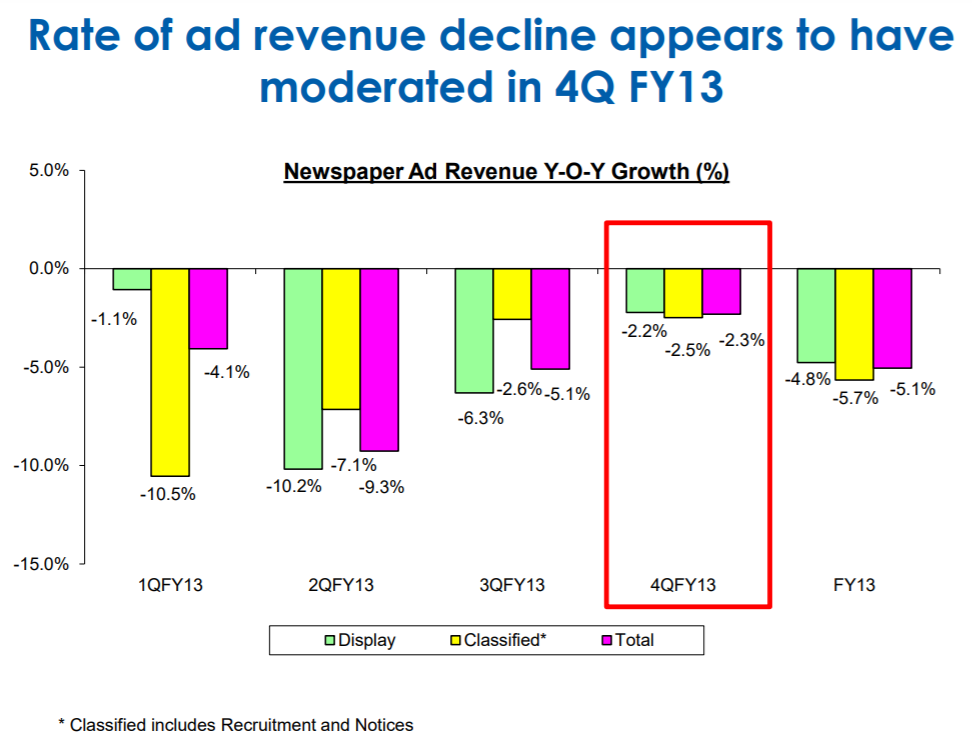

Хотя руководство попыталось успокоить инвесторов, продемонстрировав, что снижение доходов в четвертом квартале 2013 года, по-видимому, замедлилось, в 2014 году доходы от СМИ еще больше ухудшились.

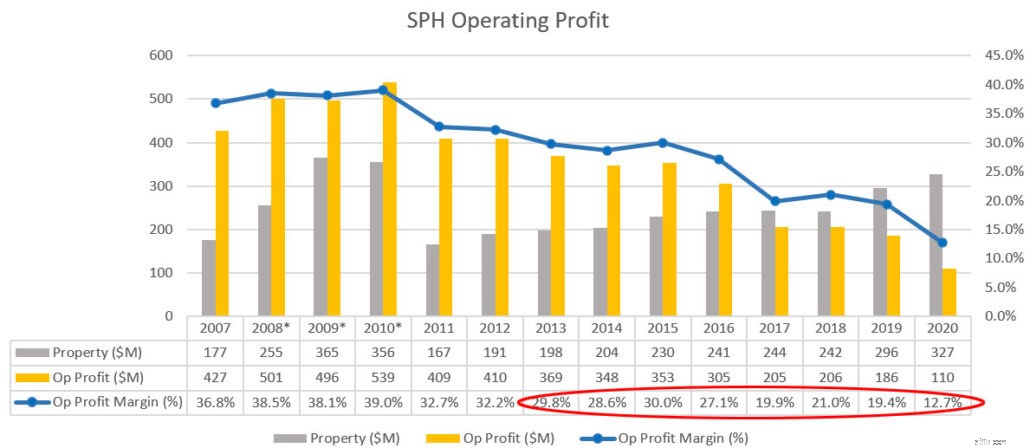

В 2008–2010 годах компания Sky@eleven получила разовый доход от развития недвижимости, что увеличило операционную прибыль и рентабельность.

Однако доходы от девелопмента не были устойчивыми, поскольку в 2011 году правительство усилило меры по охлаждению собственности.

После корректировки на 2008–2010 годы операционная прибыль и маржа снизились в 2013 году. Операционная маржа также упала ниже 30 % в 2013 году из-за снижения общей выручки.

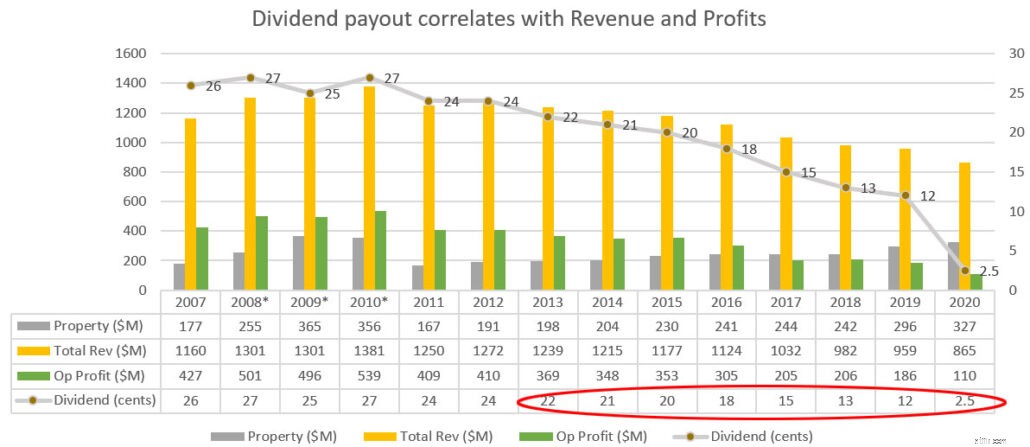

Мы видели, что выплата дивидендов на акцию увеличилась до 27 центов с 2008 по 2010 год из-за единовременного дохода от развития недвижимости Sky@eleven.

Обратите внимание, как выплата дивидендов коррелирует с выручкой и прибылью. В 2013 г. в дополнение к объявленным дивидендам в размере 22 центов в связи с листингом SPH REIT в 2013 году была выплачена специальная дивидендная выплата в размере 18 центов.

Не имея возможности добиться увеличения прибыли от рекламного рынка, в 2016 году было объявлено о реструктуризации с целью сокращения затрат и рабочей силы.

Новый генеральный директор Нг Ят Чунг был назначен 1 го Сентябрь 2017 г., чтобы справиться с сокращением расходов, поскольку снижение доходов от рекламы в СМИ продолжает снижать маржу.

В апреле 2017 года компания SPH приобрела компанию Orange Valley, поставщика домов престарелых, за 164 млн долларов, чтобы диверсифицировать свою деятельность в секторе здравоохранения.

Основная причина, по которой инвесторы остановились на SPH (SGX:T39), заключается в хорошей выплате дивидендов.

Но в 2013 году стало очевидно, что их дивидендные выплаты не будут устойчивыми из-за снижения их доходов от рекламы в СМИ и сокращения прибыли.

Они не смогли сократить свои операционные расходы достаточно быстро, чтобы компенсировать снижение выручки и сохранить операционную прибыль. В конце концов, SPH пришлось прибегнуть к продаже активов, чтобы замедлить снижение дивидендных выплат. Из-за сильных препятствий в традиционной рекламе и тенденции к снижению выручки/прибыли SPH не могла измениться достаточно быстро, и ее подорвали новые медиа.

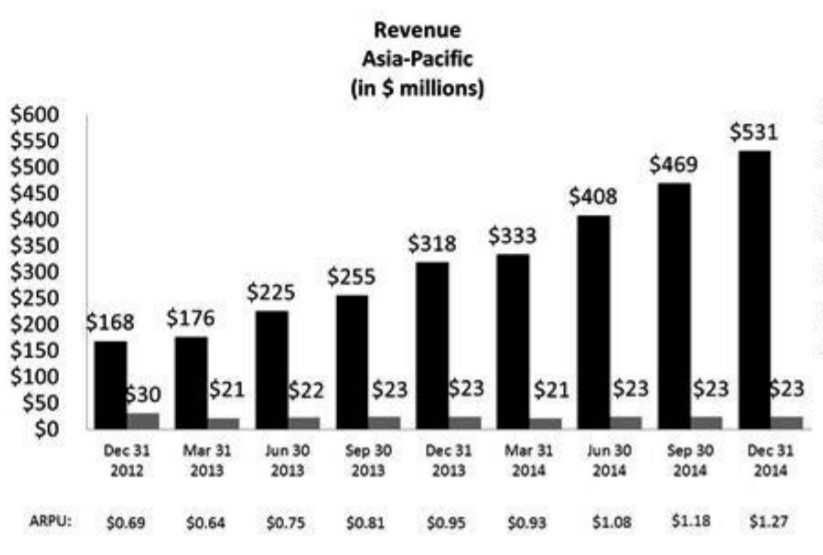

Для сравнения, доходы Facebook в Азиатско-Тихоокеанском регионе росли более чем на 40 % в год.

Оглядываясь назад, вы, возможно, также заметили, что общая выручка достигла потолка в первые годы с 2008 по 2010 год.

Это оставляет очень ограниченный потенциал роста цены акций, потому что рост практически отсутствует. Это также означает, что компания более подвержена сбоям в работе.

Чтобы SPH оправился, компания должна была ускорить рост своих доходов или сохранить их, если не единственный путь - это спираль вниз.

Когда бизнес приходит в упадок, я продам его, возьму оставшиеся деньги и вложу в работу в другом месте.

Если вы планируете продолжать HODL, используйте право голоса вашего акционера.

Я бы проголосовал против этой реструктуризации, потому что, по сути, этот шаг означает, что SPH будет бесплатно раздавать деньги (80 миллионов долларов США) и активы (SPH REIT на сумму 20 миллионов долларов США и акции SPH на сумму 10 миллионов долларов США).

Я не акционер, но думаю, что этого достаточно, чтобы акционеры SPH обиделись на предложение руководства о реструктуризации.

Оставайтесь с нами, я расскажу о популярной, прорывной технологической платформе, в которую я инвестировал ранее, и о том, почему я продал ее раньше и избежал резкого падения цен.