Когда мы планируем достижение цели, мы предполагаем норму возврата инвестиций для достижения цели и планируем инвестиции соответственно. Увеличение долгосрочной средней доходности - это рациональный выбор. Долгосрочные средние значения хороши (хотя долгосрочные средние также могут меняться). Однако последовательность доходности тоже имеет значение. Для одного и того же уровня долгосрочной доходности фактический результат может сильно отличаться в зависимости от вашей инвестиционной схемы и, конечно же, последовательности доходности. И это влияет на ваше финансовое планирование, особенно на пенсии.

Попытаемся понять это на нескольких примерах.

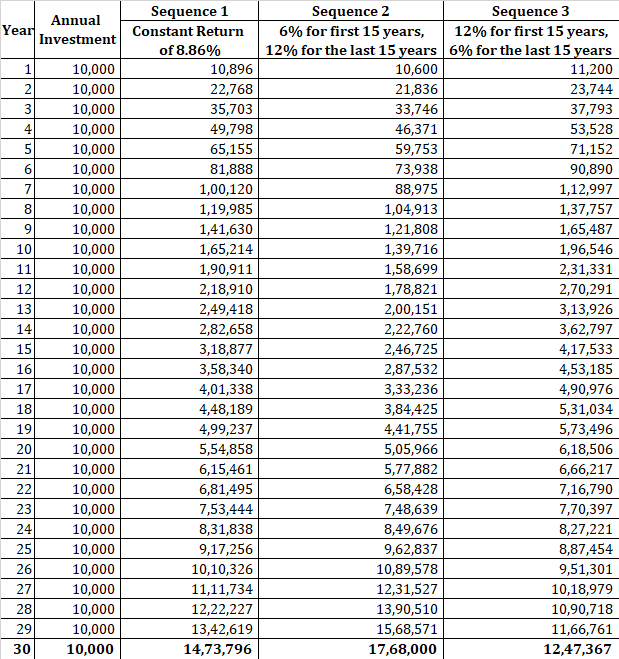

Последовательность 1 :Вы зарабатываете 8,96% каждый год в течение 30 лет.

Последовательность 2 :Вы зарабатываете 6% в год. в течение первых 15 лет и 12% годовых на следующие 15 лет.

Последовательность 3 :Вы зарабатываете 12% в год. в течение первых 15 лет и 6% годовых на следующие 15 лет.

CAGR во всех случаях составляет 8,96% годовых

(1 + 6%) ^ 15 * (1 + 12%) ^ 15 =(1 + 12%) ^ 15 * (1 + 6%) ^ 15 =(1 + 8,96%) ^ 30

Инвестиция в 1 лак вырастет до 13,72 рупий при всех трех последовательностях возврата. Путь, по которому будет достигнута окончательная сумма, будет другим. Однако по прошествии 30 лет вы получите тот же корпус.

Давайте теперь немного изменим ситуацию. Вместо того, чтобы инвестировать единовременно, вы решаете инвестировать 10 000 рупий в начале каждого года. Посмотрим, что будет дальше.

Как видите, в трех случаях вы получаете очень разные суммы. Разница тоже существенная. Корпус в последовательности 3 более чем на 40% выше, чем корпус в последовательности 2. Это последовательность рисков возврата.

Это показывает, что последовательность возвратов имеет значение на этапе накопления. Это может не иметь значения для единовременного одноразового инвестирования, но очевидно, что это имеет значение, когда ваши вложения распределяются на несколько лет. И это, вероятно, так для большинства из нас. Кстати, даже для единовременных инвестиций последовательность прибылей может повлиять на ваше поведение. Например, плохая последовательность прибылей может расстроить вас до такой степени, что вы решите ликвидировать свои инвестиции. Что еще хуже, вы можете выйти из инвестирования незадолго до наступления хороших времен.

Теперь вы не можете контролировать эту последовательность доходов от класса активов, который вы испытаете. Все, что вы можете сделать, - это скорректировать свое распределение по классам активов в зависимости от вашего рыночного прогноза. Кстати, ваше мировоззрение тоже должно оказаться правильным (чаще, чем оно оказывается неправильным). В качестве альтернативы вы можете работать с подходом распределения активов и регулярно перебалансировать свой портфель и надеяться получить некоторый бонус за ребалансировку.

Кстати, последовательность доходности также является причиной того, что инвесторы получают разную доходность в одном и том же фонде. Вы можете инвестировать в один и тот же фонд, но объем и время инвестирования могут сильно отличаться.

Прочитать :CAGR Vs. IRR

Мы видели, как последовательность доходов может повлиять на окончательную стоимость вашего портфеля. Однако на этапе накопления у вас, по крайней мере, есть возможность скорректировать курс или предпринять шаги, чтобы ваши цели не были поставлены под угрозу. Например, вы можете попытаться инвестировать больше, когда обнаружите, что ваш портфель страдает. Более того, плохая последовательность прибылей в первые годы инвестирования может быть весьма выгодной (если вы можете контролировать свои эмоции). Однако самым большим преимуществом является то, что вы не выходите из своего портфеля.

При выходе на пенсию вы должны снимать средства. Плохая последовательность возврата (особенно на начальном этапе) вместе со снятием средств может обернуться катастрофой для вашего портфеля. У вас могут закончиться деньги.

Давайте посмотрим на это на примере.

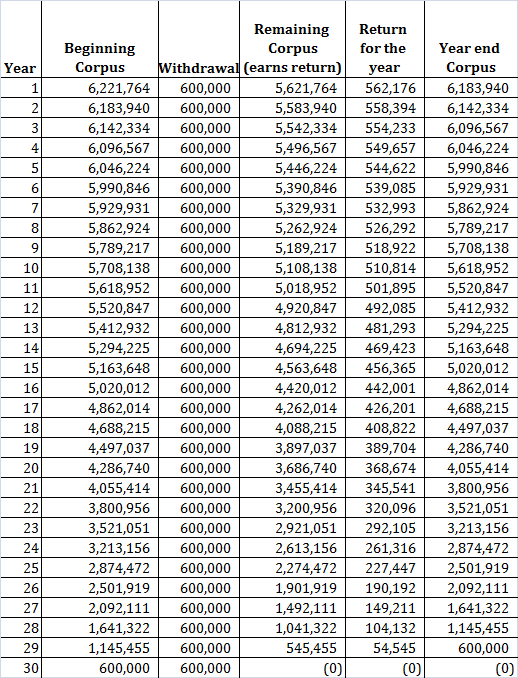

Предположим, вы накопили 1 крор для выхода на пенсию. Допустим, вам нужно 8 рупий на покрытие ваших расходов. Вы снимаете сумму в конце каждого года (для простоты расчета).

Предположим, вы живете в мире без инфляции. При инфляции ваших расходов на уровне 0% ваши годовые расходы останутся неизменными. Вы предполагаете, что можете зарабатывать 8% в год. доходность (в качестве альтернативы я мог бы принять ставку инфляции и выразить доход как реальную доходность).

Если вы зарабатываете 8% из года в год и вам нужно снимать только 8 лаков в год, у вас никогда не закончатся деньги. У вас будет 1 крор рупий в целости и сохранности даже через 50 лет. Однако, если вы инвестируете в рискованные активы, эти 8% не гарантированы каждый год. В долгосрочной перспективе вы можете зарабатывать 8% в год. хотя.

Что если вы зарабатываете -10% в первый год и -5% во второй год?

Чего вы ожидали :Ваш 1 крор рупий превратится в 1,08 крор после первого года. Вы бы сняли 8 лаковых рупий и ушли бы с 1 крор рупий. Тот же цикл повторится и на второй год, и у вас все еще будет 1 крор в конце 2 nd год.

Что произошло на самом деле :Ваш 1 крор рупий превращается в 90 лаковых к концу первого года. Вы снимаете 8 лаков, и у вас остается 82 лака. Во второй год вы теряете еще 5% и заканчиваете год с отставанием в 77,9 рупий. Вы снимаете 8 лаков. У вас осталось 69,9 рупий.

Итак, вы потеряли 30% корпуса за эти два года. Как только вы начинаете терять деньги, шансы становятся против вас. Это математика. Вы должны потерять 50%, чтобы перейти от 100 до 50 рупий. Однако, чтобы вернуться с 50 до 100 рупий, вы должны подорожать на 100%.

Опять же, давайте рассмотрим пример из одной из моих предыдущих публикаций о пенсионном планировании.

Вам необходимо 6 лаков дохода в год (инфляция 0%). Вы хотите планировать на 30 лет. Предполагая, что вы можете зарабатывать 10% прибыли каждый год, вам потребуется 62,21 рупий в начале вашего выхода на пенсию. По прошествии 30 лет ваш портфель обнулится.

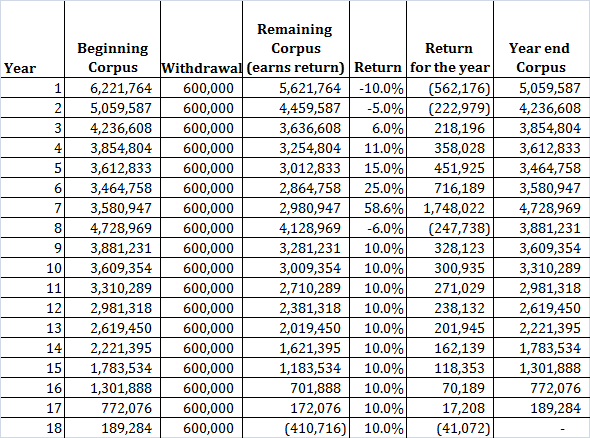

Теперь предположим другую последовательность доходностей с долгосрочным среднегодовым темпом роста 10%, но с переменной доходностью. Сначала я выбираю последовательность с плохой отдачей.

У вас закончатся деньги на 18-м году жизни. Первоначальный набор плохих возвратов нанес настолько большой ущерб, что вы не смогли его восстановить. Помните, что долгосрочное среднее значение по-прежнему составляет 10% в год

Плохая последовательность возвращений вредит вам больше в начале выхода на пенсию, чем плохая последовательность во второй половине выхода на пенсию.

Разница в том, что на этапе вывода вы выводите деньги из корпуса. Таким образом, ваши убытки становятся постоянными. Невозможно возместить убыток после продажи инвестиций. Инвестиции могут восстановиться сами по себе (ваш паевой инвестиционный фонд или акции после этого могут принести огромную прибыль), но ваш портфель не восстановится.

К тому времени, когда появится хорошая последовательность прибылей, у вас может даже не хватить корпуса, чтобы извлечь из нее выгоду. Что еще хуже, возможно, у вас закончились деньги.

Когда вы находитесь в фазе накопления / снятия средств, усреднение стоимости в рупиях работает наоборот (против вас). Почему? Потому что, когда рынки падают, вы должны продавать большее количество единиц, чтобы поддерживать тот же уровень дохода.

Невозможно полностью устранить риск с помощью нестабильных инвестиций. Вы не можете решить, в какой последовательности вы будете переживать. Вы можете попытаться уменьшить воздействие только в том случае, если на вашем пути появится неправильная последовательность.

Станьте супер-умным инвестором. Прекратите вложения в акционерный капитал и перейдите к более безопасным инвестициям как раз до того, как акции начнут плохо себя чувствовать. Вернитесь в акции как раз до того, как акции вот-вот начнут приносить хорошие плоды. Проблема в том, возможно ли это вообще?

Если вы не можете сделать это, лучше придерживаться подхода распределения активов и регулярно перебалансировать свой портфель. Вы можете принять решение о распределении активов в зависимости от вашего аппетита к риску, целей и инвестиционного горизонта. Вы можете внести небольшие изменения в целевое распределение активов в зависимости от вашего рыночного прогноза, но не переусердствуйте. Например, вы могли начать с целевого распределения активов 60:40 (собственный капитал:долг). Если акции выглядят очень дорогими, вы можете изменить целевое распределение, например, 55:45, 50:50 или 40:60. Однако принятие бинарных решений т. е. полный выход из акций или сокращение распределения до 5% или 10%, если вы чувствуете, что рынки переоценены, вероятно, будет контрпродуктивным в долгосрочной перспективе.

В то же время последовательность возвратов - меньшая проблема во время накопления (если вы не очень близки к выходу на пенсию). Поскольку вы не продаете никаких инвестиций (по крайней мере, я надеюсь), когда наступят хорошие времена, вы поправитесь. На самом деле, неудачная последовательность возвращений на начальном этапе вашей карьеры может быть чрезвычайно выгодной.

Прочитать :Как может помочь регулярная ребалансировка вашего портфеля?

Это гораздо более сложная задача, потому что вы должны выйти из корпуса. Плохая последовательность возвратов вместе со снятием средств может стать катастрофой для вашего портфеля.

Не может быть и универсального решения. Это будет зависеть от вашего накопленного корпуса, требований к доходу, вашего аппетита к риску и способности идти на риск.

Вот несколько вещей, которые вы можете сделать.

Вы не можете выбрать последовательность возвратов. В некоторой степени это также зависит от вашей удачи. В конце концов, вы не всегда можете выбирать, когда выйдете на пенсию. В зависимости от размера вашего портфеля, прогноза рынка и требований к доходу вы можете просто позиционировать свой портфель, чтобы уменьшить влияние.

Что каждый должен знать о бухгалтерском учете и искусственном интеллекте

Да, мы научились ругаться, как моряки, одетые как Одри Хепберн, но мы также взяли несколько советов по разумном…

Управление инвестиционной собственностью во время службы в армии

Взаимный фонд и индексный фонд

Как рассчитать обещанную доходность до погашения