Поскольку мы живем в эпоху Интернета, нам приходится иметь дело со случайными инвесторами (и некоторыми гуру), которые цитируют известные инвестиционные символы, чтобы доказать читателю определенную точку зрения. Одно из высказываний, которое повторяется снова и снова в этот сезон вирусов COVID, - это высказывание Уоррена Баффета о том, что мы должны «бояться, когда другие жадны, и быть жадными, когда другие напуганы». Уоррен Баффет - инвестор-миллиардер, которого многие гуру хотели бы позаимствовать у власти.

На мой взгляд, упоминание известных инвесторов не добавляет ценности розничному инвестору, если контекст первоначального высказывания неизвестен. Кроме того, я ожидаю, что большинство розничных инвесторов не будут разделять те же личные обстоятельства, что и Уоррен Баффет. Показательный пример:большинство розничных инвесторов не владеют страховой компанией, такой как GEICO, которая предоставляет достаточно средств в свободном обращении, эквивалентных миллиардам долларов беспроцентных ссуд на маржинальный счет.

Эта статья предлагает лучший подход к тому, чтобы думать о цитатах, когда вы столкнетесь с ними в будущем.

Вот что я хотел бы сделать, чтобы донести фразу Уоррена Баффета «бойтесь» до местной инвестиционной массы.

Если мы исследуем цитату, первое слово, которое должно броситься в глаза, - «страх», и, как оказалось, есть способ измерить уровень страха на рынках в любой момент. Индекс волатильности CBOE или индекс VIX использует цены опционов для определения своей стоимости. Когда цены на опционы растут, индекс VIX тоже. Одним из полезных применений индекса VIX является то, что он измеряет уровень страха, существующего на рынках в любой момент времени.

Если вы продаете, когда другие жадны, и покупаете, когда другие напуганы, что это означает и как вы оцениваете последствия? Один из способов сделать это - подумать, что происходит, когда вы покупаете акцию, когда на рынке много страха, и продаете, когда страх утихает.

Следовательно, если Баффет прав, акции должны падать, когда есть большой страх, и восстанавливаться, когда страх исчезает, позволяя инвесторам получать прибыль. То есть, если ваша гипотеза верна, тогда акция должна расти, когда VIX падает, и акция должна падать, когда VIX растет. С математической точки зрения, все, что вы покупаете, должно иметь отрицательную корреляцию с индексом VIX.

Имея разумную гипотезу, пора оценить цифры. Обладая навыками программирования на Python, я могу построить график движения акций относительно воображаемого портфеля, инвестированного в индекс VIX.

Мы рассмотрим период кризиса COVID-19, когда VIX прослеживает очень драматическую обратную V-образную модель с 14 февраля 2020 года по 1 июня 2020 года. На следующих диаграммах сравниваются портфели, инвестированные в оба индекса за это время.

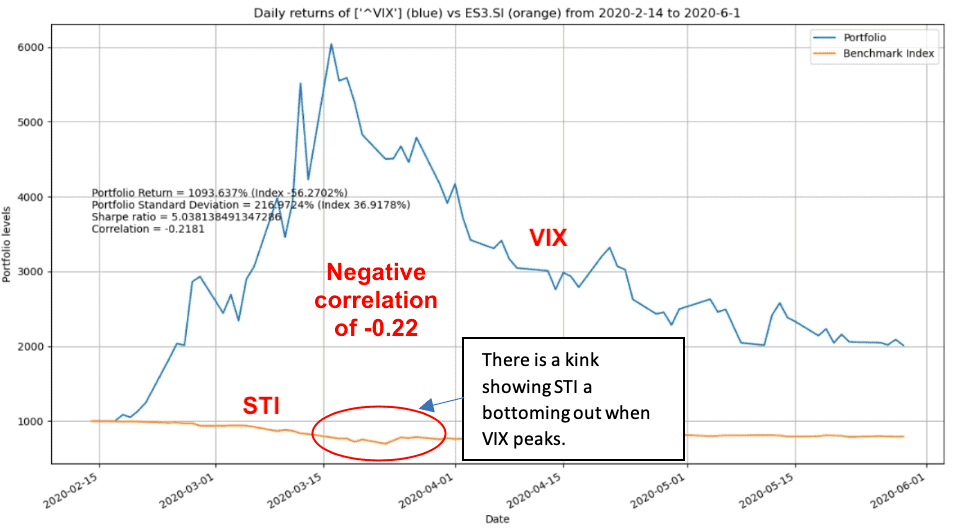

Этот первый график сравнивает производительность эталонного индекса STI с VIX. Поскольку волатильность VIX очень высока по сравнению с STI, мы можем наблюдать только очень тонкий излом в производительности STI, когда VIX достигает пика.

Наиболее полезным индикатором в этом отношении является корреляция -0,2181 между VIX и STI, как показано на графике. Корреляция, число от -1 до 1, измеряет степень, в которой счетчики акций перемещаются вместе. Положительное число означает, что когда один счетчик движется вверх, другой делает то же самое. Таким образом, отрицательная корреляция показывает, что STI имеет тенденцию падать при повышении VIX, позволяя оппортунистическим розничным инвесторам получать некоторую прибыль, когда на рынках существует «страх».

В общем, наш быстрый эксперимент подтверждает цитату Уоррена Баффета о том, что «бояться, когда другие жадны, и быть жадными, когда другие напуганы».

Поскольку финансы - очень непредсказуемая тема, и мы не должны останавливаться после того, как покажем, что цитата в целом верна. Мы можем выяснить, верна ли эта гипотеза с другими инвестициями.

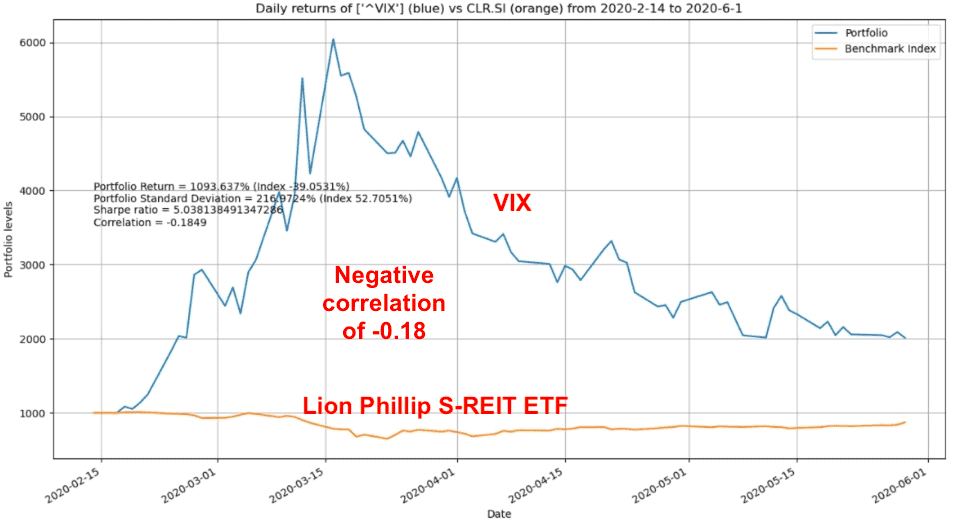

Мы можем провести аналогичное сравнение с локальными REIT, чтобы мы могли перепрофилировать код для сравнения Lion Phllip S-REITS ETF с индексом VIX. Как и ожидалось, корреляция остается отрицательной, но она намного меньше и составляет -0,18 по сравнению с -0,21 для STI, поэтому покупка REIT при скачках VIX может быть менее эффективной, чем инвестирование в акции «голубых фишек».

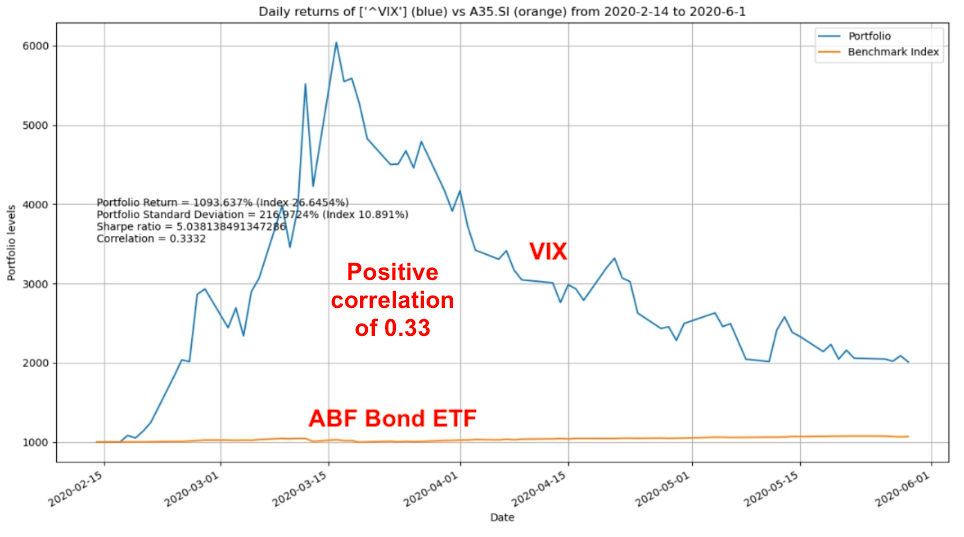

Мы продолжаем нажимать и сравнивать VIX с ABF Bond ETF. На этот раз мы обнаруживаем, что корреляция между облигациями и VIX положительная и составляет 0,32. Это совершенно другой тип отношений:облигации местных органов власти растут, когда VIX резко возрастает, и облигации имеют тенденцию падать, когда VIX снижается.

Составление плана действий - самая сложная часть инвестирования. На основании того, что мы уже проверили, элементы вашего инвестиционного плана должны включать покупку акций, когда VIX растет / растет, и покупку дополнительных облигаций, когда VIX падает / падает.

На практике это сложно из-за паники, лежащей в основе рынка, когда VIX начинает расти. В первые несколько торговых дней после совершения покупки вы можете даже поймать падающий нож.

Подводя итог, можно сказать, что одна из самых неприятных вещей, которые розничные инвесторы должны терпеть в Интернете, - это то, что гуру повторяют высказывания ведущих инвесторов в сети в мелкой попытке заимствовать авторитет у более успешного инвестора. Мы можем применить просвещенный подход и проверить, насколько важны эти высказывания.

Я призываю читателей проделать то же самое с другой любимой цитатой Уоррена Баффета: «цена - это то, что вы платите». Ценность - это то, что вы получаете ».