SPH (SGX:T39) будет заменен Mapletree Industrial Trust в качестве составной части индекса Straits Times (STI) 22 июня 2020 г.

Два года назад я предположил, что SPH можно исключить из STI,

Я ожидал, что это произойдет раньше, но для этого потребовалось почти 2 года. Большинство людей могли это предвидеть, поскольку надпись уже была на стене.

Юэ Син ранее анализировала ситуацию в SPH, и она оказалась не очень приятной.

Хватит ругаться. Я хотел посмотреть, не слишком ли пессимистичен рынок в отношении SPH из-за всех этих известных плохих новостей. Может ли SPH быть слишком сильно занижена, чтобы стать недооцененной игрой?

SPDR STI ETF (SGX:ES3) и Nikko AM STI ETF (SGX:G3B) владели акциями SPH на сумму 51,6 млн сингапурских долларов (16 июня 2020 г.) и 11,9 млн сингапурских долларов (15 июня 2020 г.) соответственно.

Как средства отслеживания индексов, фонды обязаны продавать SPH, когда они выходят из списка STI.

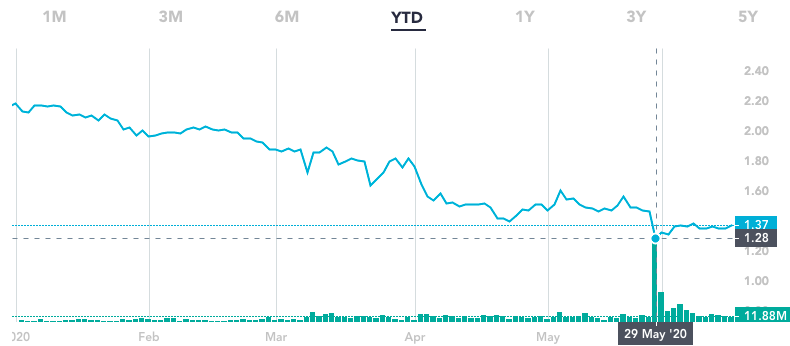

Фактически, аналогичное событие произошло 29 мая 2020 года в SPH. Вы можете увидеть всплеск объема транзакций на графике ниже. Это произошло из-за удаления SPH из MSCI Singapore в тот день. Цена акций упала на 12% по сравнению с предыдущим днем, и я предположил, что некоторым учреждениям пришлось продать SPH и продать акции дешевле, чтобы привлечь покупателей.

Сумма сделки на 29 мая 2020 года составила не менее 263 миллионов долларов. И если мы сделаем простой пропорциональный расчет, цена акций SPH может упасть еще на 2,9% 22 июня 2020 года, когда индексные фонды выйдут.

Давайте посмотрим на показатели некоторых акций, которые были исключены из STI.

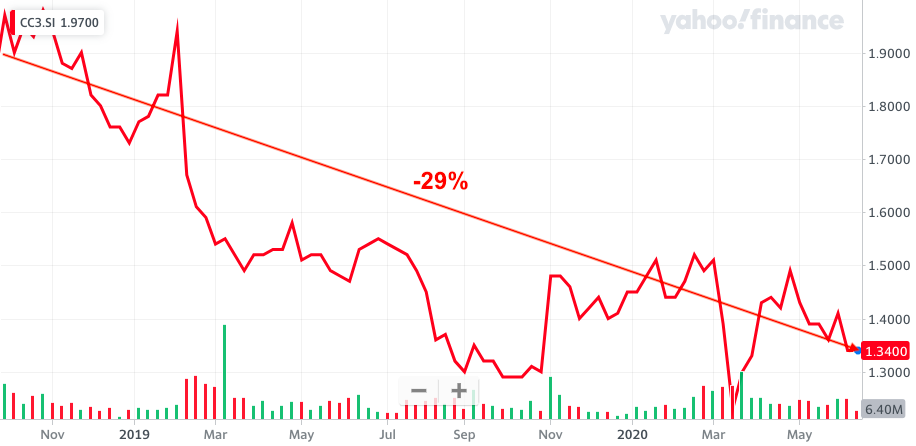

Компания Starhub (SGX:CC3) была исключена из STI 28 сентября 2018 года, и с тех пор ее цена снизилась на 29%.

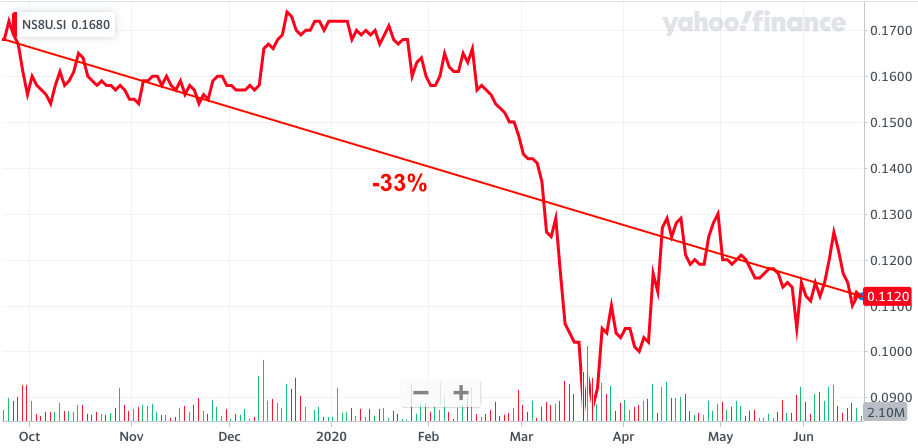

Hutchison Port Holdings Trust (SGX:NS8U) был исключен из списка STI 23 сентября 2019 года, и с тех пор цена акций снизилась на 33 %.

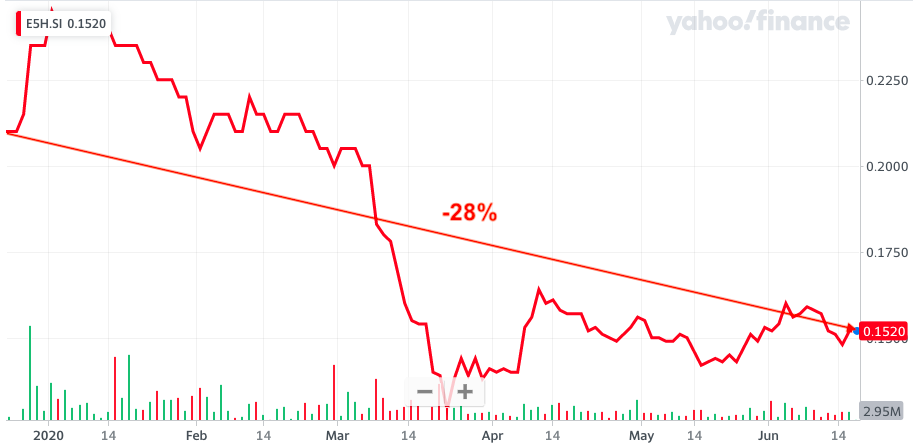

Golden Agri (SGX:E5H) была исключена из списка STI 23 декабря 2019 года, и с тех пор цена акций снизилась на 28 %.

Шансы для SPH выглядят не очень хорошо, но мы должны понимать, что у каждого бизнеса есть свой набор проблем. Следовательно, их производительность может не отражать судьбу SPH после того, как она вышла из STI. Одно из основных отличий заключается в том, что бизнес SPH в сфере недвижимости идет хорошо, в то время как этим компаниям больше не на что было полагаться, когда их основной бизнес стал неэффективным.

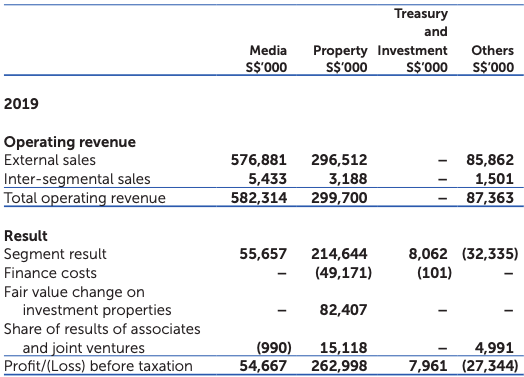

72% активов SPH находятся в собственности. Singapore Property Holdings было бы подходящим названием.

Медиа-бизнес находится в упадке, в то время как другие инвестиции (не недвижимость) приносят относительно небольшой доход SPH.

Следовательно, давайте исключим эти бизнес-активы и сосредоточимся только на свойствах и денежных средствах, чтобы скорректировать балансовую стоимость SPH.

| SPH | Стоимость ($’000) |

| Инвестиционная недвижимость | 5 014 896 |

| + Земля и здание | 131 971 |

| + Наличные | 554 435 |

| – Общая сумма обязательств | 2 400 242 |

| – Неконтролирующая доля участия | 1 068 180 |

| – Бессрочные ценные бумаги | 150 512 |

| =Скорректированная балансовая стоимость | 2 082 368 |

| / количество акций | 1 611 865 |

| Скорректированная балансовая стоимость на акцию | $1,29 |

| Цена акции | $1,37 |

| Цена / Скорректированная балансовая стоимость | 1.1 |

При соотношении цена/скорректированная балансовая стоимость 1,1 мы можем сказать, что цена SPH близка к оценке собственности, которой они владеют.

Медиа-бизнес на самом деле приносит прибыль (55 миллионов сингапурских долларов), хотя с годами она снизилась. Следовательно, он должен стоить больше нуля.

Другими словами, вы платите за недвижимость по справедливой стоимости и получаете медиабизнес бесплатно.

Я ожидаю, что рынок продемонстрирует больший пессимизм в отношении SPH, и цена акций может снизиться еще больше. Но в то же время я считаю, что возможности для обратной стороны ограничены, потому что стоимость недвижимости выступает в качестве якоря для ее оценки. Если мы дисконтируем стоимость недвижимости на 30%, SPH все равно должен торговаться около 0,90 доллара. Я думаю, что эта цена сделает SPH недооцененной игрой из-за чрезмерного пессимизма.

Я не думаю, что SPH откажется от медийного бизнеса, потому что он по-прежнему прибыльный, а журналистика играет важную роль в обществе. Но я не уверен, что они смогут это изменить. Это будет работать как общественное благо с безубыточным доходом.

Дивидендная доходность SPH по-прежнему должна быть приличной на уровне 5% (цена акции ~ 1 доллар США) даже от одного только бизнеса в сфере недвижимости. Это связано с тем, что SPH REIT предоставляет DPU в размере 5,6 цента, и, кроме того, у SPH есть объекты, отличные от принадлежащих REIT, которые также могут приносить доход от аренды.

SPH будет стоимостной акцией, но не акции роста. Инвесторы, которые любят покупать будущий рост, пропустят это. Стоимостные акции требуют катализаторов, чтобы реализовать их стоимость. Оборот прибыли возможен, но очень маловероятен для случая SPH. Особые ситуации, такие как выделение еще одного REIT (дома престарелых) или крупные слияния и поглощения, скорее всего, станут катализаторами раскрытия ценности.