KK — главный специалист по обработке данных в Risk N Returns, где он говорит сам с собой об инвестициях и личных финансах. Хорошая инвестиционная идея ему нравится не меньше, чем чашка вкусного чая с пузырьками.

2019 год был отмечен слияниями и поглощениями (M&A) в пространстве S-REIT. Редко месяц проходит без того, чтобы REIT не объявили о какой-либо форме M&A.

Последним в длинной череде слияний и поглощений в этом году является предложенное Frasers Logistics and Industrial Trust (FLT) слияние с Frasers Commercial Trust (FCOT) посредством схемы договоренности. Если приобретение получит необходимое одобрение, FLT также одновременно приобретет оставшиеся 50% акций бизнес-парка Фарнборо у своего спонсора, Frasers Property Ltd (FPL).

Давайте посмотрим поближе.

Как уже упоминалось, слияние состоит из двух частей:

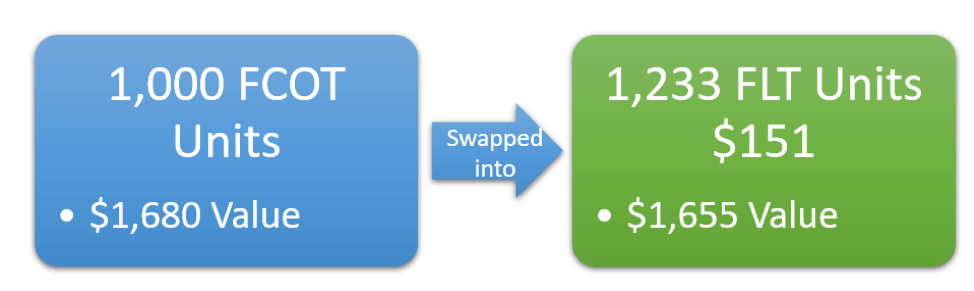

В рамках слияния держатели паев FCOT получат 1,233 новых единицы FLT за единицу FCOT, а также денежное вознаграждение в размере 0,151 сингапурского доллара наличными за единицу FCOT.

Это означает, что если у вас есть 1000 единиц FCOT, вы получите 1233 единицы и 151 доллар США в обмен на свои единицы.

Вы можете видеть, что транзакция осуществляется по цене, близкой к рыночной, без премии держателям паев FCOT.

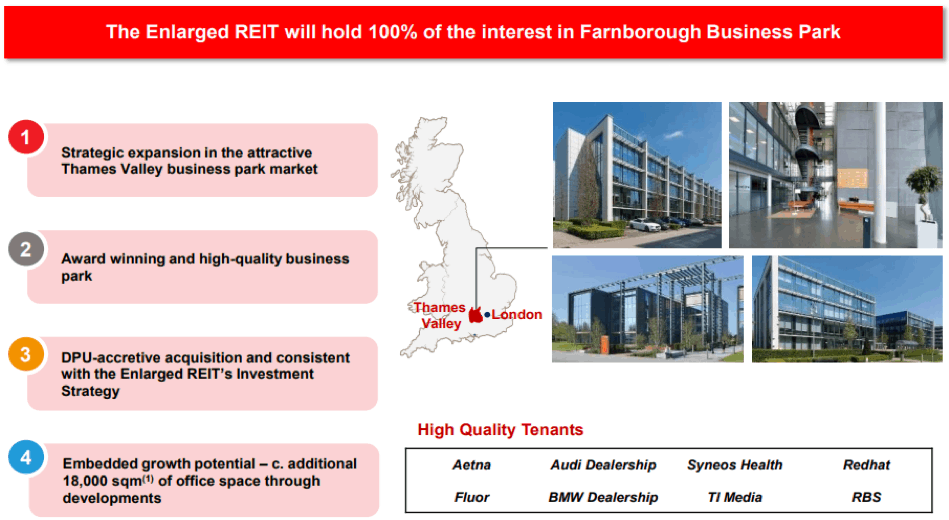

Кроме того, в рамках слияния расширенная FLT также обязуется приобрести оставшиеся 50% акций бизнес-парка Фарнборо у Frasers Property.

В настоящее время FCOT уже владеет остальными 50% бизнес-парка Фарнборо. Таким образом, после приобретения FLT будет владеть 100% бизнес-парка Фарнборо.

Приобретение будет полностью финансироваться за счет долга.

ПРИМЕЧАНИЕ: В настоящее время FCOT платит комиссию за базовое управление (BMF) в размере 0,5% в год. стоимости недвижимости и платы за исполнение (PF) в размере 3,5% от дохода от активов недвижимости за вычетом BMF. Это контрастирует со структурой вознаграждения FLT в BMF, составляющей 0,4% в год. стоимости недвижимости и PF в размере 5% от Распределяемого дохода за вычетом BMF.

FLT использует структуру вознаграждения, которая немного больше ориентирована на вознаграждение за производительность, чем FCOT.

Единственная разница заключается в том, что FLT берет 92% своих сборов в единицах по сравнению со 100% для FCOT за 2019 финансовый год.

Тем не менее, FLT с годами все чаще берет больше своих комиссий в единицах, чтобы смягчить снижение DPU из-за ослабления австралийского доллара.

Таким образом, я ожидаю, что FLT в будущем сблизится со структурой FCOT со 100% комиссией за единицу.

Таким образом, разница между двумя структурами в лучшем случае незначительна, и я не думаю, что в будущем будет большая разница в размере платы за управление, взимаемой с держателей паев FCOT.

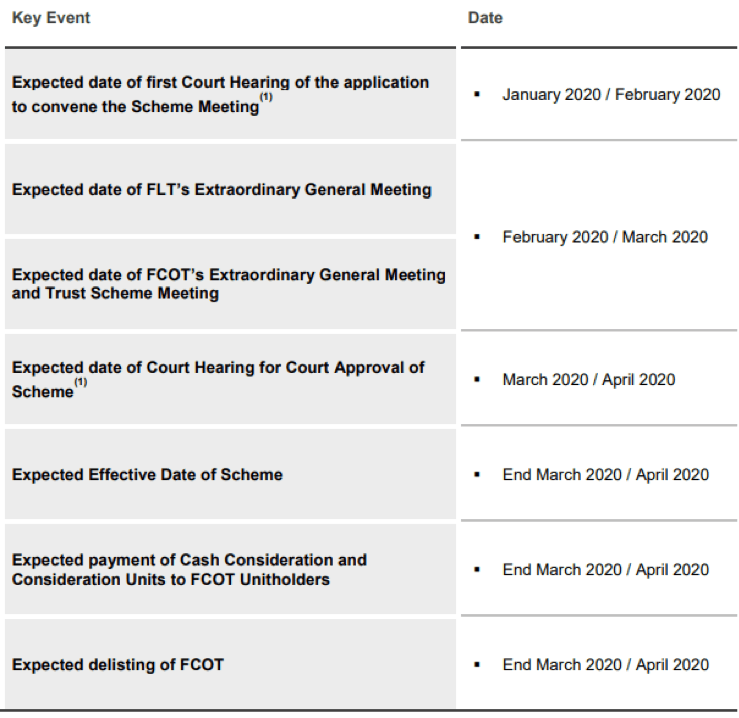

Ожидается, что слияние завершится в марте–апреле 2020 года, а внеочередное общее собрание акционеров, запрашивающее одобрение владельцев паев FLT и FCOT, состоится в феврале–марте 2020 года.

Во-первых, чтобы понять, выгодно ли это слияние инвесторам, мы должны изучить изменения показателей REIT.

Прежде чем я начну, я хотел бы изложить свои основные предположения, которые привели к некоторому пересчету цифр:

Для более точного прямого расчета DPU я использовал конечный обменный курс 1 сингапурский доллар:0,9307 австралийского доллара для перевода суммы, доступной для распределения.

В течение 2019 финансового года у FLT было множество приобретений и продаж. В результате может быть не очень полезно использовать данные за весь год для оценки DPU текущего предприятия и объединенного предприятия в будущем.

Однако из-за отсутствия достаточной информации, чтобы нормализовать цифры FLT, мне придется довольствоваться цифрами, раскрытыми в объявлении о слиянии.

| Метрики | FLT (до слияния) | FLT (после слияния) | FLT (после приобретения) |

| Операционные показатели | <тд> <тд> <тд>|||

| Истечение срока аренды WA (WALE) | 6,3 года | 5,8 года | 5,8 года 3 |

| Зарезервированное размещение | 99,6% | 99,5% | 99,5% 3 |

| Управление капиталом | <тд> <тд> <тд>|||

| Передача | 34,8% 1 | <тд> 35,4% <тд> 37,0%||

| Стоимость долга WA | <тд> 2,2%2,6% 2 | 2,6% 2 | |

| Показатели оценки | <тд> <тд> <тд>|||

| Стоимость чистых активов (СЧА) (тыс.) | 2 154 000 долларов США 2 | 3 538 000 долларов США | 3 540 000 долларов |

| Форвардно распределяемый доход | 157 500 104 долл. США | 236 733 285 долларов США | 241 564 576 долларов США |

| Единицы в обращении (тыс.) | 2 259 273 | 3 393 631 | 3 394 251 |

| СЧА на единицу | $0,95 | $1,04 | $1,04 |

| Переадресация DPU | 6.97c | 6.98с | <тд> 7.12c

1 Скорректировано с учетом завершения приобретения портфеля в Германии, как если бы оно было завершено 30 сентября 19 года.

2 Подразумевается на основе предположений, использованных в объявлении

3 Приблизительная оценка не разглашается

Что касается большинства операционных показателей и показателей управления капиталом, инвесторам FLT не о чем особо кричать о слиянии. В некоторых случаях эти показатели ухудшаются.

В чем проявляется слияние, так это в показателях оценки с некоторым увеличением NAV и DPU в результате использования единиц FLT с премиальной стоимостью для обмена на справедливо оцененные единицы FCOT.

(Давайте повторим то же упражнение для FCOT)

У FCOT был относительно беспрецедентный год в сфере слияний и поглощений, без каких-либо приобретений или продаж.

Таким образом, вполне допустимо использовать результаты за весь год непосредственно для сравнения.

| Метрики | FCOT (до слияния) | FLT (после слияния) | FLT (после приобретения) |

| Операционные показатели | <тд> <тд> <тд>|||

| Истечение срока аренды WA (WALE) | 4,9 года | 5,8 года | 5,8 года 3 |

| Зарезервированное размещение | <тд> 95,0%99,5% | 99,5% 3 | |

| Управление капиталом | <тд> <тд> <тд>|||

| Передача | <тд> 28,6% <тд> 35,4% <тд> 37,0%|||

| Стоимость долга WA | <тд> 3,0%2,6% 1 | 2,6% 1 | |

| Показатели оценки | <тд> <тд> <тд>|||

| Стоимость чистых активов (СЧА) (тыс.) | 1 481 493 долл. США | 4 793 282 доллара США 2 | 4 795 992 долл. США 2 |

| Форвардно распределяемый доход | 86 906 000 долларов | 320 726 255 долларов США 2 | 327 271 688 долларов США 2 |

| Единицы в обращении (тыс.) | 909 236 | 3 393 631 | 3 394 251 |

| СЧА на единицу | $1,63 | $1,41 2 | $1,41 2 |

| Переадресация DPU | 9.56c | 9,45c 2 | 9.64c 2 |

1 Подразумевается на основе предположений, использованных в объявлении

2 Цифры скорректированы на коэффициент 1,233 и предполагают реинвестирование денежного вознаграждения в размере 1,24 доллара США для улучшения сопоставимости.

3 Приблизительная оценка не разглашается

Инвесторы FCOT могут быть довольны улучшением большинства операционных показателей.

Но что действительно обидно, так это то, что NAV на единицу продукции в результате сделки снижается. Этот дефицит возникает даже после учета 0,151 доллара наличными на единицу FCOT.

В результате приобретения бизнес-парка Фарнборо наблюдается небольшой прирост DPU. Вероятно, поэтому приобретение связано со слиянием, чтобы сделать слияние более привлекательным для инвесторов FCOT.

Интересно отметить, что в объявлении FCOT ничего не говорится о влиянии NAV. (Я думаю, показывать только хорошие вещи.)

Основываясь на наших предыдущих выводах, давайте рассмотрим плюсы и минусы этого приобретения для соответствующих инвесторов.

| Плюсы | Минусы |

| Больше географической диверсификации и диверсификации портфеля | Разбавление качества, так как FCOT не имеет такого же качества активов, как FLT |

| Потенциальные «синергии», снижение затрат и возможности развития, связанные с увеличением размера | Небольшое улучшение операционных показателей и показателей управления капиталом после слияния |

| Потенциальное улучшение эксплуатационных характеристик FCOT теперь, когда его объекты теперь загружены на 95% по сравнению с 80+% в прошлом | <тд>|

| Слияния и поглощения, увеличивающие NAV и DPU | <тд>

| Плюсы | Минусы |

| Больше географической диверсификации и диверсификации портфеля | Значительное ослабление NAV |

| Потенциальные «синергии», снижение затрат и возможности развития, связанные с увеличением размера | <тд>|

| Повышение общего качества REIT | <тд>

Учитывая плюсы и минусы слияния, я уверен, что инвесторы хотели бы знать, как им поступить с этим приобретением. Вот некоторые потенциальные стратегии, которые я придумал для вашего рассмотрения, если вы принадлежите к следующим группам инвесторов:

Как действующий инвестор FLT, я безразличен к этому приобретению, поскольку в операционных показателях REIT и управлении капиталом мало что изменилось.

Я доволен потенциальными преимуществами от управления большим портфелем, а также потенциальным синергетическим эффектом, который может возникнуть в результате приобретения. С другой стороны, меня немного раздражает снижение качества портфолио.

Таким образом, я думаю, что большинство инвесторов FLT предпочтут остаться в своих инвестициях.

Для существующих инвесторов FCOT разбавления NAV может быть достаточно, чтобы оправдать продажу ваших паев.

Если вы все еще заинтересованы во владении расширенным REIT, возможно, вам лучше продать свои паи и перейти в FLT. Это также может помочь вам избежать нечетных партий.

Новые инвесторы, заинтересованные в приобретении FLT, должны искать возможности для арбитража в будущем, поскольку цена акций FLT и FCOT теоретически должна изменяться в соответствии со следующей формулой:

Цена FCOT =1,233 x Цена FLT + 0,151 долл. США

При любом большом отклонении (мой личный порог>3% ) между ценой акций FLT и FCOT, просто купите сравнительно более дешевый счетчик.

В качестве альтернативы, учитывая размывание NAV, с которым столкнутся инвесторы FCOT в результате слияния, может быть проще просто купить FLT по желаемой цене.

В целом слияние FCOT и FLT выглядит как «слияние Unequals». ”, при этом инвесторы FLT получают больше выгоды с точки зрения оценки.

С чисто метрической точки зрения у обеих групп инвесторов есть области, в которых они могут быть счастливы и разочарованы.

Лично я считаю, что основные преимущества слияния будут связаны только с потенциалом экономии затрат и диверсификации за счет увеличения портфеля, что в настоящее время не поддается количественной оценке.

И как действующий инвестор FLT, я, вероятно, оставлю свои подразделения в процессе слияния. Инвесторам FCOT будет о чем подумать в будущем…

Основная тема нашего мастер-класса по досрочному выходу на пенсию находится на REIT .

Если вы всегда хотели достичь цели:выйти на пенсию досрочно, получив дивиденды и уйти с едкой, токсичной рабочей силы, или просто хотели жить, сосредоточившись на том, что доставляет ВАМ радость…

Зарегистрируйтесь на место прямо сейчас, и увидимся там.