С тех пор, как я начал инвестировать в 2014 году, я заметил, что большая часть денег инвесторов продолжает течь к уверенности при любой цене и ускользает от наиболее цикличных и / или «немодных» акций, несмотря на привлекательность оценки компаний.

На протяжении многих лет это дало мне возможность инвестировать в такие недооцененные компании для получения огромной выгоды в долгосрочной перспективе:компания по переработке отходов 800 Super (SGX:5TG), производитель беспроводных устройств Powermatic Data (SGX:BCY), а недавно и судоходные компании. .

Думаю, почему мне показалось особенно привлекательным стоимостное инвестирование, также отчасти связано с моим характером; Я всегда хотел отличаться от мейнстрима.

В настоящее время сырьевой сектор является одним из самых нелюбимых секторов. Факторы спроса и предложения привели к падению цен.

Среди различных активов меня заинтересовал этот:

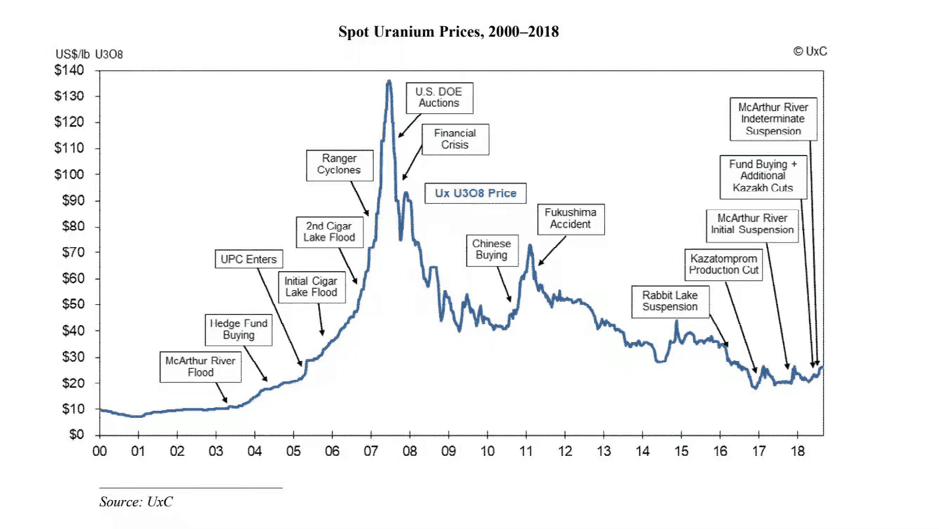

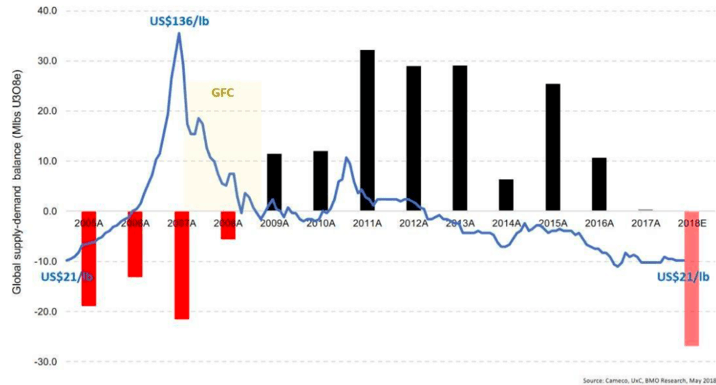

Немного предыстории, цены на уран достигли пика в 2007 году после ряда событий:

Пузырь, наконец, лопнул в 2007 году, и цены колебались вокруг себестоимости добычи уранодобывающих компаний, а затем резко восстановились, когда спрос Китая на уран увеличился.

Однако рост цен был недолгим, когда произошла авария на Фукусиме, которая привела к денуклеаризации таких стран, как Япония и Германия, и закрытию десятков ядерных реакторов.

Таким образом, спрос на ядерное топливо снизился, а цены на уран упали еще больше, что вынудило горняков закрыть или законсервировать свои шахты.

Проще говоря, проблема с ураном связана с его переизбытком, который был спровоцирован аварией на Фукусиме почти десять лет назад. Горняки не смогли вовремя отреагировать, когда несколько заводов вышли из строя и оказались сидящими на убыточных запасах.

Однако, хотя еще слишком рано, чтобы быть уверенным на 100%, дисбаланс спроса и предложения, похоже, исправляется и готов начать свое долгожданное восстановление.

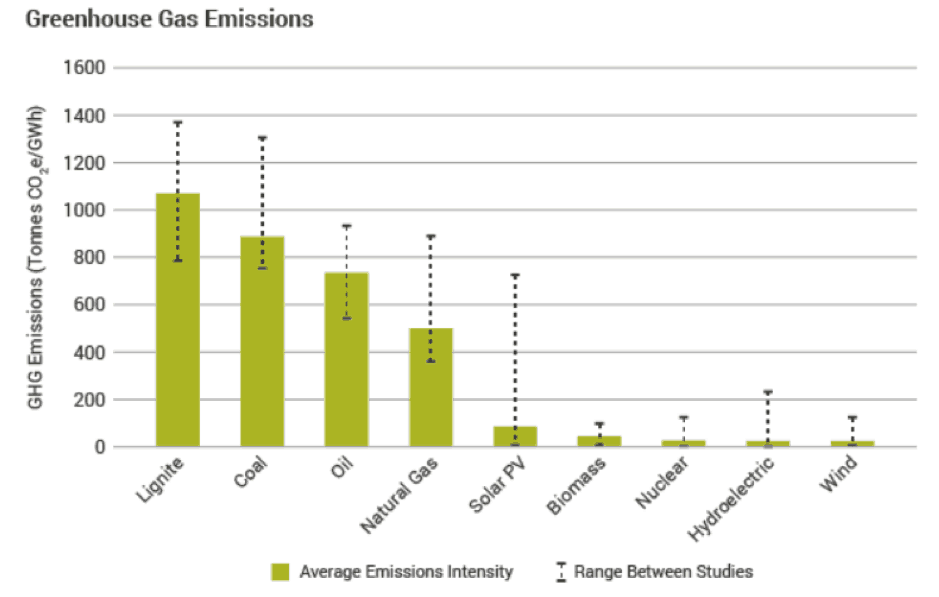

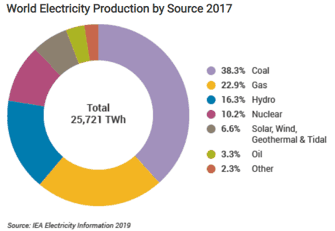

Когда вы говорите об уране, всегда появляется атомная энергия. Статья Nuclear and Energy Studies (NEA, 2012) показала, что ядерная энергия является наиболее эффективным альтернативным источником энергии, и что использование ядерной или возобновляемой генерации для производства электроэнергии приводит к гораздо меньшим выбросам парниковых газов по сравнению с ископаемым топливом.)

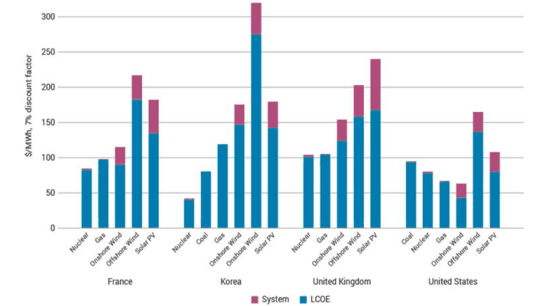

Кроме того, в таблице ниже показано, что ядерная энергия является самым дешевым альтернативным источником производства электроэнергии в 4 . страны: Франция, Корея, Великобритания и США:

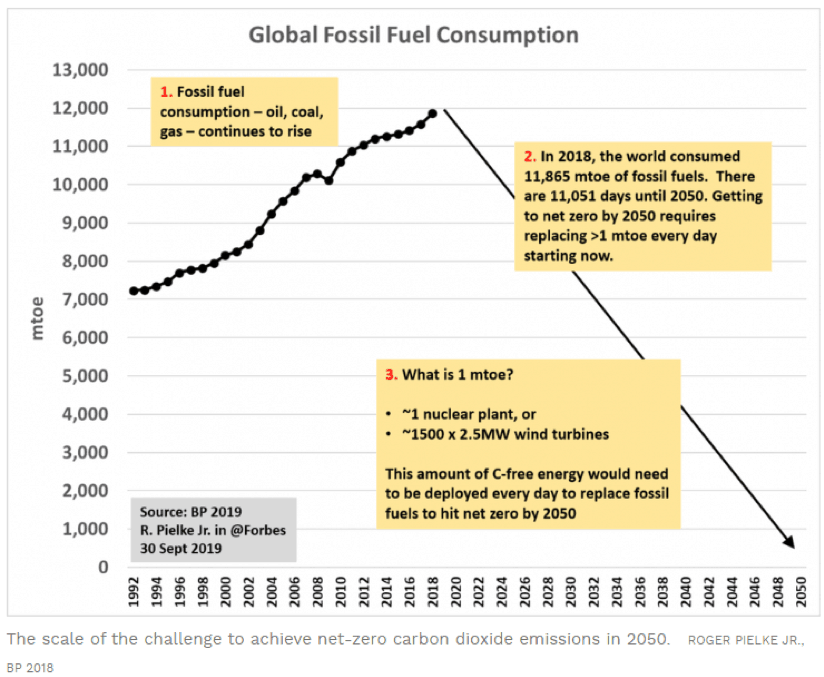

По мере того как страны заявляют о своих усилиях по борьбе с изменением климата, мы видим, что все больше и больше из них стремятся к нулевым выбросам углекислого газа.

Недавнее исследование Массачусетского технологического института показало, что для достижения «глубоко декарбонизированного энергетического будущего» необходимо реализовать потенциал ядерной энергетики.

В статье Forbes были поставлены ОГРОМНЫЕ задачи по достижению цели нулевого выброса углекислого газа к 2050 году.

В отчете МЭА «Перспективы развития мировой энергетики», опубликованном в 2019 году, ядерная энергия удовлетворяет лишь около 10% мирового спроса на энергию.

Кроме того, несмотря на то, как выглядит «чистая» электроэнергия, сегодня более 30% приходится на сжигание угля.

Таким образом, для того, чтобы в конечном итоге обеспечить низкоуглеродное будущее, атомная энергия является важной частью энергобаланса, поскольку она предлагает конкурентоспособный по стоимости вариант низкоуглеродной генерации.

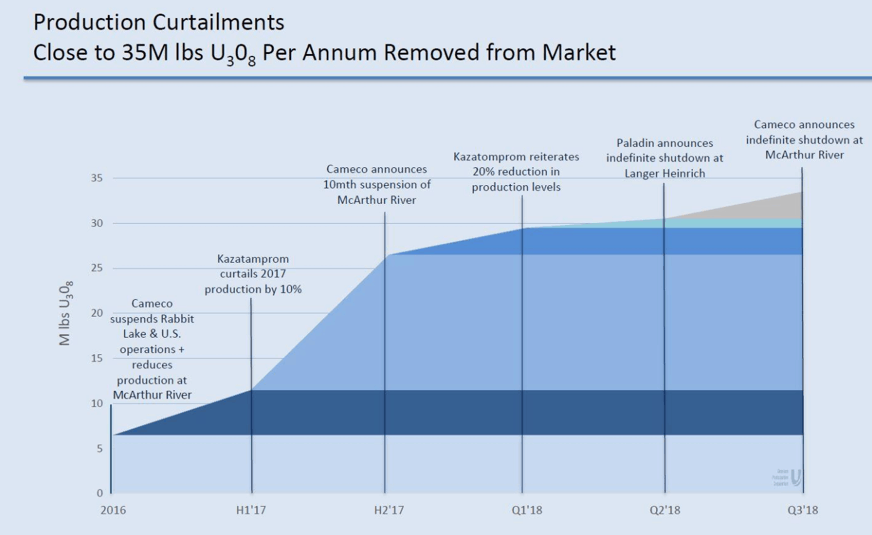

Низкие цены на уран сделали геологоразведочные работы и разработку новых месторождений нерентабельными.

Текущие производственные затраты для большинства компаний почти вдвое превышают спотовую цену на уран. Многие производители урана с годами сокращают добычу из-за низкой цены.

Казахстанское АО "Национальная атомная компания" Казатомпром ", крупнейшая в мире страна-производитель урана, заявляет, что продолжит сокращать добычу на 20% до 2021 года, а не до конца 2020 года, как планировалось изначально.

Компания также указала, что производство не будет возобновлено до тех пор, пока рыночные условия не укажут на необходимость в большем количестве урана:только 20% представляют 8% мирового годового производства.

Cameco, крупнейшая уранодобывающая компания в мире, объявила, что она закроет свой рудник МакАртур на неопределенный срок до восстановления цен. Только на этом руднике было добыто 11% годовой мировой добычи урана.

В целом, примерно 25-35% мировых поставок урана уже снято с рынка.

Большинство товаропроизводителей попытаются увеличить производство, чтобы компенсировать более низкие цены. Например. если фунт «желтого кека» (урана) упадет с 60 до 30 долларов США, производителям придется удвоить объем производства, просто чтобы компенсировать потерю выручки.

Однако когда все так поступают, рынок наводняется избытком урана. В конце концов, это приведет к еще большему снижению цен, что вызовет порочный круг, когда производители будут продолжать увеличивать объемы производства, пытаясь компенсировать большие потери в доходах.

Недавнее значительное сокращение производства урана в мире означало, что производители были вынуждены смириться с реальностью того, что им необходимо сократить производство.

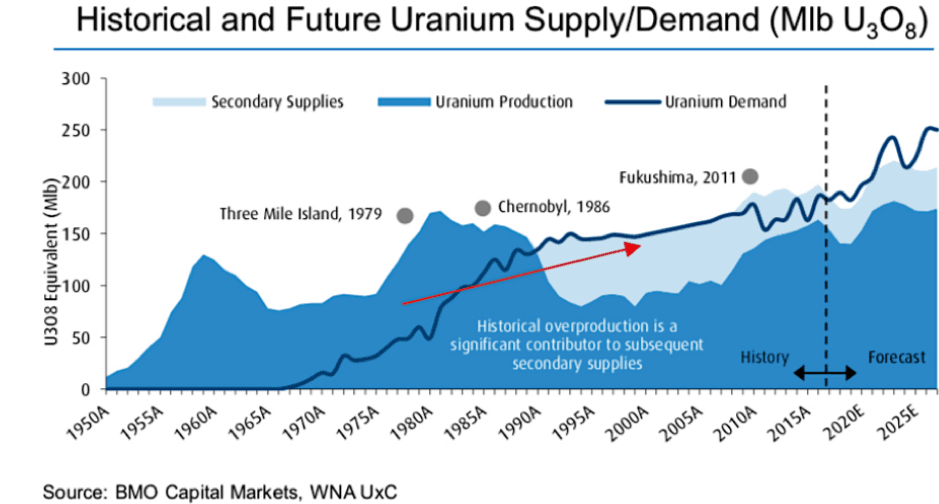

Это привело к увеличению дефицита предложения, как мы видим на диаграмме ниже - впервые за почти десятилетие мы видим дефицит предложения в производстве урана.

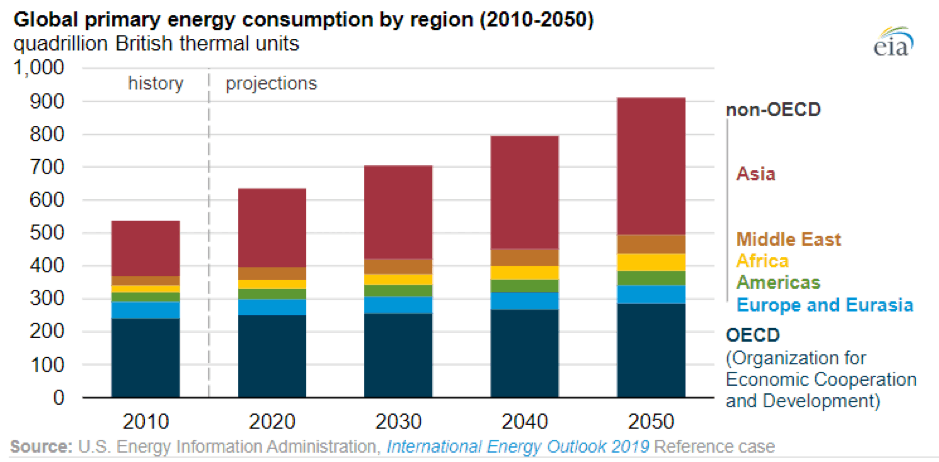

Экономический рост и рост мирового населения означают, что мировой спрос на энергию будет расти. В 2018 году на Китай и США пришлось почти 70% роста мирового спроса на энергию (Источник:МЭА).

Атомная промышленность также выросла на 3,3% в 2018 году, при этом мировая выработка достигла уровня, существовавшего до Фукусимы, в основном в результате добавления новых мощностей в Китае и перезапуска четырех реакторов в Японии.

Во всем мире атомные станции удовлетворили 9% увеличения спроса на электроэнергию.

По прогнозам EIA, к 2050 году мировое потребление энергии увеличится примерно на 50%, при этом большая часть роста будет приходиться на Азию.

Согласно МЭА, электричество преподносится как предпочтительное «топливо» для общества. Следовательно, формирование энергетической политики обеспечивает надежное и безопасное снабжение доступной электроэнергией при одновременном достижении экологических целей.

Спрос на электроэнергию в основном связан с увеличением потребления конечными пользователями в жилищном секторе, поскольку рост населения и уровня жизни увеличивает спрос на бытовую технику и личное оборудование.

Также растет популярность использования электроэнергии для транспортировки энергии, от железнодорожного транспорта до автомобилей и даже велосипедов.

Ожидается, что по мере роста глобального спроса на энергию и электрическую энергию ядерная энергия станет ключевым аспектом в структуре энергобаланса. Как указано выше, 10% мировой выработки энергии приходится на ядерную энергию.

Даже если процентная доля останется прежней, постепенное увеличение общего спроса на энергию приведет к увеличению спроса на ядерную энергию.

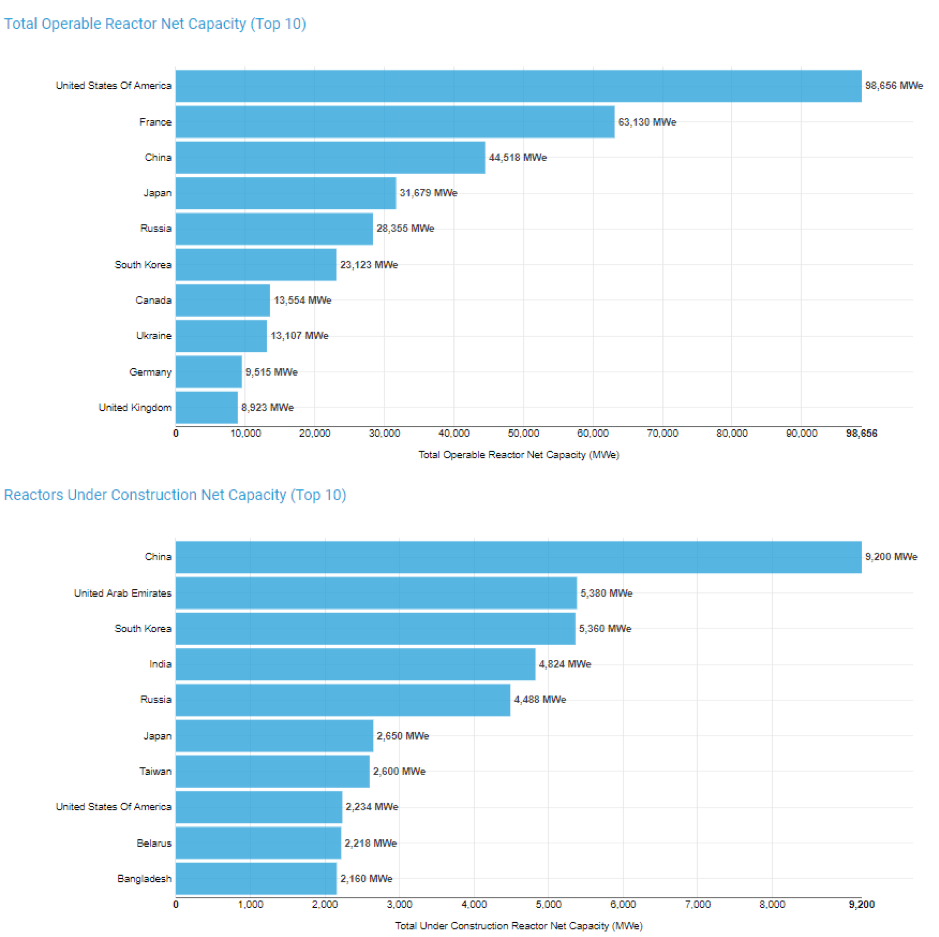

В мире насчитывается около 450 ядерных энергетических реакторов, и еще около 50 реакторов находятся в стадии строительства, что добавит на 15% больше выработки к существующей мощности.

По данным Всемирной ядерной ассоциации, текущая глобальная действующая энергетическая мощность реакторов составляет 394 000 МВт, в то время как в ближайшее время будет добавлено еще 53 300 МВт за счет новых реакторов.

Вот географическая разбивка текущей и ожидаемой мощности:

Китай и Индия намерены наращивать свои ядерные мощности в рамках своей основной программы развития инфраструктуры. У Китая также есть дополнительный стимул для улучшения качества воздуха в городах и сокращения выбросов парниковых газов.

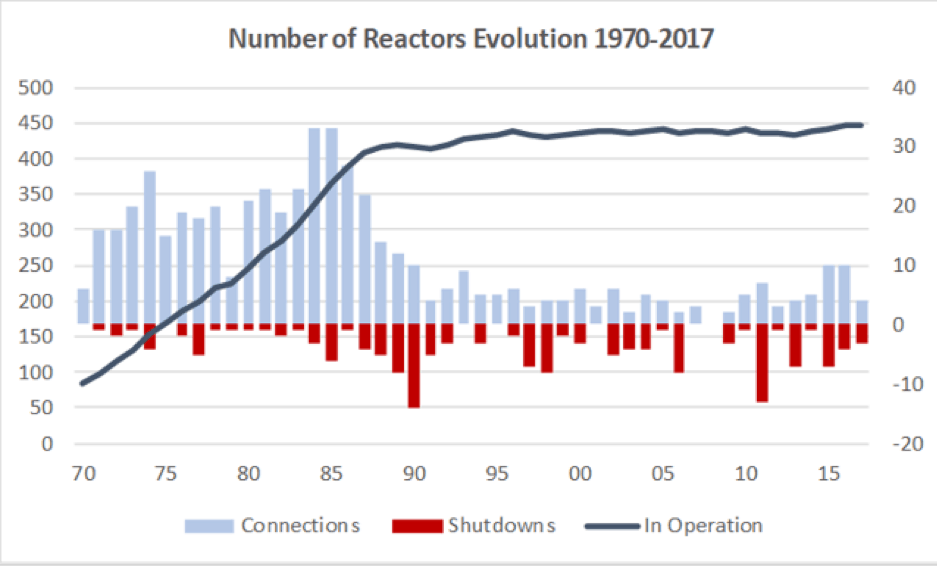

Из приведенной ниже диаграммы, после 80-х годов мы наблюдаем рост количества атомных станций, которые начали выходить на плато, при этом в среднем каждый год число работающих реакторов увеличивалось лишь на 1,2 единицы. Но сейчас мы начинаем видеть резкое увеличение количества реакторов до 2030 года.

Однако не все страны восприимчивы к ядерной энергии после аварии на Фукусиме, например. Германия решила отказаться от производства ядерной энергии в рамках своей Energiewende политика. Это исключает дополнительные 120 000 МВтэ в реакторах, строительство которых еще не началось, и еще 300 реакторов, которые были предложены.

Это может означать, что к 2030 году спрос на уран увеличится более чем вдвое (см. Источник здесь).

Вот где становится интересно: Согласно производственным данным, предоставленным Всемирной ядерной ассоциацией, общее мировое производство урана в 2018 году составило 53 498 тонн.

Для 450 реакторов по всему миру требуется около 63 000 тонн урана в год. Для каждой вводимой в действие новой мощности потребуется 150 тонн урана в год и 300-450 тонн для начальной загрузки топлива.

Итак, мы наблюдаем здесь случай, когда спрос вырастет в течение следующего десятилетия, в то время как предложение будет постоянно ниже мирового спроса, если цены не восстановятся, что приведет к увеличению дефицита предложения.

Если предположить, что другие шахты остановят работу и будут ждать восстановления цен, перезапуск шахт не произойдет в течение дня.

Самый короткий срок, который мы рассматриваем, составляет 12 месяцев для карьеров и даже дольше для подземных рудников.

Это может еще больше увеличить разрыв между спросом и предложением.

В ядерных реакторах уран составляет всего 3% от общей стоимости производства электроэнергии.

Следовательно, стоимость электроэнергии крайне неэластична по отношению к любым изменениям спотовой цены на уран. Также не имеет экономического смысла останавливать производство ядерных реакторов только из-за роста цен на уран. Следовательно, коммунальные предприятия являются «вынужденными покупателями урана», чтобы поддерживать работу своих реакторов. Это также означает, что можно легко прогнозировать спрос на уран.

Все в уране основано на долгосрочной перспективе: вы не выходите на рынок прямо перед тем, как вам нужно загрузить уран в свои реакторы, которые рассчитаны на работу в течение следующих 60 лет.

Клиенты обычно стараются заключить долгосрочные контракты, чтобы гарантировать поставки. Однако все изменилось, когда цены на уран были настолько низкими, и возникло избыточное предложение, что коммунальные предприятия не видели необходимости обеспечивать производство и покупать уран напрямую с рынка.

Даже сами производители покупают физический уран вне рынка:

Когда разрыв предложения увеличится, эти коммунальные предприятия начнут беспокоиться о наличии предложения в будущем, чтобы удовлетворить спрос. Следовательно, это может стать катализатором, когда мы увидим, что электроэнергетические компании повторно заключают долгосрочные контракты, чтобы гарантировать надежные поставки урана.

Если цены на уран вырастут в геометрической прогрессии из-за сокращения предложения, реакторы могут быть вынуждены подписать контракты с ценовой надбавкой.

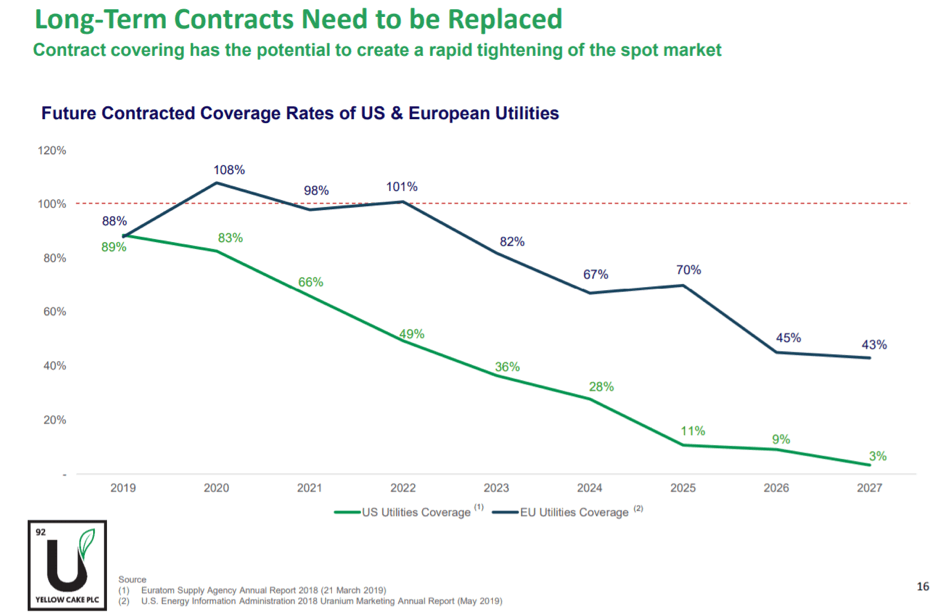

На мой взгляд, это может произойти в ближайшее время, потому что коммунальные предприятия начинают исчерпывать свои контракты и, судя по графику ниже, к 2022-2023 гг. В долгосрочных контрактах будет только 50% мирового спроса на уран.

Есть много способов «разыграть» урановый сектор. Однако я разделю его на 2 группы, а именно майнинг . и физический уран .

Горнодобывающая промышленность - один из секторов, в который сложнее всего инвестировать. Честно говоря, я бы не одобрил это, если вы не специализируетесь в этом секторе; который может анализировать на индивидуальной основе и понимать геологические отчеты, которые проинформируют вас, майнеры с лучшими ресурсами.

Но если вы действительно хотите вложить деньги в горнодобывающую промышленность, есть две компании, в которых я бы порекомендовал вам начать комплексную проверку.

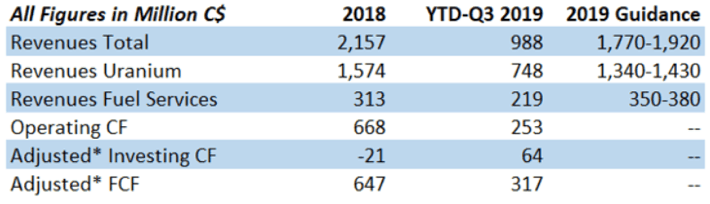

Cameco - второй по величине производитель урана в мире, на долю которого приходится 15% мировых поставок. У этой компании солидные денежные потоки даже в чрезвычайно сложных рыночных условиях. Их скорректированный свободный денежный поток (FCF) в 2018 году составил 647 млн канадских долларов за счет выручки в размере 2,1 млрд канадских долларов. Его свободный денежный поток с начала года за 3 квартал 2019 года составляет 317 канадских долларов при обороте 988 миллионов канадских долларов.

ПРИМЕЧАНИЕ. Общая выручка за финансовый год очень высока, около 50% приходится на четвертый квартал. Это будет означать, что их свободный денежный поток соответствует уровню 2018 финансового года.

Я считаю, что Cameco - одна из наиболее управляемых горнодобывающих компаний.

Имея долгосрочные контракты на поставку по цене около 36 долларов США за фунт и столкнувшись с производственной себестоимостью в 31 доллар США за фунт, руководство решило закрыть свой рудник МакАртур Ривер и закупить уран для удовлетворения потребностей в поставках на спотовом рынке по цене около 20 долларов США / фунт

Следовательно, для них имеет больше финансового смысла расходовать избыточные запасы и помочь вернуть цены на уран на более устойчивый уровень.

Еще одна причина, по которой я предпочитаю эту компанию Казатомпрому, крупнейшему производителю в мире, заключается в том, что их рудники находятся в бассейне Атабаски в Канаде, районе с самым высоким содержанием урана в мире, где 10 из 15 месторождений урана с самым высоким содержанием урана расположены в этом регионе.

Рудник МакАртур-Ривер компании Cameco, расположенный в этом районе, является крупнейшим в мире рудником по добыче высококачественного урана.

Производственные затраты - это главная лакмусовая бумажка для измерения конкурентных преимуществ в горнодобывающей отрасли с высокой цикличностью. Все производители могут получить значительную прибыль на капитал при высоких ценах на сырьевые товары, но только производители с "самыми низкими издержками" могут получить избыточную прибыль на капитал.

Paladin Energy владеет 75% акций Langer Heinrich, большого карьера в Намибии с одними из крупнейших в мире запасов урана. Рудник в настоящее время находится в ведении и техническом обслуживании.

В зависимости от того, на какие источники вы посмотрите, устойчивая цена на производство урана колеблется от 40 до 70 долларов США за фунт. Себестоимость добычи на руднике Langer Heinrich составляет около 28 долларов США за фунт.

Если Паладин решит перезапустить, будучи открытым рудником, эта шахта может быть запущена примерно через 12 месяцев и может стать одной из первых шахт, возобновляющих добычу.

При низких производственных затратах, если рудник Langer Heinrich перезапустится, когда цены на уран вырастут до> 40 долларов США, Paladin Energy получит около 40 миллионов долларов денежного потока и значительно увеличится по мере восстановления цен выше 40 долларов США.

Активы Paladin отличные, но с растущим уровнем долга эта компания в настоящее время прижата к стене, если спад продлится дольше, чем ожидалось.

Другой вариант - купить сам физический металл. В отличие от другого желтого металлического аналога, вы не можете просто купить обратно несколько бочек желтого кекса и хранить их в своем сейфе.

К счастью для нас, есть две специализированные компании, которые покупают и хранят физический уран без всякого риска добычи. Корпорация Uranium Participation Corp (TSE:U) и Yellow Cake PLC (LON:YCA)

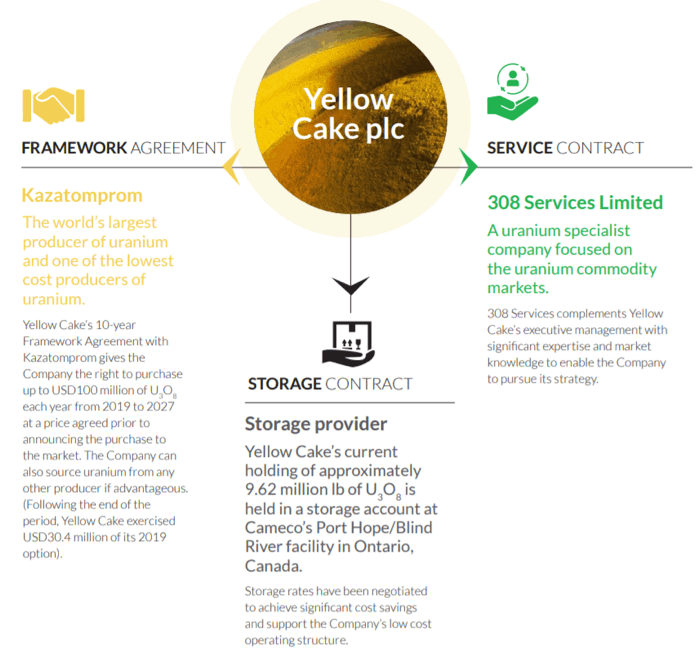

Yellow Cake PLC предлагает инвесторам выход на урановый рынок без операционных рисков, связанных с разведкой, разработкой, добычей или переработкой. Их основной бизнес - покупка и хранение урана.

Торговлей ураном управляет компания 308 Services Limited. Им выплачивается фиксированная плата плюс 275 000 долларов США и переменный сбор в размере 0,275% от общей суммы дохода свыше 100 миллионов долларов США. Им также выплачивается комиссия 0,5% при продаже или покупке.

Yellow Cake получает большую часть своего урана от Казатомпрома. У обоих есть соглашение, указывающее на то, что Yellow Cake имеет право покупать 100 миллионов долларов урана ежегодно в течение 9 лет.

В свою очередь, Казатомпром имеет возможность выкупить до 25% от Первоначальной закупки урана (около 170 миллионов долларов США) через 3 года со скидкой, но только если цена урана превышает 37,50 долларов США за фунт. В настоящее время Yellow Cake PLC хранит 4363 тонны урана.

Приобретенный уран хранится на предприятии Cameco в Порт-Хоуп / Блинд-Ривер в Онтарио, Канада.

Помимо покупки и хранения урана, компании Yellow Cake PLC и Uranium Royalty Corp (которой принадлежит 9,9% акций Yellow Cake PLC) заключили соглашение о разделении возможностей получения роялти.

* Контракт о лицензионных отчислениях - это контракт, который дает владельцу право на получение процентной доли от добычи урана или дохода в обмен на предоплату.

Это используется для финансирования горно-разведочных компаний, и Yellow Cake может получить выгоду от разведки, которая может найти новый источник урана или продлить срок службы рудника.

Конечно, это палка о двух концах, потому что изменения спотовых цен и объемов добычи отразятся на прибыльности их инвестиций.

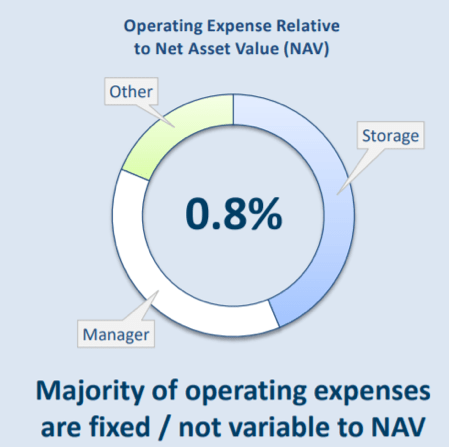

Анализируя их финансы: Периодические операционные расходы составляют около 1,7 млн долларов США, в то время как их чистая стоимость активов (NAV) составляет 252 млн долларов США. Стоимость NAV очень низкая и составляет 0,7%, поэтому нам не стоит слишком беспокоиться о том, что Yellow Cake не сможет оплатить комиссию за управление на данный момент.

(На мой взгляд, лучший способ оценить эту компанию - использовать P / NAV.)

Текущая цена Yellow Cake PLC составляет 1,80 фунта стерлингов, а их последняя чистая стоимость активов, выпущенная в октябре 2019 года, составляла 2,08 фунта стерлингов, что представляет собой 13% скидку к вышеуказанной оценочной стоимости чистой стоимости.

P.S. Чтобы узнать больше об Uranium Royalty Corp, вот статья компании Katusa Research, специализирующейся на добыче полезных ископаемых и сырьевых товарах. URC также недавно подала предварительный проспект IPO.

Для тех, кто не интересуется хитроумными бизнес-стратегиями и ищет урановую игру «Чистая игра», Uranium Participation Corp (UPC) - это компания, которая вам нужна.

Их бизнес-стратегия проста. Инвестируйте в запасы физического урана без активной торговли. Никаких лицензионных отчислений и никаких инвестиций в майнинг. (В принципе, чушь).

Согласно Соглашению об управленческих услугах, Denison Mines Inc назначается Управляющим, в обязанности которого входит покупка, продажа и хранение урана от имени UPC.

У UPC больше активов, чем у Yellow Cake PLC - 7600 тонн. Их операционные расходы по отношению к чистой стоимости активов составляют 0,8%, что примерно соответствует показателю Yellow Cake PLC.

При текущей цене акций в 4,21 канадского доллара ее чистая стоимость (на 30 сентября 19 сентября) в размере 4,43 канадских доллара представляет собой дисконт в 5%.

Его дисконт к NAV намного ниже по сравнению с Yellow Cake PLC, но это может быть связано с продажей акционеров Yellow Cake.

ПРИМЕЧАНИЕ. Yellow Cake также имеет соглашения с Uranium Royalty Corp, что означает дополнительные риски в их бизнесе.

Следовательно, как инвестор, действительно от вас зависит, оправдывает ли более глубокая скидка в NAV дополнительные риски.

Уран был «медвежьим» уже почти десять лет. «Низкий» может быть «Ниже». Моя диссертация может потерпеть неудачу из-за непредвиденных обстоятельств - рисков, которые могут привести к устойчиво низким ценам на уран.

В атомной отрасли многие электростанции считаются очень старыми. Реакторам в среднем 35 лет в ЕС и 39 лет в США.

Первоначально номинальный проектный срок эксплуатации большинства атомных электростанций составлял от 25 до 40 лет. Если стоимость модернизации и продления срока их службы слишком высока по сравнению с нынешней ценой на электроэнергию, более экономичным способом является остановка электростанции.

В настоящее время новые блоки, вводимые в эксплуатацию, более или менее уравновешиваются списанием старых блоков в последние годы. Издание Доклада о ядерном топливе Всемирной ядерной ассоциации за 2019 год Согласно базовому сценарию, 154 реактора будут закрыты к 2040 году, исходя из консервативных предположений о продлении лицензии, и 289 реакторов будут введены в эксплуатацию.

Однако сокращение количества продленных лицензий и запланированных АЭС может привести к снижению спроса на уран в будущем.

Ожидается, что рынок возобновляемых источников энергии вырастет на 50% в следующие 5 лет, при этом лидерами будут солнечная и гидроэнергетика. Их популярность может означать, что ядерная энергия больше не может быть лучшей альтернативой чистой энергии.

Даже если спрос на электроэнергию с годами будет расти, вклад ядерной энергии может остаться на прежнем уровне или даже уменьшиться.

Это также связано с рисками, связанными со строительством ядерного реактора. Все видели, что авария на Фукусиме сделала с Японией и окружающими ее водами. Чтобы избежать повторения, страны могли бы начать поэтапный отказ от ядерных реакторов и использовать возобновляемые источники энергии, чтобы восполнить пробел.

Проблема:ядерные реакторы производят много радиоактивных отходов при извлечении энергии из урановых топливных стержней. Ученые экспериментируют с торием как с важной альтернативой урану, разрабатывая более чистую и безопасную версию ядерной энергетики.

Чтобы узнать об увлекательной истории тория и его потенциале для производства ядерной энергии, прочтите уродливую сводную сестру Урана.

Любой прогресс в этой технологии может означать, что пора отказаться от урана и перейти на торий.

Когда производители, обеспечивающие более 50% мировых поставок урана, поют одну и ту же песню, очень высока вероятность, что им удастся поднять цену на уран.

Никто не догадывается, каков предел урана, но я думаю, что он должен быть, по крайней мере, где-то в районе 40-60 долларов США, где эксплуатация рудников является устойчивой.

Глобальный спрос на энергию и электрификация во всем мире приведут к увеличению спроса на уран, поскольку строится все больше ядерных реакторов, чтобы внести вклад в энергосистему.

По мере того как ядерные реакторы в Японии начали вводиться в эксплуатацию вместе с новыми сооружениями в Китае и Индии, они будут стимулировать спрос на уран в течение следующего десятилетия.

Что касается предложения, остановка крупных урановых рудников, таких как McArthur River, Langer Heinrich и сокращение добычи на Казатомпроме, уменьшит дисбаланс спроса и предложения.

У вас также есть фонды, такие как Yellow Cake PLC и производители Cameco, покупающие на спотовом рынке, чтобы сократить избыточные запасы.

В ближайшие 5 лет истечет половина долгосрочных контрактов. Чтобы обеспечить долгосрочные и устойчивые поставки урана, энергокомпании будут вынуждены повторно подписывать долгосрочные контракты с премией до того, как наступит кризис поставок.

Учитывая, что на спотовый рынок будет поступать так много покупок, я уверен, что цены на уран увидят более светлое будущее, поскольку спрос будет продолжать расти, а совокупное сокращение предложения приведет к сокращению существующего предложения по мере того, как покупатели снова выходят на рынок. Если все утки выстроятся правильно, мы сможем повторить 2007 год.

Ура!

Отказ от ответственности: Moss Piglet не принадлежит ни одной из упомянутых компаний, но планирует открыть позицию в Uranium Participation Corp (TSE:U) и Yellow Cake PLC (LON:YCA) в следующие 3 месяца.

Хотите узнать больше о том, как мы анализируем, стоит ли инвестировать в компанию?

Места заполняются быстро: Присоединяйтесь к нам на ПОСЛЕДНЕМ БЕСПЛАТНОМ Семинар по инвестированию в акции 101 (2019).

Вы узнаете, можете ли вы инвестировать в ту или иную акцию всего за 10–15 минут.

В Dr. Wealth мы подходим к фондовому рынку иначе, чем те, кто преподает инвестирование, но это работает, и вы можете убедиться в этом из более чем 180 отзывов о нас в крупнейшем в Сингапуре сообществе по личным финансам Seedly.

Зарегистрируйтесь сейчас, чтобы обеспечить себе место

Беспорядок в FMP - стоит ли инвестировать в план с фиксированным сроком погашения?

Что такое ипотечный процентный кредит?

4 способа, которыми друзья и семья могут помочь финансировать ваши мечты

Как заработать более чем в 20 раз больше национальной нормы сбережений

Узнайте, как интегрировать Amazon с Shopify