Для тех, кто стремится выйти на пенсию раньше срока, защита пенсионного обеспечения является обязательной.

У всех нас один и тот же страх - у нас не хватит денег, пока мы доживаем свои сумеречные годы прикованными к больничной койке.

Один из распространенных способов неудачи плана досрочного выхода на пенсию основан на так называемой « последовательности возврата Риск.

Представьте, что вы столкнетесь с рецессией в течение 2 лет после увольнения с работы - ваши инвестиции еще не принесли большой прибыли, но вы вынуждены использовать свой пенсионный капитал.

Когда позже рынок восстанавливается, вы съели так много своего капитала, что не можете использовать последующий бычий рынок.

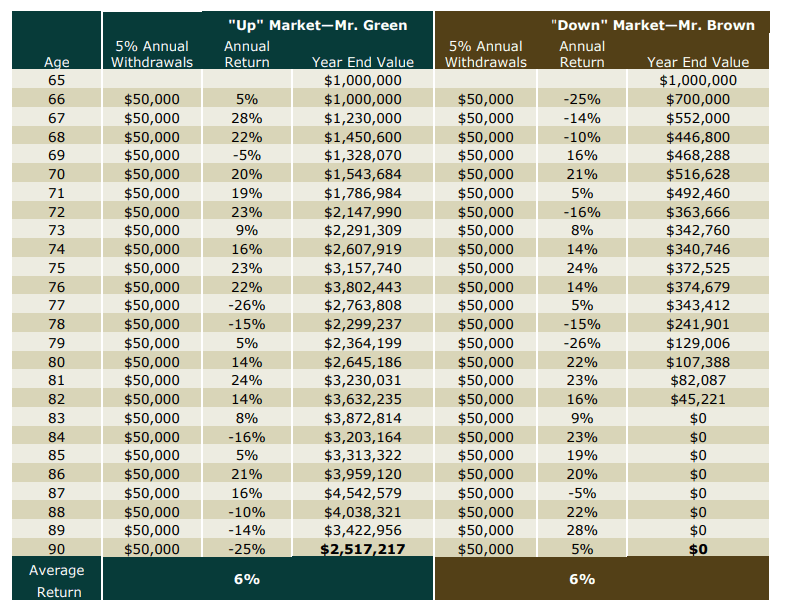

Взгляните на таблицу ниже.

Время получения отрицательной прибыли имеет большое значение. Я не могу это особо подчеркнуть.

Коричневый :Если вы выйдете на пенсию и сразу же столкнетесь с рецессией, когда вы продолжите вывод средств, ваш портфель в конечном итоге истощится до нуля.

Зеленый :Если вы выйдете на пенсию и вам повезло, что вы не выйдете на пенсию раньше времени в разгар рецессии, у вас действительно будет все в порядке

С нашей стороны есть одна хорошая новость.

С 1990-х годов каждый крах местного рынка с серьезностью выше 30% длился менее двух лет, причем азиатский валютный кризис 1997 г. самый длинный - 700 дней от пика до минимума.

Это означает, что со статистической точки зрения мы должны быть готовы прожить минимум два года, не выходя из нашего портфеля.

Таким образом, готовясь к рецессии, которая представляет собой рыночного медведя, мы создадим медвежью ловушку.

Вдохновленный книгой Кристи Шен и Брайс Люн «Брось, как миллионер», медвежья ловушка состоит из двух компонентов:денежной подушки и щита урожайности.

Денежная подушка - это, в основном, достаточно наличных денег на банковском депозитном счете на 2 года.

Если вы 55-летний пенсионер, которому требуется 1721 доллар расходов на проживание в месяц, то ваша денежная подушка будет просто (12 мес. x 1721 долл. США в месяц x 2) или 41 304 доллара .

До того, как я прочитал «Брось, как миллионер», это была моя настоящая медвежья ловушка. Проблема наличия денежной подушки в качестве вашей медвежьей ловушки в том, что деньги в банке - это не деньги, которые работают на вас.

Так как же нам продолжить оптимизацию, сохранив при этом безопасность?

Войдите в щит урожая.

Если у вас есть дивиденды для покрытия расходов на проживание каждый год, то такая большая денежная подушка может вам не понадобиться.

В исходной книге рекомендуется вычитать годовые дивиденды за два года из денежной подушки, чтобы можно было разместить больше денег на рынках.

Это приводит к новой проблеме :Для таких финансово независимых парней, как я, моя дивидендная доходность покрывает все мои расходы, а затем и некоторые.

Означает ли это, что мне вообще не нужна денежная подушка?

На мой взгляд, правильный подход заключается в том, что к дивидендам из разных источников нельзя относиться одинаково.

Моя версия ограничения доходности учитывает только фиксированные дивиденды, имеющие высокую вероятность выплаты во время рецессии.

Это не включает дивиденды от REIT . и Деловые трасты .

Предполагая тот же сценарий, описанный выше, когда пенсионеру требуется 1721 доллар . расходов на проживание в месяц, этот пенсионер теперь может вместо этого приобрести 500 акций привилегированных акций DBS 4,7% и рассчитывать на 500 акций x 4,7 доллара x 2 или 4700 долларов стабильных дивидендов за 2-летнюю рецессию. Он может уменьшить размер своей денежной подушки с (41 304–4 700 долларов) до 36 607 долларов .

Чем больше акций он сможет приобрести, тем больше будет его щит доходности и тем лучше он сможет защититься от нежелательных просадок своего портфеля, особенно когда его / ее инвестициям потребуется каждый доллар на работе, чтобы оседлать бычий рынок. вверх после того, как рецессия утихнет.

Таким образом, существуют комплексные решения, позволяющие справиться с последовательностью риска доходности во время выхода на пенсию.

При создании нашей очень сингапурской версии медвежьей ловушки я взял книгу, написанную в канадском контексте, и адаптировал ее для местных инвесторов.

Для тех из вас, кто стремится досрочно выйти на пенсию, защитите себя от последовательности возвратных рисков - это просто часть большой головоломки - досрочного выхода на пенсию. При выходе на пенсию необходимо учитывать множество переменных.

Это все вопросы, на которые люди, желающие выйти на пенсию раньше срока, должны найти ответы. Не имея возможности доверять другим и не имея возможности передать ответы на эти вопросы сторонним специалистам, я взял на себя ответственность найти и ответить на эти вопросы.

Все это было не зря. Если вы готовы сделать то же самое, я бы посоветовал вам сделать это. Это очень полезный путь.

Тем не менее, для тех из вас, кто не желает проходить через столь болезненный процесс , У меня есть альтернатива.

Подумайте, подходит ли это вам. Если да, увидимся на вводном занятии.

Удачи. И не забудьте построить эту медвежью ловушку.