Мир инвестиций полон аналитиков, финансовых консультантов и друзей-инвесторов, которые хотят подсказать вам, что делать со своими деньгами.

В большинстве случаев их советы из лучших побуждений.

Вы можете даже согласиться с ними, вспомнив, как вы видели тот же совет на CNBC, читали The Economist или слышали, как 20 ваших друзей придерживаются таких же мудрых инвестиционных стратегий.

Мне нравится призывать читателей моих статей критически осмыслить и осмыслить то, что они прочитали или услышали…

…потому что даже самый авторитетный совет или исследование могут ввести вас в заблуждение.

В этой статье я хочу выделить некоторые подводные камни некоторых наиболее распространенных советов по инвестированию. Таким образом, я надеюсь, вы начнете задавать больше вопросов, подходит ли вам этот совет, и будете принимать более обоснованные решения.

Примечание. Это не разоблачение мифов об инвестициях…

Скорее, эти советы могут быть законными, но могут просто потребовать от вас более глубокого обдумывания, если они сработают конкретно для вас.

Давайте приступим.

Конечно, Уоррен Баффет как-то сказал, что индексный фонд Vanguard S&P 500 с долей 90%/10% и размещение казначейских облигаций сделают сокращение для большинства инвесторов.

Выяснено, что в долгосрочной перспективе наиболее активным инвесторам не удалось победить рынок, и поэтому ETF стали логичным выбором.

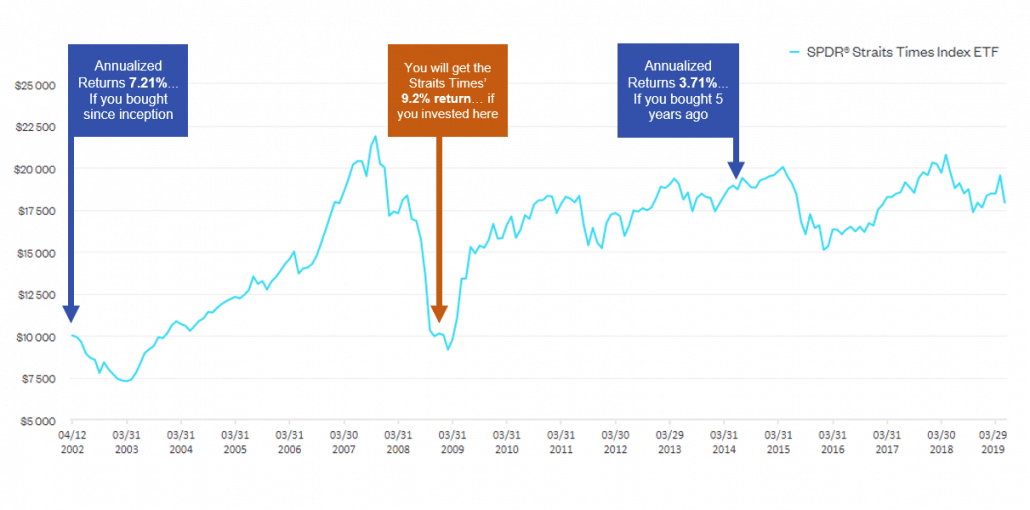

The Straits Times сообщила ранее в этом году, что за последние 10 лет STI ETF достиг в среднем 9,2% в год.

Это не проблема, правда?

Это waaayyyy выше, чем 1% на срочные депозиты или 4-5%, хранящиеся на вашем специальном счете CPF.

Извините, но вы можете быть разочарованы.

Во-первых, прибыль, которую вы получаете от инвестиций в рыночные ETF, по-прежнему будет зависеть от цены, которую вы ввели.

Взгляните на мою диаграмму ниже.

Во-вторых, даже если вы «хэн хэн ” имел смелость купить в разгар мирового финансового кризиса 2009 года, доходность в размере 9,2 % в годовом исчислении возможна только в том случае, если вы реинвестировали ВСЕ дивиденды обратно в ETF.

Таким образом, такой исход был бы весьма маловероятным, учитывая тот факт, что мы, сингапурцы, предпочитаем получать дивиденды наличными, а не «больше единиц ETF»…

Даже если бы вы проводили ежемесячное усреднение долларовых затрат (DCA) и покупали небольшие доли ETF (1000 долларов США в месяц), вы бы в среднем получали стоимость 2,49 долларов США. .

Предполагая, что это делается в течение последних 10 лет (потому что это то, как далеко могут зайти мои данные! Извините!), вы получите только годовой доход в размере 3,16% (исключая дивиденды) и около 6,66% в год (включая дивиденды, предполагая, что средняя дивидендная доходность 3,5%).

Извините, но это далеко не ожидаемые 9,2%!

Если вы считаете, что ETF на американском S&P 500 лучше, этот калькулятор от Moneychimp показывает обратное!

Это подводит меня к последнему пункту – трениям. .

Вы бы видели, как я писал о трениях в моей предыдущей статье. Трения — это такие вещи, как брокерские сборы, ошибки отслеживания, коэффициенты расходов, проскальзывание (ваши ордера исполняются выше цены, по которой вы хотите купить, из-за неликвидности) или даже просто неспособность купить в постоянное время, если вы используете DCA.

Все эти разногласия могут накапливаться (особенно если вы используете DCA) и накапливаться со временем, что вполне может снизить вашу среднюю доходность.

Вывод: Не поймите меня неправильно. ETF по-прежнему являются очень разумным и надежным способом инвестирования и борьбы с инфляцией. Однако, прежде чем ожидать, что он принесет выдающуюся прибыль, сначала рассмотрите эти вопросы и оправдайте свои ожидания!

Это несколько аналогично пункту 1, за исключением того, что я хочу поговорить об этом отдельно.

Как я упоминал ранее, на улице много говорят о том, что большинство (американских) портфелей не превосходят индекс S&P 500.

Но зачем сравнивать себя с S&P 500? Или индекс Straits Times, если уж на то пошло?

Существует так называемая ошибка сравнительного анализа. – жертвой которой становятся многие инвесторы.

Это когда вы создаете портфель и активно сравниваете его с показателями S&P 500…

…даже если ваш портфель может состоять в основном из недооцененных акций, технологических акций или акций компаний с малой капитализацией.

Если вы чувствуете необходимость в сравнительном анализе, вам следует выбрать соответствующий эталонный показатель, который содержит характеристики риска и доходности, аналогичные характеристикам вашего собственного портфеля.

Например, вы бы сравнили портфель акций технологических компаний с составным индексом NASDAQ, а не с S&P 500.

Вы бы сравнили свой сингапурский портфель компаний с малой капитализацией с индексом малой капитализации FTSE ST… вместо индекса Straits Times.

И вы бы сравнили свой портфель недооцененных азиатских акций с индексом FTSE Value-Stocks ASEAN… вместо индекса Straits Times или индекса Hang Seng.

В идеале (на мой взгляд) инвесторам не следует даже использовать бенчмарк.

Это заставляет инвесторов чувствовать давление, чтобы они преуспели, и побуждает их делать рискованные ставки, которые выходят за пределы их зоны комфорта.

Погоня за прибылью — это только одна часть уравнения. Вам также необходимо убедиться, что вы можете управлять негативными рисками.

Если бы вы соответствовали рынку, просадка (максимальное снижение цен) могла бы быть на 40% и даже на 50% ниже первоначальной цены покупки.

Теоретически, если вам удастся получить более высокую доходность, чем на рынке, у вас будет гораздо большая просадка.

Вы можете позволить себе такой риск? Будьте честны!

Наконец, еще одна причина, по которой вам не следует сравнивать с индексом, это просто…

…у вас очень мало общего с индексом!

Ребята из Real Investment Advice опубликовали на эту тему очень интересную статью.

Вот разница между вами и индексом:

Вывод: Не сравнивайте с эталоном, если это возможно. Если вам действительно нужно, выберите подходящий вариант, а не просто пролистайте его S&P 500 или STI.

Это хороший совет для инвесторов, которые не хотят проводить собственное исследование акций.

Для сборщиков акций с концентрированным портфелем Уоррен Баффет дает несколько простых советов:

Есть еще такое понятие, как «диворсификация. ” – придумал известный управляющий фондом Питер Линч.

Когда вы диверсифицируете слишком много или «диверсифицируете ради диверсификации», вы теряете предельную выгоду от снижения общего риска по мере того, как в портфель добавляется больше акций.

Большинство инвесторов не диверсифицируют свои акции эффективно. «Традиционный» способ, которым большинство консультантов или коллег-инвесторов попросят вас о диверсификации:

Это очень здравый совет… теоретически.

Однако часто все работает не так, как вы ожидаете.

Real Investment Advice показывает в другой статье, где исследования выявили «неудачу диверсификации во время [финансового] кризиса 2008 года». …

…так как акции и облигации упали в цене.

Теоретически цены на облигации должны были расти — из-за обратной зависимости с акциями.

Они предположили, что шоки процентных ставок и инфляции могут сделать корреляцию этих классов активов положительной, и что инвесторы, которые считали, что они хорошо диверсифицированы, были «удивлены», когда их портфели сильно пострадали от рыночного спада.

Интересно, что они также отметили, что инвесторы все чаще ищут «новые или специализированные источники диверсификации».

Это также одна из причин роста популярности факторного инвестирования в последние годы — из-за предполагаемых недавно открытых преимуществ диверсификации по нескольким «факторам» по сравнению с традиционными способами.

Тот же совет, который я собираюсь дать вам — управляйте своими ожиданиями.

Вывод: Без сомнения, диверсификация является разумной инвестиционной стратегией. Но не кладите все яйца в эту корзину (каламбур)… Убедитесь, что вы знаете, что делаете!

И, на мой взгляд, концентрированный портфель — это, вероятно, путь к тому, чтобы получить прибыль, превышающую рыночную. Но это только в том случае (и только в том случае), если вы хорошо переносите риск (т.е. молодой инвестор) и, опять же, знаете, что делаете!

Если вам понравилась эта статья и вы хотите больше таких статей о «высокоуровневом мышлении», не забудьте поделиться ею с помощью кнопок ниже!