Вы можете нарезать свой портфель 401(k) по своему вкусу.

Распределение активов – это инвестиционная стратегия, позволяющая распределить ваши деньги между классами активов или взаимными фондами, которые в них инвестируют. История рынка показывает, что, когда один класс инвестиций работает плохо, другие часто работают лучше. Таким образом, инвестируя в несколько различных классов, вы можете ограничить свой риск и повысить свои шансы на более высокую долгосрочную прибыль.

Содержание 1. Управление 401k 2. Отслеживание 3. Нет правильного распределенияРаспределение активов — это трехэтапный процесс:

Например, если вы вкладываете 60 % своего вклада в фонды акций и вкладываете 400 долларов США с каждой зарплаты в свой план 401(k), то 240 долларов США с каждого взноса идут в фонды акций (400 долл. США x 60 % =240 долл. США).

Действия класса

Когда вы вкладываете деньги в 401(k), вы в основном связаны с тремя основными классами активов:

Вы можете отслеживать распределение активов 401(k). В выписке по вашему счету указывается процент вашего общего взноса, который поступает в каждый фонд. И вы можете оценить, соответствует ли фактическая стоимость различных классов активов выбранному вами распределению, разделив текущую стоимость каждого класса активов на общую стоимость вашего аккаунта.

Какое распределение ресурсов выбрать? В первую очередь, вам необходимо определиться с целями инвестирования. Если вашей целью является максимальный долгосрочный рост, как это может быть в большинстве случаев, когда вы вкладываете деньги на счет 401 (k), вы можете уделить наибольшее внимание инвестициям в рост, особенно в акции и фонды акций. Если вы приближаетесь к пенсионному возрасту, вы можете постепенно изменить соотношение акций и облигаций или других ценных бумаг с фиксированным доходом, чтобы ваши активы имели более стабильную стоимость и приносили регулярный доход.

Далее вы можете ознакомиться с моделями распределения активов, которые рекомендуют финансовые учреждения. Они могут дать вам представление о том, что думают профессионалы. Затем поработайте со своим консультантом по вопросам пенсионного обеспечения, чтобы разработать модель распределения, которая соответствует вашему возрасту, пенсионным планам и допустимому риску.

Вы также можете создать модель распределения с помощью программного обеспечения для пенсионного планирования, которое можно приобрести в компаниях взаимных фондов и брокерских фирмах. Или вы можете попробовать инструменты планирования выхода на пенсию, доступные на ряде финансовых веб-сайтов.

Ни одна модель распределения не дает хороших результатов во всех экономических условиях, поэтому фирмы предлагают разные модели в разное время. Даже предложенные одновременно модели могут отличаться друг от друга, иногда ненавязчиво, а иногда существенно. Точно так же ваша стратегия может существенно отличаться от того, что делают другие люди.

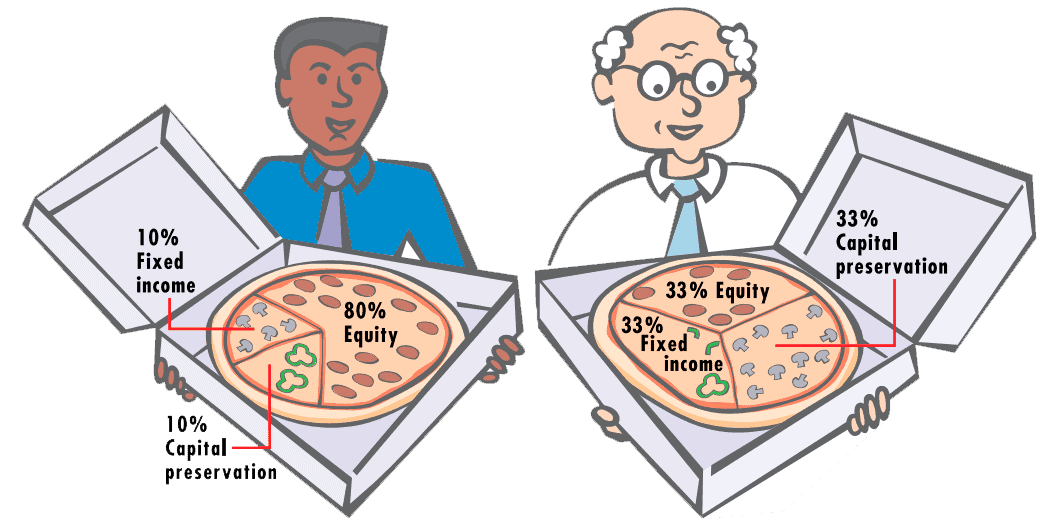

Скажем, вам немного за 30. Если бы вы следовали рекомендациям для людей, которым до пенсии 30 или более лет, вы могли бы инвестировать 80% или более своего счета 401 (k) в акции и взаимные фонды акций. Но если эффект медвежьего рынка — устойчивый спад стоимости акций — сильно вас беспокоит, вы можете ограничить размещение акций до 60 % или менее от вашего счета.

С другой стороны, предположим, что вы находитесь в твои 60-е. Согласно общепринятым правилам, вы должны инвестировать около 50% своего счета в акции. Но если Социальное обеспечение, ваши пенсионные пособия и работа на неполный рабочий день, которую вы планируете выполнять, покроют большую часть ваших расходов сразу после выхода на пенсию, вы можете быть более агрессивными со своими деньгами 401(k).

Таким образом, вы можете инвестировать большую часть — возможно, 60% — в акции, полагая, что вы всегда сможете перераспределить их позже. На самом деле, если ваш 401(k) все еще не находится в плане бывшего работодателя, где вы не можете вносить изменения в учетную запись, вы сможете скорректировать свое распределение, когда сочтете это важным. Помните, что вы берете на себя долгосрочное обязательство откладывать пенсионные накопления, а не конкретные инвестиции или классы активов.

Поиск лучшего распределения активов для вашего 401k, Инна Роспутня