Банки являются неотъемлемой частью рынков капитала и помогают поддерживать устойчивость экономики.

Инвесторы помогают поддерживать здоровые рынки капитала, инвестируя в ценные бумаги, часто в долгосрочной перспективе. Но как насчет капитала, который может понадобиться им для более непосредственного использования?

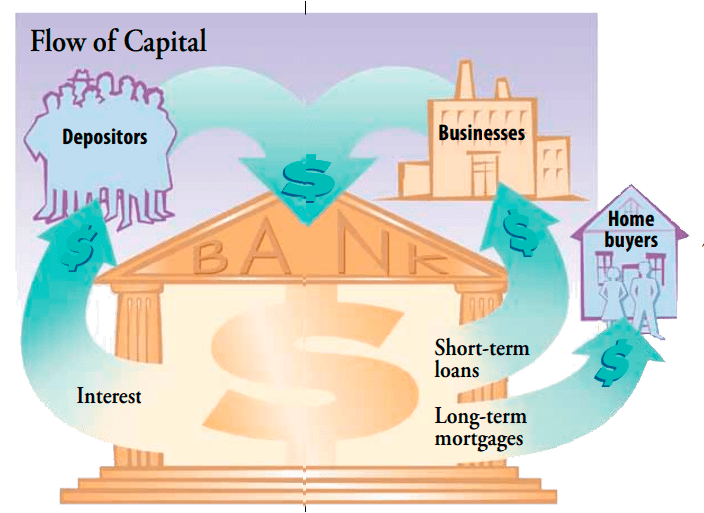

Несмотря на то, что существует ряд вариантов краткосрочных инвестиций, люди могут предпочесть положить дополнительные деньги на счет в банке. Это безопаснее, чем хранить деньги в ящике стола или носить их с собой, к тому же к ним легко получить доступ. Деньги, которые люди и организации размещают на банковских счетах, — это капитал, который банки вкладывают в работу.

Содержание 1 Что такое банк? 2. Двойная система. 3. Контроль над валютой. 4. В заключениеПредоставляя деньги предприятиям для удовлетворения краткосрочных потребностей в финансировании, банки помогают поддерживать текучесть или ликвидность экономики. И, предоставляя долгосрочные ипотечные кредиты, банки обеспечивают людей капиталом, который они ищут для покупки домов. На самом деле, банки являются настолько важным источником общественного финансирования как для предприятий, так и для частных лиц, что их методы кредитования иногда приписывают или обвиняют в экономическом благополучии страны.

В период с 1930 года по 1999 год разные типы банков выполняли разные функции и работали по отдельности. Коммерческие банки принимал депозиты на транзакционные, до востребования и срочные счета от своих индивидуальных и бизнес-клиентов и выдавал кредиты. Инвестиционные банки спонсировал корпоративный долг и первичное публичное размещение акций, а также консультировал бизнес-клиентов по слияниям, поглощениям и другим финансовым вопросам. Торговые банки обслуживал бизнес-клиентов, часто уделяя особое внимание привлечению капитала и управлению международными транзакциями.

После принятия Закона о модернизации финансовых услуг 1999 года, который отменил регулирование банковской и финансовой отраслей, некоторые из традиционных различий между коммерческими банками, инвестиционными банками, брокерскими фирмами и страховыми компаниями компании были размыты, хотя и не устранены полностью, особенно с точки зрения регулирования. Точно так же сберегательные банки, сберегательные учреждения (также известные как ссудно-сберегательные ассоциации) и кредитные союзы когда-то были ограничены приемом депозитов и ссудой. Сегодня они предлагают многие из тех же услуг, что и коммерческие банки.

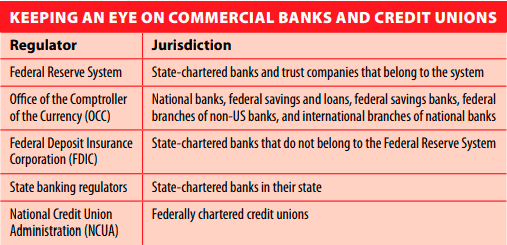

Большинство развитых стран имеют централизованную банковскую систему и единый орган, который регистрирует, регулирует и контролирует все банки страны. Соединенные Штаты необычны тем, что имеют двойную систему.

Некоторые банки зарегистрированы штатом, в котором они работают, и регулируются либо Федеральной резервной системой (ФРС), либо Федеральной корпорацией страхования депозитов (FDIC). Другие банки, известные как национальные банки, зарегистрированы на федеральном уровне и регулируются Управлением валютного контролера (OCC). Кредитные союзы, зарегистрированные на федеральном уровне, регулируются Национальной администрацией кредитных союзов (NCUA).

На самом деле, несмотря на то, что иногда существуют различия в том, какие правила имеют приоритет (одним из примеров являются законы, регулирующие практику кредитования), федеральные законы и законы штатов, как правило, совместимы. В противном случае приоритет имеют федеральные правила.

Так зачем поддерживать две системы? Для большинства клиентов банка различия незаметны. Но двойной банковской системе приписывают добавление конкуренции, которая способствует инновациям. Например, государственные банки стали пионерами многих лучших отраслевых идей, включая расчетный счет.

OCC учреждает, регулирует и контролирует деятельность национальных банков, их международных отделений и американских отделений неамериканских банков. Среди его основных задач — надзор за кредитной и инвестиционной практикой — способами, которыми банки заставляют капитал работать, — а также за директорами и должностными лицами, которые работают в банках. Цель состоит в том, чтобы сохранить безопасность и честность банковской системы и обеспечить широкую доступность банковских услуг.

Большая часть капитала банка формируется за счет денег на его депозитных счетах. Но поскольку клиенты могут получать депозиты до востребования в любое время, банк должен иметь деньги в наличии, чтобы удовлетворить эти требования. Таким образом, банки на самом деле не выдают взаймы все деньги, которые они получают от депозитов.

Деньги, которые банк не ссужает, называются его резервами. . Сумма, которую банк должен держать в резерве, устанавливается Федеральной резервной системой, которая использует резервные требования как один из способов контроля денежного потока в экономике. Увеличение резервов также является способом помочь банкам выдержать финансовый кризис.

Доверие общества к банковской системе, по крайней мере частично, основано на FDIC, которая страхует банковские депозиты на сумму до 250 000 долларов США на каждого вкладчика. NCUA предоставляет аналогичную страховку кредитным союзам, деятельность которых она регулирует. Учетные записи, зарегистрированные по-разному, например трастовые учетные записи или IRA, застрахованы как отдельные учетные записи. Однако ценные бумаги не застрахованы, даже если вы покупаете их через банк или они носят название банка.

Роль банковской системы на рынках капитала, Инна Роспутня