См. другие сообщения из этой серии…

[catlist id=2 numberposts=3 pagination=yes]ПРИМЕЧАНИЕ: Это САМЫЙ важный шаг во всем процессе разработки!

Я не шучу. И он самый длинный, а для некоторых и самый скучный. Это потому, что это похоже на заводскую сборочную линию, вы будете выполнять повторяющиеся задачи снова и снова, пока ваши глаза не покроются кровью!

Итак, в чем польза? Вы собираетесь создать непрерывный поток выигрышных алгоритмов, которые будут приносить вам деньги, без эмоциональных поездок на американских горках, которые совершают большинство трейдеров, с серьезными просадками, ценовыми шоками и неожиданными объявлениями ФРС. И причина почему… потому что вы потратили время на тестирование, тестирование, тестирование.

Помните, что для получения наилучших возможных результатов вам необходимо одновременное выполнение нескольких некоррелированных стратегий. Поэтому нам нужно найти хороших членов команды, как это делают скауты бейсбольной команды высшей лиги, просматривая огромное количество игроков-кандидатов и изучая всю их статистику. Помните фильм «Денежный шар» с Брэдом Питтом и Джона Хиллом?

Джона Хилл сыграл статичного Питера Брэнда. Теперь я не ожидаю, что вы станете суперкомпьютерщиком, просто знаете некоторые базовые вещи и придерживаетесь плана.

Итак, в чем тут дело?

Какова ваша цель?

Чтобы протестировать большое количество и широкий спектр стратегий и определить сливки урожая. И делать это непрерывно... этот процесс не имеет конца.

Почему у этого процесса нет конца, должен быть вывод, верно?

Нет. Это потому, что стратегии, какими бы хорошими они ни были, не вечны. Даже самые лучшие стратегии либо полностью потерпят неудачу и перестанут быть полезными, либо пройдут длительные периоды просадок.

Это потому, что в этом мире нет ничего статичного, особенно на финансовых рынках. То, что работает сегодня, может не работать завтра из-за бесконечного множества причин, например, продукт выходит из моды, закон препятствует работе компании, генеральный директор застрял в банке с печеньем, ФРС решает конфисковать ваши 401 тысяча денег… эээ, вы поняли. Все может случиться, и это произойдет, поэтому вы должны быть готовы к тому, чтобы всегда иметь готовые стратегии.

В этом суть алгоритмической торговли. Но на всякий случай, если вам интересно, это на самом деле не так уж сложно, это скучнее всего остального, но чрезвычайно прибыльно. Время, которое вы проведете здесь, будет учтено и приумножено. А с начислением сложных процентов вы, вероятно, разбогатеете.

ПРИМЕЧАНИЕ. если вы являетесь лицензированным пользователем моих Auto Traders от Programed Trader, вам не придется делать это, это то, что я делаю. Но если вы хотите учиться, я научу вас в рамках службы.

Бэк-тестирование и продвижение вперед

Одна из самых повторяющихся вещей, которую вы будете делать, — это обратное тестирование стратегии, вводя диапазон значений для тестирования и период времени для тестирования, а затем позволяя вашей платформе автоматически обрабатывать все данные, применять значения и пытаться найти наиболее выгодную комбинацию конфигурации вашей стратегии.

Иногда вы не найдете НИ ОДНОЙ комбинации прибыльной, поэтому вы можете отказаться от этой стратегии или попробовать ее на каком-то другом классе активов. Возможно, это сработает с индексными фондами или товарными ETF, но не с технологическими акциями, например.

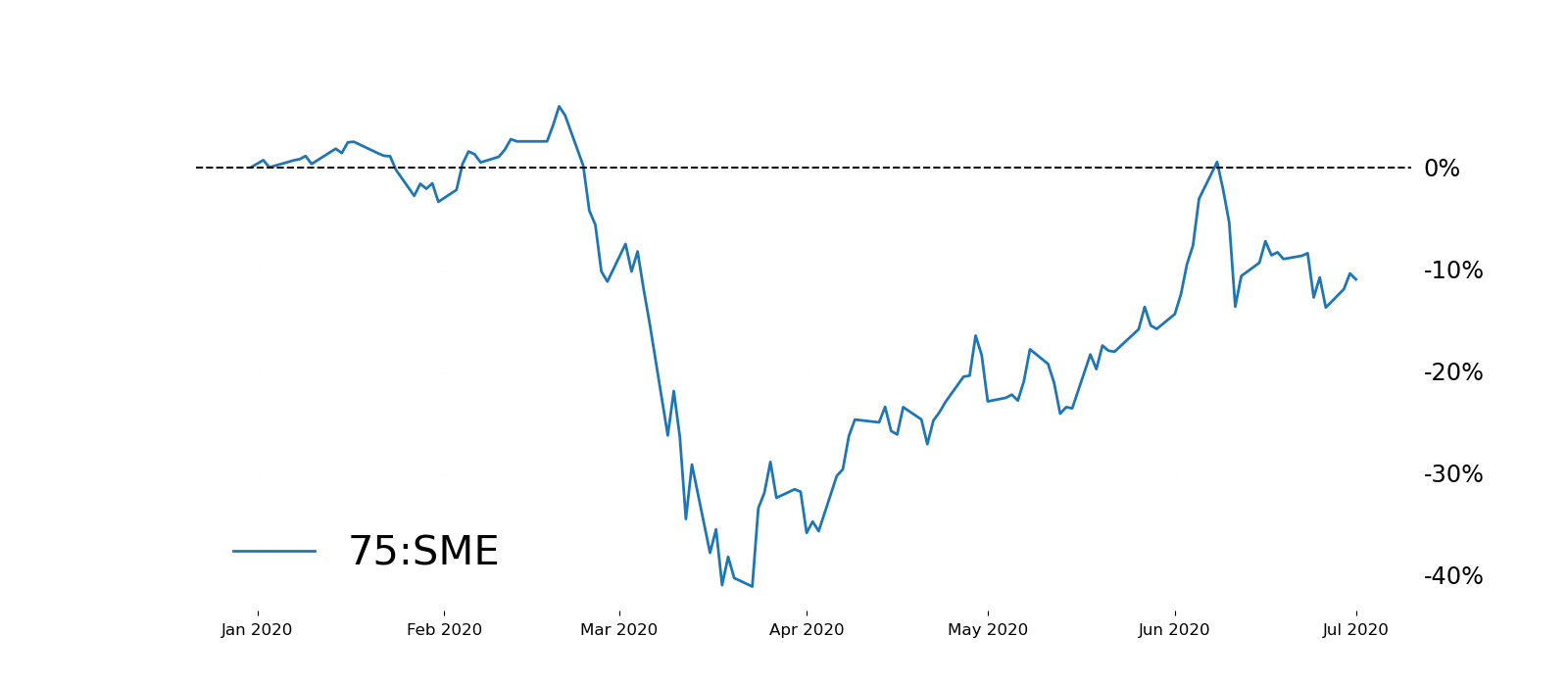

По завершении бэктеста ваша система представит статистику и различные графики, чтобы вы могли визуализировать производительность, как на этом графике акций.

Это стратегия, которую я называю Кодексом, применяемая к золотому ETF GLD на 10-минутном временном интервале. Все эти идентифицирующие характеристики используются для классификации стратегии и отдельных тестов.

Вот статистика производительности, которая дает мне еще больше информации о том, чего я могу ожидать от этой стратегии. Я говорю возможно, потому что это не определенность. Эти статистические данные показывают, как стратегия работала в прошлом, они не являются гарантией того, как она будет работать в будущем. Вот почему мы идем вперед.

Тестирование прямого обхода

Если бы мы протестировали 5 лет назад до сегодняшнего дня, мы бы получили определенные результаты для того, что произошло за последние 5 лет. И, постоянно меняя параметры и повторно тестируя, я мог найти оптимальные настройки, которые делают стратегию выигрышной. Но это плохо, потому что это похоже на конспиролога, который делает вывод, а затем находит факты, соответствующие этому выводу.

Итак, я должен сделать что-то лучше. Я должен предоставить стратегии данные, которые она никогда не видела, и посмотреть, как она работает с моими настройками. Мы делаем это путем тестирования периода в прошлом, скажем, с 2001 по 2005 год. Я получаю свои параметры, чтобы получить результаты, которые мне нравятся за этот период, затем я беру те же самые параметры и тестирую период с 2005 по 2008 год. и посмотрите, как работает стратегия., затем еще раз для 2008–2011 годов и т. д.

Это называется ходьбой вперед. Новые тесты используют данные, которые не использовались для создания оптимизированного теста. Это называется «данные вне выборки». Это чрезвычайно важно… потому что, если ваша стратегия может работать с данными вне выборки так же, как она работала с оптимизированными данными, то есть большая вероятность, что она будет работать и с будущими данными.

Идти вперед — НЕ панацея

Это хороший способ проверки, но он не дает никаких гарантий, пока вы не запустите стратегию, работающую с рыночными условиями в реальном времени, в режиме симуляции, в течение длительного периода времени, скажем, недель или месяцев. И даже это не идеально, пока вы не запустите стратегию с реальными деньгами в режиме реального времени. Но это лучшее, что мы можем сделать. Итак, мы делаем это.

Есть и другие тесты, которые мы можем провести, но они выходят за рамки объема и времени, которые у меня есть, чтобы написать здесь, как симуляция Монти-Карло.

Я даже не поцарапал поверхность здесь. Есть так много всего, что нужно знать, оценивать и классифицировать, кроме того, есть целая методология, которая чем-то похожа на научный процесс, а затем процесс непрерывного улучшения, так что вы постоянно улучшаете свое тестирование и устраняете потери.

Я мог бы продолжать и продолжать, но пощажу вас.

Если вы хотите узнать больше о том, чем я занимаюсь, и как эти вещи делают системы запрограммированного трейдера превосходящими вашу ручную торговлю, откровенно говоря, превосходящую ручную торговлю любого человека, тогда нажмите здесь, заполните форму, и я дам вам демонстрация.

Не позволяйте портфелю, управляемому эго, разрушить вашу пенсию

Что произойдет, если вы внесете фальшивые деньги?

Обратная ипотека HECM - текущие лимиты заимствования могут длиться недолго

9 основных приемов, которые помогут окупить колледж

Соответствует ли ваш малый бизнес требованиям индустрии платежных карт?