Рынок обратной ипотеки пережил американские горки за последнее десятилетие, поскольку количество кредитов выросло более чем на 100% с середины 200-х годов до пика в 2009 году, а с тех пор упало почти на 50%. В то время как все, от снижения доступности собственного капитала до более строгих правил обратной ипотеки, было обвинено в спаде, похоже, что на самом деле основным фактором был просто тот факт, что обратная ипотека более популярна, когда недоступны «традиционные» варианты ипотеки ( например, в разгар финансового кризиса) и становятся менее привлекательными по мере улучшения условий кредитования.

Соответственно, это говорит о том, что обратная ипотека скоро может стать еще меньше популярны, поскольку новые правила, вступающие в силу, еще больше сокращают их доступность, что еще больше усугубляется финансовой оценкой, которая начнет применяться в начале 2014 года, и случайным истечением срока «временно увеличенной» максимальной стоимости собственности FHA с 625 500 долларов до всего 417 000 долларов в конце года после 2014 года. Конечный результат - обратная ипотека сталкивается с собственными «ужесточающими условиями кредитования» в то время, когда традиционные варианты кредитования становятся все более и более смягченными, что может означать, что клиенты и их специалисты по планированию менее чем когда-либо заинтересованы в рассмотрении обратная ипотека, даже если стратегии обратной ипотеки, такие как резервная кредитная линия или рефинансирование форвардной ипотеки в обратную, остаются в силе, как всегда.

Тем не менее, для тех, кто заинтересован в потенциальной обратной ипотеке, возможно, пришло время действовать, поскольку ужесточение ограничений, вступающих в силу в 2014 году, означает, что клиенты, возможно, никогда больше не смогут занять столько же по обратной ипотеке, сколько они могут, через конец декабря. Даже для тех, кто ниже лимитов на собственность FHA и на кого иначе не повлияют изменения, вступающие в силу в следующем году, тот простой факт, что лимиты обратного ипотечного кредитования снижаются примерно на 20% на каждые 100 базисных пунктов повышения процентных ставок, означает, что не лучшее время, чем сейчас, чтобы получить обратную ипотечную кредитную линию. Однако в долгосрочной перспективе остается неясным, сможет ли индустрия обратной ипотеки выдержать шторм, с которым она сталкивается, поскольку обратная ипотека станет относительно менее привлекательной по сравнению с доступными альтернативами, или обратная ипотека будет просто по-прежнему использоваться в ограниченных ситуациях в качестве ссуды. в крайнем случае (насколько это еще возможно), или просто для пожилых клиентов, которые в преклонном возрасте все еще допускают более полезные более высокие лимиты заимствования.

Майкл Китсес - руководитель отдела стратегии планирования в Buckingham Wealth Partners, поставщике услуг по управлению активами под ключ, поддерживающей тысячи независимых финансовых консультантов.

Кроме того, он является соучредителем XY Planning Network, AdvicePay, fpPathfinder и New Planner Recruiting, бывшим редактором-практиком журнала финансового планирования, организатором конференции Financial Advisor Success подкаст и издатель популярного блога об индустрии финансового планирования Nerd’s Eye View через его веб-сайт Kitces.com, посвященный развитию знаний в области финансового планирования. В 2010 году Майкл был удостоен одной из наград FPA «Сердце финансового планирования» за его преданность делу и работу по развитию профессии.

<час />Хотя обратная ипотека существовала в той или иной форме в течение десятилетий, рынок обратной ипотеки находился в состоянии бездействия до тех пор, пока Конгресс не принял в 1987 году Закон о жилищном и общинном развитии, который учредил Федеральную программу страхования ипотечных кредитов для так называемой «Преобразовательной ипотечной ссуды» (HECM). . В первые годы рост был медленным (первоначальное законодательство разрешало FHA застраховать только 2500 кредитов HECM), но он рос за счет сочетания роста собственного капитала, расширения полномочий FHA на страхование большего количества кредитов, а затем недавнего взрыва за счет сочетания бэби-бумеров, приближающихся к пенсии, и бум на рынке недвижимости 2000-х.

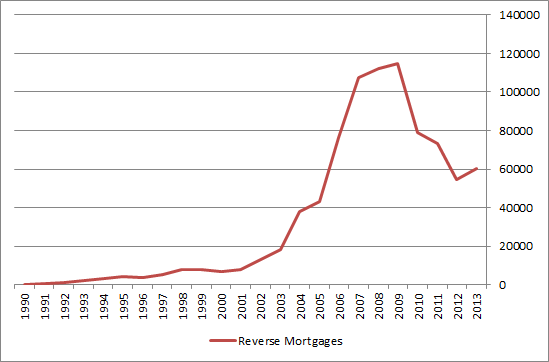

Конечно, неудивительно, что, когда бум на рынке недвижимости превратился в спад - наряду с экономикой в целом в разгар финансового кризиса - объем обратных ипотечных кредитов резко упал и по-прежнему составляет лишь 50% от своего пика, как показано. в таблице ниже.

Источник:Майкл Китсес; данные из компьютеризированной системы андеррайтинга домов

В ответ на сокращение объема ссуд в 2010 году FHA и HUD объявили о ссуде «HECM Saver» с более низкими лимитами по займам на 10–18%, но также со значительно более низкими первоначальными затратами (снижение первоначальной премии по ипотечному страхованию {MIP} с 2 % до 0,01%). Цель заключалась в том, чтобы оживить падающий рынок обратной ипотечной ссуды с помощью более дешевой версии ссуды.

К сожалению, объем ссуд HECM Saver по-настоящему не увеличился, а тем временем стала проявляться тревожная тенденция - рост числа невозвратных дефолтов по ипотечным кредитам по сравнению с традиционными стандартными ссудами HECM, особенно с теми, которые были выданы с полной единовременной выплатой с фиксированной ставкой. изъятие в момент закрытия кредита. Проще говоря, люди брали обратную ипотечную ссуду, растрачивали списанные средства, которые были получены, и оказывались неспособными платить налоги на недвижимость и страхование домовладельцев всего год или два спустя, что приводило к увеличению количества дефолтов.

Источник:обратный обзор, «В центре внимания:прощай, фиксированная ставка»

В свою очередь, эта серия растущих дефолтов вызвала ряд откликов в отрасли. Во-первых, сам кредит HECM Standard с фиксированной процентной ставкой был исключен, поскольку именно этот тип кредита приводил к наибольшему количеству дефолтов. Однако этого было недостаточно, чтобы остановить волну дефолтов и их влияние на страховой фонд FHA, и, соответственно, HUD и FHA осуществили еще более значительные изменения этой осенью, чтобы попытаться вывести их из состояния «ссуды на нужды». последнее средство ", что приводит к значительным дефолтам. Корректировки включали отмену недавней ссуды HECM Saver, объединение всех обратных ипотечных кредитов в единый тип ссуды с многоуровневым авансовым MIP в зависимости от суммы средств, привлеченных в первый год; кроме того, были скорректированы лимиты кредитования, и были введены новые финансовые оценки (вступающие в силу в начале 2014 года), которые могут вынудить заемщиков по обратным ипотечным кредитам переводить свои налоги на недвижимость и страховые взносы домовладельцев непосредственно из их поступлений по обратному ипотечному кредитованию, если определенные пороговые значения не установлены. встретились.

Хотя в последние годы индустрия обратной ипотеки предприняла несколько шагов, чтобы остановить рост неплатежей и возобновить сокращение объема ссуд после пика 2009 года, возникает вопрос:если все больше и больше бэби-бумеров сталкиваются с пенсионным возрастом, то почему не так много обратная ипотека увеличивается с каждым годом? В конце концов, нельзя сказать, что экономика настолько резко восстановилась, чтобы разрешить сегодняшний пенсионный кризис. Напротив, когда первые бэби-бумеры только начинали достигать своего обычного пенсионного возраста в 66 лет в 2010 году и теперь достигают пенсионного возраста порядка 10 000 в день Теоретически количество обратных ипотечных кредитов должно стремительно расти. Но это не так.

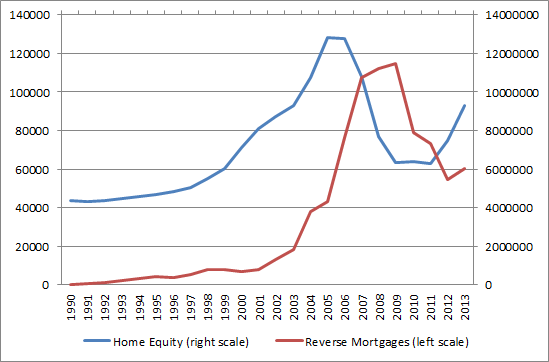

Обычно виновником сокращения объема обратной ипотечной ссуды является снижение доступного собственного капитала в результате лопнувшего пузыря на рынке недвижимости. Однако это не кажется верным объяснением. Например, на приведенной ниже диаграмме показан годовой объем обратной ипотечной ссуды в сравнении с данными Федеральной резервной системы о доле собственников в недвижимости; Как видно из диаграммы, уровень собственного капитала на самом деле достиг пика в 2006 году и уже снижался к 2008 году (достигнув минимума в 2009-2010 годах), в то время как объем обратных ипотечных кредитов только резко увеличивался в 2006 году и достиг своего пика в 2009 году, в то же время, когда собственный капитал был на своем уровне. надир! Лишь после того, как недвижимость достигла дна, обратная ипотечная активность начала снижаться, и в частности, восстановление доступного собственного капитала с 2011 года мало что помогло; фактически объем обратной ипотеки снизился на 20% с 2011 года, несмотря на связанный с этим рост цен на жилье!

Источник:Майкл Китсес; данные из компьютеризированной системы андеррайтинга домов и базы данных FRED о доле собственников в недвижимости

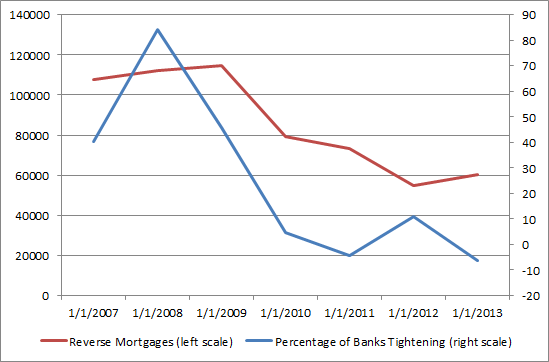

Напротив, в действительности, похоже, такова, что значительный всплеск обратного ипотечного кредитования в 2007–2009 годах не был результатом изменений в доступном собственном капитале; вместо этого, это было ответом на ужесточение требований к субстандартным и нетрадиционным ипотечным кредитам. Соответственно, на приведенной ниже диаграмме показан обратный объем ипотечных кредитов с 2007 года по сравнению с чистой процентной долей банков, ужесточающих стандарты для нетрадиционных ипотечных кредитов. Активность выравнивается почти идеально:объем обратного ипотечного кредитования стремительно растет, поскольку 40–80% банков ужесточают стандарты для нетрадиционных альтернатив ипотеки, а затем выравниваются, когда условия возврата возвращаются к нейтральным за последние несколько лет.

Источник:Майкл Китсес; данные из компьютеризированной системы андеррайтинга домов и базы данных FRED о чистой процентной доле ужесточения стандартов отечественными банками по нетрадиционным ипотечным кредитам

Другими словами, в реальности обратная ипотека, по-видимому, такова, что она в такой же степени определяется доступностью альтернативных нетрадиционных (или традиционных или первоклассных) ипотечных кредитов, как и доступный собственный капитал или другие факторы. Поскольку домовладельцам легко брать взаймы под залог собственного капитала без обратной ипотеки, многие, похоже, выбирают этот путь; когда иссякают альтернативные способы использования собственного капитала, обратная ипотека снова становится более популярной. В свою очередь, это означает, что одним из основных факторов, которые клиенты могут учитывать при оценке потенциальной обратной ипотеки, является ее стоимость и доступность по сравнению с другими альтернативами кредитования (традиционная ипотека, форвардная ипотека с процентной ставкой или отрицательной амортизацией, кредитные линии собственного капитала от банков. и др.).

Учитывая, что на обратную ипотеку, похоже, так сильно влияет относительная стоимость и насколько жесткие / слабые стандарты кредитования для обратной ипотеки по сравнению с доступными альтернативами, только что реализованные и предстоящие изменения обратной ипотеки FHA HECM могут резко и отрицательно повлиять на использование обратной ипотечной ссуды в будущем.

Как обсуждалось ранее в этом блоге, только что реализованные новые изменения значительно сократили лимиты заимствования по сравнению со «старой» обратной ипотекой HECM Standard; в то время как пороги основного лимитного фактора (PLF) лишь незначительно снизились по сравнению со старыми правилами к новым, новые правила также предусматривают, что заемщики могут извлекать только 60% новых сумм PLF в течение первых 12 месяцев. Для тех, кто стремился в значительной степени задействовать свой собственный капитал, это означает резкое сокращение доступного собственного капитала для немедленного заимствования. Даже при нынешних низких процентных ставках 65-летний заемщик не сможет использовать более 32,5% своего собственного капитала через обратную ипотеку в мире, где традиционный кредитор может предложить форвардную ипотеку от 80%. до 95% + от стоимости.

Если человек собирался рефинансировать традиционную ипотеку в обратную ипотеку - возможно, это более эффективный способ нести ипотечный долг при выходе на пенсию! - лимит ссуды выше, но по-прежнему составляет лишь примерно 54% отношения кредита к стоимости и потребует колоссальных 2,5% ипотечного страхового взноса в зависимости от стоимости имущества (что на самом деле составляет около 4,6% от суммы кредита). остаток кредита!) в дополнение к другим затратам на закрытие. Следовательно, пенсионеры, у которых уже было более высокое соотношение суммы кредита к стоимости, не могли рефинансироваться в обратную ипотеку, даже если бы они этого хотели, а те, кто мог бы все еще, вполне могут отказаться от существенных предварительных затрат на закрытие, которые могут составить почти на 5 пунктов больше. чем традиционный заем (даже без учета каких-либо отличий в текущих ставках по займам).

Для других предпочтительной стратегией могло бы быть использование резервной обратной ипотеки, как было исследовано Салтером, Пфайффером и Эвенски - эта стратегия, как было показано, повышает устойчивость выхода на пенсию за счет наличия гарантированной HECM кредитной линии, доступной для расходования, когда рынки снижение (пополнение после восстановления рынка). К сожалению, однако, с отказом от HECM Saver, те, кто теперь желает реализовать резервную стратегию обратной ипотеки, должны будут заплатить авансовый MIP в размере 0,5% (вместо только 0,01%) от оценочной стоимости недвижимости (кроме того к прочим заключительным расходам); в то время как обновленная версия Salter et. al. Исследование показывает, что эта стратегия по-прежнему «работает» даже при более высоких начальных затратах на закрытие, с практической точки зрения клиенты могут с большей вероятностью отказаться и вместо этого открыть традиционный HELOC. Несмотря на то, что традиционный HELOC не гарантированно останется доступным и не гарантирует рост кредитной линии - обе особенности варианта обратной ипотечной кредитной линии - тот факт, что такие HELOC часто можно получить практически без затрат на закрытие, все же может сделать их более привлекательными.

И, конечно же, прежде чем признать, что для некоторых заемщиков стратегия обратной ипотеки в режиме ожидания будет невозможна; если заемщик не соответствует новым правилам финансовой оценки, которые вступят в силу в начале 2014 года (точные сроки неясны, поскольку оценка первоначально должна была начаться 13 января, но теперь была временно отложена), то обратная ипотека частично или полностью лимит заимствования будет вытеснен суммой будущих выплат по налогу на имущество и страхованию домовладельцев. Хотя такие резервы все равно улучшат денежный поток пенсионера - поскольку эти платежи больше не нужно будет производить напрямую - они по-прежнему представляют собой ограничение на использование средств и ужесточение стандартов кредитования для обратной ипотеки.

Еще больше усугубляет проблему то, что по совпадению максимальный лимит кредитования FHA, который был временно увеличен до 625 500 долларов несколько лет назад после финансового кризиса, должен упасть до 417 000 долларов в конце года в конце 2014 года. после получения еще одного продления на 1 год в соответствии с письмом ипотеке 2013-43. Этот порог используется не только для многих типов традиционных ссуд FHA, но также для определения максимальной стоимости собственности, которая может использоваться для расчета лимита ссуды для обратной ипотеки. Таким образом, любые клиенты с недвижимостью на сумму от 417 000 до 625 500 долларов США обнаружат, что их доступная сумма обратной ипотечной ссуды будет уменьшена после конца 2014 года. Те, чье имущество уже превышало пороговое значение в 625 500 долларов США - и уже имели ограниченные возможности заимствования, - будут оказываются даже более ограниченными. Например, 65-летний заемщик может получить только 54,1% от стоимости собственности - не более 417 000 долларов - и может получить только 60% от этой суммы авансом. Если бы фактическая стоимость собственности составляла 800 000 долларов США, максимальный первоначальный аванс наличными по обратной ипотеке в первый год составил бы всего 135 358 долларов США, всего лишь 16,9% от стоимости собственности (в мире, где традиционная ипотека может быть получена за 3- В 4 раза больше баланса)!

Суть всех этих предполагаемых изменений заключается в том, что для клиентов, которые действительно заинтересованы в создании обратной ипотеки - либо для рефинансирования традиционной ипотеки, либо, возможно, для создания резервной обратной ипотечной кредитной линии - время пришло, в конце года, чтобы оформить ссуду, а на тех, кто ждет, будет оказано дополнительное давление, если у них будет недвижимость со стоимостью, превышающей надвигающийся порог в 417 000 долларов (если только верхний предел не будет снова продлен!). К сожалению, «старые» правила HECM Saver уже отменены в конце сентября, но более низкое максимальное значение свойства FHA не вступит в силу до 31 декабря 2014 года.

В частности, вероятность обратного ипотечного кредитования в ближайшее время не улучшится. В 2014–2015 годах будут применяться не только более низкие максимальные лимиты на недвижимость, а также новая финансовая оценка в начале 2014 года и все изменения, которые уже произошли, но и лимиты обратного ипотечного кредитования будут дополнительно сокращены при дальнейшем повышении процентных ставок. При превышении минимального порога в 5% (включая LIBOR или другой индекс ставок плюс маржу кредитора) каждый 1% рост процентных ставок приводит к уменьшению лимитов заимствования примерно на 20%. Учитывая общие лимиты кредитования, включая максимальную стоимость имущества, включенную в оценку, и лимит только 60% от суммы ссуды, в первую очередь, помимо обязательных обязательств - достаточно ли вырастут процентные ставки, обратная ипотека может быть настолько ограничительной, как просто не иметь смысла для большинства.

С другой стороны, если обратная ипотека устанавливается раньше, чем позже, максимальный лимит кредитования фиксируется на момент выдачи кредита, и повышение процентных ставок просто позволит любой оставшейся возможности заимствования кредитной линии увеличиться еще быстрее . Соответственно, для тех, кто имеет какой-либо интерес в обратной ипотеке, сейчас или в будущем, стимул состоит в том, чтобы установить ссуду к концу года, чтобы зафиксировать сегодняшние лимиты заимствования, до того, как оставшиеся изменения правил вступят в силу и процентные ставки потенциально не вступят в силу. подняться.

Однако в долгосрочной перспективе остается неясным, насколько популярной может стать обратная ипотека. В то время как недавние изменения пытались сократить его использование в качестве «ссуды последней инстанции», более высокие затраты, более низкие лимиты ссуд и общее ужесточение кредитных стандартов предполагают, что объем обратных ипотечных ссуд может значительно сократиться в 2014 году, а не «просто» потому что ссуды более строгие, но из-за более низкой стоимости и более высоких лимитов заимствования традиционные ипотечные кредиты будут казаться все более привлекательными в качестве альтернативы. По иронии судьбы это может означать, что обратная ипотека в конечном итоге будет использоваться только для пожилых клиентов, а не в качестве ссуды последней инстанции, а просто потому, что пожилой возраст представляет собой более короткий перспективный временной горизонт и, следовательно, предоставляет более высокий лимит заимствования, который позволяет обратной ипотеке продолжают обжаловать другие альтернативы. Между тем, если обратная ипотека привлекательна для клиента с более длительным временным горизонтом, возможно, действительно никогда не будет лучшего времени, чем сейчас.

13 уязвимых акций, на которые стоит обратить внимание, если рынок трясется

Больше вознаграждений, больше льгот:предложения кредитных карт «быстро растут» - вот как выбрать с умом

Понимание концепций поддержки и сопротивления в торговле фьючерсами

Если вы хороший арендатор, становится легче стать новым покупателем жилья

4 причины торговать фьючерсами Micro-DAX® и CFD