Ипотека часто рассматривается как способ защиты от инфляции. Согласно общепринятому мнению, при ипотеке ваш ежемесячный платеж фиксируется (при условии, что это не ипотека с регулируемой ставкой [ARM]), даже если инфляция растет и процентные ставки растут. На самом деле растущая инфляция просто обесценит ипотеку в номинальных (будущих) долларах.

Однако реальность такова, что в конечном итоге ипотека может быть погашена заработком с поправкой на инфляцию, высвобожденные средства для инвестирования в инструменты хеджирования инфляции (от TIPS до акций), используемые для создания резерва для инвестирования в облигации по более высоким ставкам в будущее (форма колл-опциона на процентные ставки) или быть использованным для покупки жилья, которое обеспечивает хеджирование от роста арендной платы. Однако во всех этих сценариях именно то, как распределяются средства, связанные с ипотекой, или источники дохода, используемые для ее финансирования, являются фактическим хеджированием инфляции… а не сама ипотека!

В конечном счете, это не означает, что ипотека не может косвенно привести к положительным результатам, если инфляция (и процентные ставки) растут. Но, в конце концов, выгоды будут исходить не от использования самой ипотеки в качестве страховки от инфляции, а от других активы и доход с поправкой на инфляцию, которые человек должен вместо этого поддерживать ипотеку! Конечно, необходимо предостеречь, что использование кредитного плеча для хеджирования инфляции может сократить оба пути, а также усилить неблагоприятные результаты в неинфляционных сценариях!

Майкл Китс – руководитель отдела стратегии планирования в Buckingham Wealth Partners – готовом поставщике услуг по управлению состоянием, в котором работают тысячи независимых финансовых консультантов.

Кроме того, он является соучредителем XY Planning Network, AdvicePay, fpPathfinder и New Planner Recruiting, бывшим редактором-практиком журнала финансового планирования, ведущим Financial Advisor Success подкаст и издатель популярного блога о финансовом планировании Nerd’s Eye View через свой веб-сайт Kitces.com, посвященный расширению знаний в области финансового планирования. В 2010 г. Майкл был отмечен одной из наград FPA «Сердце финансового планирования» за самоотверженность и работу по развитию профессии.

В то время как ипотека часто рассматривается как защита от инфляции из-за ее фиксированных (по крайней мере, в случае с обычной ипотекой) платежей, которые не меняются даже в случае возникновения инфляции, реальность такова, что сама по себе ипотека на самом деле не является хеджированием, которое приносит выгоду. инфляция. Инфляция не обязательно вредит, но и не приносит пользы.

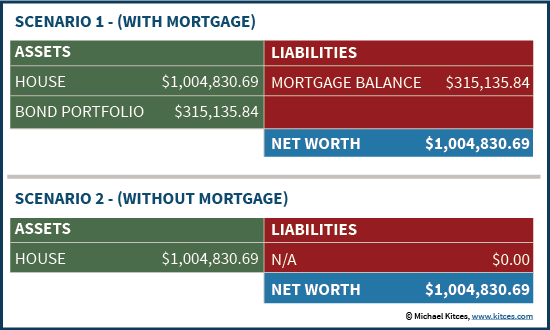

Чтобы понять почему, представьте на мгновение, что у кого-то есть дом за 500 000 долларов, и он решает взять ипотечный кредит на 400 000 долларов на 30 лет (с фиксированной ставкой) под 4%. Чтобы избежать финансового кризиса в будущем, человек затем берет выручку в размере 400 000 долларов и использует их для покупки серии ступенчатых облигаций, которые имеют сопоставимую доходность для обеспечения каждого платежа по ипотеке по мере необходимости. Это «идеальное» соответствие активов и обязательств эффективно защищает от любого риска того, что изменение процентных ставок может негативно повлиять на ситуацию (при условии отсутствия дефолтов по облигациям).

А теперь представьте, что после применения этой стратегии инфляция действительно подскочила. Внезапно инфляция достигает 7%. Среднесрочные процентные ставки подскочили почти до 10%. В течение десятилетия стоимость самого дома удвоилась до 1 000 000 долларов (чтобы не отставать от инфляции). Учитывая это «неожиданное» инфляционное событие, на приведенной ниже диаграмме показано текущее финансовое положение человека, сравнивая сценарий с ипотекой (которая амортизируется до остатка около 315 000 долларов США) с альтернативным сценарием без получения ипотеки. .

Как показывают результаты, конечная (после инфляции) чистая стоимость активов в двух сценариях одинакова. ! Наличие самой ипотеки с обязательствами по выплате по ипотеке, управляемыми портфелем облигаций с аналогичной процентной ставкой для покрытия необходимых платежей, не стоит ничего большего, чем сценарий, который избегает ипотеки и просто сохраняет само имущество! В любом случае чистая стоимость одинакова.

И, что особенно важно, не имеет значения, растет инфляция или падает, пока портфель облигаций генерирует достаточную / ту же доходность для покрытия обязательств по ипотечным платежам, результаты всегда остаются идентичными (по крайней мере, до налогообложения). основе, но, как правило, также и после уплаты налогов, при условии, что проценты по облигациям подлежат налогообложению, а проценты по ипотечным кредитам подлежат вычету).

Конечно, оговорка в приведенном выше сценарии заключается в том, что поступления от ипотеки были использованы для приобретения портфеля облигаций, который иммунизировал бы обязательство по выплате по ипотеке, например, ряд портфелей ступенчатых облигаций, которые не чувствительны к изменению процентных ставок. С другой стороны, если средства были использованы для другого типа инвестиций, результат также может быть совершенно разным.

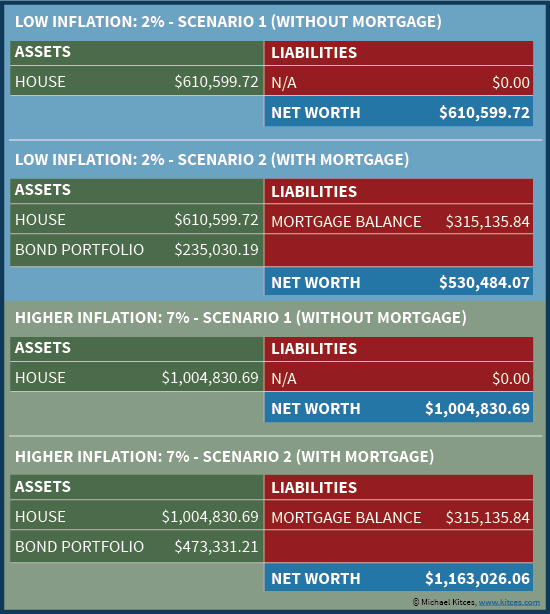

Например, вместо этого представьте, что выручка была использована для инвестирования в портфель облигаций TIPS, реальная доходность которого (на момент написания этой статьи) была бы близка к 0%. Если инфляция составляет всего 2% (что означает, что TIPS выплачивают номинальную доходность в размере 2%), портфель облигаций фактически подрывается 4% процентной ставкой по ипотечным кредитам с течением времени, поскольку долг фактически «составляет» 4%, в то время как облигации приносят только доход. 2% (или на практике физическому лицу пришлось бы ликвидировать все большее количество облигаций TIPS, чтобы покрыть платежи по ипотеке, поскольку одних процентов недостаточно).

Однако, если вместо этого инфляция снова подскочит до 7%, внезапно результаты будут совсем другими. Облигации TIPS теперь будут приносить доход 7%, обеспечивая более чем достаточную номинальную общую доходность , чтобы покрыть выплаты по ипотеке (или, технически, основная сумма TIPS будет увеличиваться настолько, что придется продавать все меньше и меньше облигаций TIPS). В любом случае предполагается, что сама недвижимость будет расти со скоростью инфляции, а это значит, что ее стоимость будет одинаковой как с ипотекой, так и без нее.

Конечный результат этих различных сценариев инфляции после 10-летнего периода времени — теперь существует значительная разница в конечном богатстве между держателем ипотечного кредита или без него, в зависимости от того, проходит ли человек через сценарий высокой или низкой инфляции. Если инфляция высока, так что портфель облигаций (TIPS) превосходит ставку по ипотечным кредитам, использование ипотеки приводит к превосходному финансовому результату. Однако если инфляция (и процентные ставки) остаются низкими, использование ипотеки на самом деле приводит к меньшему богатство.

Как показывают эти сценарии, хотя наличие ипотечного кредита не имеет значения (как отмечалось ранее), то, как распределяются доходы от ипотечного кредита, имеет значение. . На самом деле, в конечном счете результаты на самом деле были продиктованы не наличием самой ипотеки, а решением использовать финансирование (с фиксированной процентной ставкой) для покупки инвестиции, которая сама по себе обеспечивает более низкую или более высокую (номинальную) норму прибыли в зависимости от инфляции. (портфолио TIPS). Другими словами, результаты на самом деле зависят не от самой ипотеки в качестве страховки от инфляции, а от использования средств от ипотеки для покупки хеджирование инфляции, такое как TIPS «по ипотеке». И эта стратегия работает только в том случае, если хеджирование инфляции действительно работает. превысить стоимость заимствования.

Аналогичным образом, если портфель использовался для покупки акций (которые также функционируют, по крайней мере косвенно, в качестве хеджирования инфляции, поскольку рост инфляции в конечном итоге приводит к повышению номинальной прибыли и цен на акции), сценарии с высокой инфляцией могут работать лучше, чем сценарии с низкой инфляцией, но все же не потому, что сама ипотека была страховкой от инфляции, а потому, что ссуда использовалась для покупки фактического хеджирование инфляции (надеюсь, с достаточной ожидаемой доходностью, чтобы оправдать риск использования ипотечного кредита!). Или, в более общем смысле, каждый раз, когда средства берутся взаймы для покупки акций, а доход от инвестиций выше, чем стоимость их заимствования, возникает положительный результат; это просто влияние инвестирования с кредитным плечом и получения положительного дохода — единственная разница заключается в том, что вместо финансирования займа с помощью маржинального кредита вместо этого он финансируется с помощью ипотечного кредита!

Аналогичным образом, если ипотечный кредит приобретается с надеждой на то, что средства останутся ликвидными для реинвестирования в облигации в будущем по более высоким ставкам (например, если ставки будут расти достаточно быстро, достаточно скоро, доходы от ипотеки могут быть использованы для инвестирования в будущие облигации, которые ещё чем текущая ставка по ипотеке при аналогичном уровне риска), сценарий по-прежнему является успешным — или нет — в зависимости от доходов, которые в конечном итоге могут быть получены портфелем. По сути, в этом сценарии использование ипотечного кредита для инвестирования в облигации, доходность которых в будущем может увеличиться, становится формой колл-опциона . это будет «в деньгах», если ставки вырастут настолько, что превысят ставку по займам. Результат может быть лучше в сценариях с высокой инфляцией, но только потому, что он приводит к тому, что вариант «инвестиции» окупается, поскольку более высокая инфляция, как правило, приводит к более высоким процентным ставкам, что означает, что доходность портфеля будет превышать стоимость займа, а не как Функция самой ипотеки. С другой стороны, если инфляция (и ставки) не будут расти, такой подход «опцион колл процентной ставки» может стать крайне неблагоприятным а также, поскольку процентная ставка по ипотеке составляет 4%, а инвестор зарабатывает 0% год за годом, «ожидая» повышения ставок!

В конечном счете, как и в случае с большинством форм кредитного плеча, использование ипотеки для финансирования инвестиций в инфляционное хеджирование (или другой инвестиционный инструмент) может увеличить положительные результаты, если инфляционное хеджирование окупится, но оно увеличит отрицательные результаты, если инфляция не произойдет. , тоже!

В некоторых ситуациях реальность такова, что портфеля, соответствующего ипотечному кредиту, вообще не существует; кредит был необходим только для покупки недвижимости в первую очередь. Другими словами, сценарий не является сценарием «владеть домом без ипотеки по сравнению с ипотекой и [дополнительным] портфелем, инвестированным в качестве хеджирования инфляции»; вместо этого это «владеть домом с ипотекой или арендовать дом, потому что в противном случае вообще нет возможности позволить себе дом».

Примечательно, однако, что даже в этих ситуациях, когда нет портфеля для инвестирования в качестве хеджирования инфляции, личное жилье является не просто «спящим» активом (учитывая, что оно не обеспечивает постоянный денежный поток или доход), оно фактически все еще действует как защита от инфляции. Не только потому, что цена самой недвижимости будет иметь тенденцию двигаться в соответствии с инфляцией, но и потому, что владение личным жильем фактически меняет иметь подразумеваемый доход от денежного потока — в виде арендных платежей, которые не выплачиваются из денежного потока.

Таким образом, например, если арендная плата неожиданно возрастает (или начинает быстро расти), владение недвижимостью изолирует владельца от любых прямых обязательств по более высокой арендной плате, что особенно ценно в ситуациях, когда рост арендной платы опережает рост заработной платы. Или, с другой стороны, жилье приносит «доход» в форме покрытия эквивалента расходов на аренду жилья, и этот доход автоматически неявно индексируется с учетом инфляции; если/когда/по мере роста инфляции сумма арендной платы, замещаемая правом собственности на жилье, также автоматически увеличивается. Другими словами, владение недвижимостью (и использование для этого ипотечного кредита) по сравнению с арендой является средством хеджирования роста арендной платы.

Однако даже в этих сценариях реальность такова, что «преимущество» владения жильем для хеджирования влияния инфляции на арендную плату на самом деле является функцией владения жильем. , не зависит от ипотеки . Владение личным жильем, а не аренда, обеспечивает страховку от роста арендной платы, независимо от того, финансируется ли жилье за счет ипотеки или нет! Конечно, для тех, кто делает финансовые средства, выбор или финансировать жилье с помощью ипотеки или нет, может быть вторичным хеджированием инфляции, но, как показано ранее, для тех, кто может позволить себе иметь ипотеку или нет, выгода по-прежнему зависит от того, как происходит вложены, а не сама ипотека! Тем не менее, для тех, кто иначе не может позволить себе владеть жильем в качестве страховки от роста арендной платы, возможность использовать ипотеку важна, потому что, опять же, она покупает доступ к защита от инфляции (в данном случае «бесплатная» личная резиденция)!

Также примечательно, что в ситуациях, когда нет отдельного портфеля или (материальных) активов, а ипотека необходима в первую очередь для покупки жилья, реальность такова, что ипотека в конечном итоге будет погашена только (будущей) заработной платой. Другими словами, возможность выплатить ипотеку (или нет) будет почти полностью зависеть от того, что произойдет с будущими доходами. В свою очередь, это означает, что по мере того, как инфляция растет, а заработная плата выигрывает от соответствующей корректировки стоимости жизни, ипотеку становится все легче выплачивать "благодаря" инфляции.

Однако даже в этом сценарии ключевым фактором остается по-прежнему не то, что ипотека — это страховка от инфляции, но заработная плата и трудоспособность — страховка от инфляции . Если инфляция действительно возрастет, ипотека может стать «дешевле» по отношению к доходу и ее легче платить, но не буквально потому, что ипотека обесценилась; вместо этого, как отмечалось ранее, реальной движущей силой является то, что заработная плата будет (иметь тенденцию) расти в соответствии с инфляцией, и именно хеджирование заработной платы как инфляции улучшает результат. В конце концов, если кто-то безработный и не имеет другого источника дохода, довольно легко увидеть, есть инфляция или нет, ему вообще сложно платить (номинальные) платежи по ипотеке. Инфляция не делает ипотеку в долларах будущего дешевле, если в первую очередь нет будущих долларов с поправкой на инфляцию; ипотека по-прежнему становится дефолтной, если нет денежных средств для осуществления платежей, обесцененных инфляцией или нет! И если есть денежные потоки, поступающие для выплаты ипотечных кредитов, то опять же выгода заключается в источнике дохода с поправкой на инфляцию, а не в самой ипотеке!

Суть, тем не менее, заключается в следующем:несмотря на то, что ипотека часто прославляется как защита от инфляции, сама по себе ипотека на самом деле не работает как таковая. Ипотека может высвободить активы для инвестирования в хеджирование инфляции или может быть использовано для покупки жилья, функционирующего как хеджирования инфляции или получать зарплату из заработной платы, которая сама хеджируется инфляцией. Но, в конце концов, эти результаты диктуются преимуществами хеджирования инфляции тем, как используется ипотека или доходы от нее, или как она будет оплачиваться… а не самой ипотекой! И, как и в случае с любым кредитным плечом, результаты могут быть двусторонними, а кредитное плечо увеличивает как положительные, так и отрицательные сценарии!

Что вы думаете? Считаете ли вы ипотеку средством защиты от инфляции или речь идет о том, как используются ипотечные средства? Вы когда-нибудь рекомендовали использовать ипотеку в качестве страховки от инфляции? Следует ли уделять больше внимания тому, как ипотечные кредиты используются для получения доступа к хеджированию инфляции?