После жилищного кризиса в последнее десятилетие уровень домовладения заметно снизился. В 2005 году более 69% американских домохозяйств владели домом, в котором они жили. Сегодня этот показатель составляет всего 64%. Снижение было особенно резким среди молодых домовладельцев. По состоянию на конец 2015 года менее 35 % взрослых в возрасте до 35 лет владели собственным домом.

Это второе ежегодное исследование SmartAsset лучших городов для тех, кто впервые покупает жилье. Прочитайте версию 2017 года здесь.

Не только недоверие к нестабильному рынку оттолкнуло молодых людей от покупки жилья. После кризиса практика ипотечного кредитования ужесточилась, а это означает, что молодым людям с более короткой кредитной историей может быть сложнее получить ипотечный кредит.

Еще одна проблема — доступность. Цены в настоящее время восстановились после своего докризисного пика, в то время как заработная плата в большей части страны не продемонстрировала такого же роста. Из-за этого некоторым потенциальным домовладельцам может быть сложно вносить адекватный первоначальный взнос или ежемесячные платежи по ипотеке.

Покупка дома? Сравните предложения по ипотеке с помощью бесплатного инструмента SmartAsset.

Эти проблемы более выражены в одних областях, чем в других. Например, самые дорогие рынки жилья можно найти в кластерах на западном побережье и на северо-востоке. Аналогичным образом, доступность ипотеки сильно различается в зависимости от местоположения.

Чтобы найти лучшие города для тех, кто впервые покупает жилье, SmartAsset изучил данные о доступности, доступности ипотеки и стабильности рынка жилья в каждом городе США с населением более 300 000 человек. Мы учитывали такие показатели, как количество одобренных HUD кредиторов, стоимость квадратного фута жилой недвижимости и волатильность ценовых изменений за последние пять лет. (Подробнее о нашей методологии читайте ниже.)

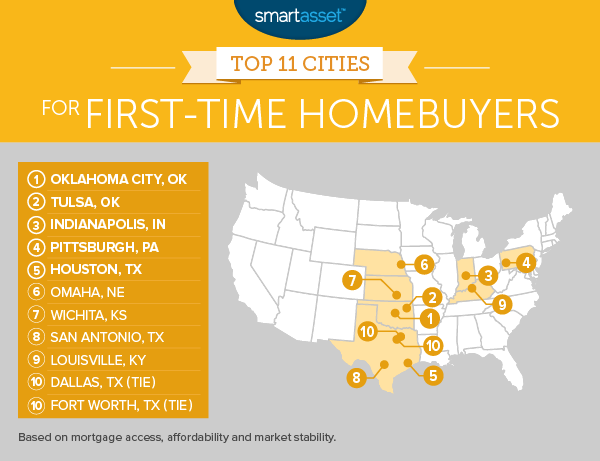

<сильный>1. Оклахома-Сити, Оклахома

Крупнейший город в штате Сунер, Оклахома-Сити, особенно хорошо известен своей доступностью и стабильностью рынка. По данным Zillow, средняя стоимость квадратного фута жилой недвижимости в Оклахома-Сити составляет всего 77,67 доллара США, 10 th самый низкий среди 66 городов США с населением не менее 300 000 человек. Это означает, что тем, кто покупает жилье в первый раз, может быть проще найти дом, соответствующий их бюджету.

При этом рынок в Оклахома-Сити был одним из самых стабильных за последние четыре года. Ежеквартальный индекс цен на жилье FHFA для Оклахома-Сити снижался (в годовом исчислении) всего четыре раза с 2010 г., что является пятым самым низким показателем среди всех городов в анализе SmartAsset.

Покупка дома? Узнайте, каким будет ваш платеж по ипотеке, с помощью ипотечного калькулятора SmartAsset.

<сильный>2. Талса, Оклахома

Талса - меньший и несколько более доступный рынок, чем Оклахома-Сити. Хотя ипотечных кредиторов здесь меньше, чем в столице Оклахомы (54 по сравнению с 75), цена на недвижимость ниже. Стоимость квадратного фута в Талсе составляет 71,83 доллара США, что является пятым самым низким показателем среди крупнейших городов Америки.

<сильный>3. Индианаполис, Индиана

Среди крупных городов Индианаполис является вторым по доступности рынком недвижимости в стране. Только Детройт имеет менее дорогой рынок покупки жилья. Тем не менее, в то время как Детройт имеет плохие показатели по таким показателям, как стабильность рынка и доступность ипотечных кредитов, Индианаполис оценивается довольно хорошо. Фактически, он занимает седьмое место в стране по коэффициенту кредитного финансирования — 77%. Аналогичным образом, всего пять отрицательных кварталов с 2010 года сделали Индианаполис восьмым городом по этому показателю.

<сильный>4. Питтсбург, Пенсильвания

Steel City снова входит в пятерку лучших городов для новых домовладельцев после еще 12 месяцев невероятной стабильности рынка. Согласно данным FHFA, наряду с Гонолулу, Питтсбург является одним из двух крупных городов США, в которых с 2010 года не было ежеквартального снижения цен в годовом исчислении. Такой тип ценовой стабильности может снизить нагрузку на новых домовладельцев, которые все еще привыкают к другим требованиям, предъявляемым к домовладению.

<сильный>5. Хьюстон, Техас

В Хьюстоне больше ипотечных кредиторов, одобренных HUD, чем в любом другом городе США:186. (Для сравнения, HUD перечисляет всего 67 таких кредиторов в Нью-Йорке). Это означает, что у жителей Хьюстона больше возможностей для получения ипотечного кредита.

<сильный>6. Омаха, Небраска

Согласно данным Ассоциации ипотечных банкиров, в Омахе самый высокий коэффициент кредитного финансирования среди всех крупных городов США. В 2014 году в округе Дуглас, штат Небраска (в котором находится Омаха), было подано 6 199 заявок на обычные некрупные кредиты по сравнению с 5 173 кредитами. Это коэффициент финансирования 83%. В среднем по крупным городам США этот показатель составляет 69%.

<сильный>7. Уичито, Канзас

Город Уичито, получивший первое место в прошлогоднем анализе, снова входит в десятку лучших городов для новых домовладельцев. Он получил очень высокие оценки за доступность, а соотношение доходов и расходов на жилье занимает второе место среди крупных городов США.

Вероятно, в этом году он снова занял бы первое или второе место, но с 10 отрицательными кварталами с 2010 года рынок жилья Уичито оценивается ниже среднего по этому показателю. Однако за последний год рост цен превысил 3%. (Примечание:SmartAsset не включал квартальные темпы роста в качестве показателя в прошлогодний анализ.)

<сильный>8. Сан-Антонио, Техас

Рынок жилья в Сан-Антонио переживает бум в течение последних нескольких лет. По данным FHFA, с третьего квартала 2014 года по третий квартал 2015 года цены выросли на 8 %. С конца 2011 года цены стабильно растут.

Тем не менее, он остается очень доступным, что является ключевым фактором для тех, кто впервые покупает жилье с ограниченным бюджетом. Стоимость квадратного фута в Сан-Антонио составляет 80,50 долларов. Для сравнения, цена на самом дорогом рынке страны (Сан-Франциско) составляет 855,75 долларов США.

<сильный>9. Луисвилл, Кентукки

Расположенный на границе Индианы и Кентукки, Луисвилл является экономической и культурной столицей штата Блуграсс. Второй год подряд он входит в первую десятку городов по числу покупателей жилья впервые. Это также хорошее место для молодых людей, которые заинтересованы в открытии своего дела, так как здесь одни из самых низких затрат на открытие бизнеса в стране.

<сильный>10. Даллас, Техас и Форт-Уэрт, Техас

Эти два соседа по соседству вместе занимают десятое место среди лучших городов для новых домовладельцев. Оба пережили высокую степень повышения цен на жилье в последние годы. По данным FHFA, цены в районе метро Далласа выросли на 11 % в период с третьего квартала 2014 года по третий квартал 2015 года.

В Форт-Уэрте, который является меньшим, но несколько более доступным рынком, чем Даллас, за тот же период рост составил 9%. Если эта тенденция сохранится, новые домовладельцы смогут быстрее накапливать капитал.

В нашем анализе рассматривались все города США с населением не менее 300 000 человек. Для этих городов мы рассмотрели следующие семь показателей, отражающих доступность ипотечного кредита, финансовую доступность и стабильность на каждом рынке.

Мы оценили каждый город в нашем анализе в соответствии с этими семью показателями. Затем мы усреднили эти рейтинги, придав каждому показателю равный вес. Общий индекс определялся этими средними рейтингами. Город с лучшим средним показателем получил 100 баллов по индексу.

Вопросы о нашем исследовании? Свяжитесь с нами в прессе @smartasset.com .

Фото:©iStock.com/Louis-Paul St-Onge