Если вы чувствуете разочарование в своей финансовой компании, вы не одиноки. У многих потребителей есть претензии к банкам или кредитным картам. Бюро финансовой защиты потребителей (CFPB) было создано, чтобы помочь потребителям подавать жалобы на финансовые компании. CFPB также публикует анонимные данные обо всех полученных жалобах.

Желаю получать вознаграждение за свои расходы. Наше руководство по бонусным картам может помочь.

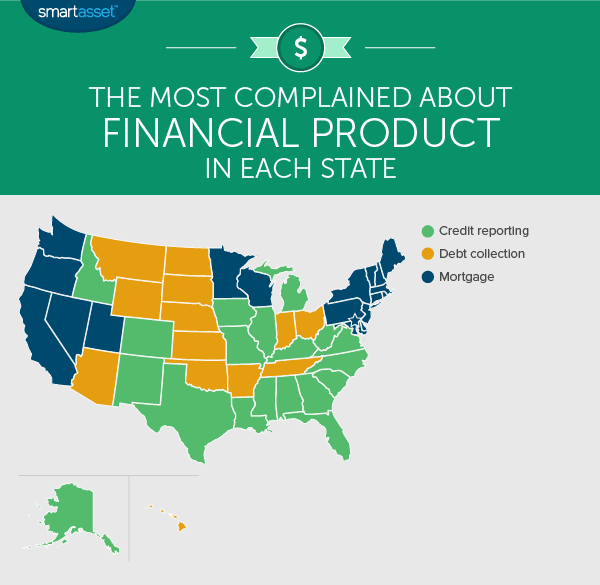

SmartAsset погрузился в данные CFPB, чтобы найти наиболее распространенные финансовые жалобы по штатам. CFPB классифицирует жалобы, которые он получает, по продуктам, включая более крупные темы, такие как ипотека или кредитные карты, а затем конкретные проблемы в каждой теме. Например, если потребитель хотел пожаловаться на неверную информацию в своем кредитном отчете, он подал жалобу в более крупную категорию кредитной отчетности, а затем более конкретную проблему неверной информации в кредитном отчете. В этой статье мы рассмотрим более крупные продукты, на которые больше всего жаловались в каждом штате, и конкретные проблемы, на которые они жаловались больше всего.

Жалобы на кредитные отчеты были наиболее частыми претензиями в 19 штатах, включая большинство южных. Флорида, Алабама, Арканзас, Техас, Луизиана, Джорджия и Миссисипи — вот некоторые из штатов, в которых на этот продукт чаще всего жаловались.

Подавляющее большинство этих жалоб (чуть менее 74%) касаются неверной информации в кредитных отчетах. Наличие неверной информации в вашем кредитном отчете может повредить вашему кредитному рейтингу, что затруднит получение одобрения на ипотеку или кредитную карту. Вот почему так много людей сталкиваются с проблемой подачи жалоб на неверную информацию.

Важно помнить, что вам предоставляется один бесплатный кредитный отчет в год от каждого кредитного бюро. Убедитесь, что вы усердно проверяете свой кредитный отчет и выявляете потенциальные неточности, чтобы их можно было исправить.

Другие четыре вопроса, которые подпадают под жалобы на кредитную отчетность, - это кредитный мониторинг или защита личности; расследование кредитной компании; ненадлежащее использование моего кредитного отчета; и не в состоянии получить кредитный отчет / кредитный рейтинг. Однако эти четыре проблемы вместе взятые составляют лишь 26 % всех жалоб на кредитную отчетность.

Если вам приходилось взыскивать долги, вы, вероятно, знаете, насколько неприятными могут быть преследования коллекторов. Жалобы на взыскание задолженности составили 21% от всех обращений в ЦФПП. Это был главный продукт, на который жаловались потребители в 13 штатах. Штаты, которые больше всего жаловались на взыскание долгов, в основном находятся на Среднем Западе. Сюда входят такие штаты, как Индиана, Канзас, Небраска и Северная Дакота. Жалобы на взыскание долгов также были самой распространенной жалобой на Гавайях.

Интересно, что основным разочарованием в связи со взысканием долга была не используемая тактика общения (на это приходилось 13% жалоб по этой теме), а скорее продолжающиеся попытки взыскать просроченную задолженность (41% жалоб). Многие потребители подали отчеты о том, что они уже выплатили задолженность или вообще никогда не задолжали.

Последние 19 штатов подали большинство своих жалоб на ипотеку. Все девять штатов на северо-востоке больше всего жаловались на ипотеку, как и несколько других, разбросанных по стране, включая Калифорнию, Вашингтон, Юту, Миннесоту и Висконсин.

Когда потребители жалуются на свои ипотечные кредиты, они обычно жалуются на платежи по ипотечным кредитам. Некоторые люди пожаловались на процесс осуществления платежей (41% жалоб на ипотеку), в то время как другие заявили, что не могут позволить себе платежи, а их финансовые учреждения не помогли найти решение (39% жалоб на ипотеку). Один из вариантов для тех, кто не может выплачивать ипотечные кредиты, — это рефинансирование на более выгодных условиях.

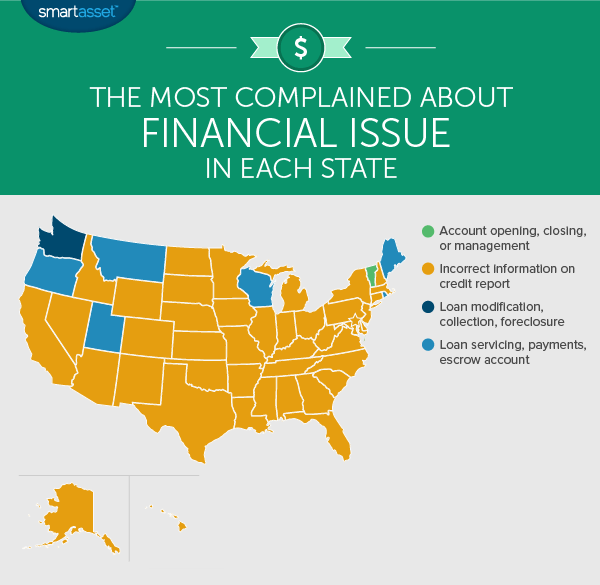

Большое количество потребителей сообщили о проблемах, связанных с неверной информацией в их кредитных отчетах. Из-за повсеместного распространения кредитных отчетов неудивительно, что в колоссальных 43 штатах неправильная информация в кредитных отчетах была проблемой номер один.

К сожалению, исправление ошибок в кредитном отчете может занять много времени. Один из советов для людей, оспаривающих требования, — делать это по обычной почте, а не через Интернет. Некоторые онлайн-формы оспаривания могут содержать пункты, которые лишают вас возможности подать в суд на бюро кредитных историй, если оно сделает что-то не так. Имейте в виду, что кредитные бюро не обязаны расследовать претензии, которые они считают необоснованными. Поэтому, если вы собираетесь подать жалобу, убедитесь, что вы правильно читаете свой кредитный отчет.

В шести штатах — Мэн, Монтана, Орегон, Род-Айленд и Юта — жалобы на проблемы с обработкой ипотечных платежей были наиболее частым спором. CFPB официально относит этот вопрос к категории «обслуживание кредита, платежи и счета условного депонирования».

В этой категории потребители жаловались на то, что они пытались произвести ипотечные платежи, и эти платежи не были точно отражены в их счетах. Это может означать, что платежи были потеряны или электронные платежи не зачислялись на счета потребителей. Другие потребители сообщали о подобных проблемах, когда платежи на их счета условного депонирования зачислялись неточно.

Только в одном штате, Вермонте, большинство споров касалось управления банковскими счетами. CFPB классифицирует это как «открытие, закрытие или управление счетом». Потребители, подпадающие под эту категорию, обычно жалуются, что не могут закрыть существующий банковский счет или испытывают трудности с открытием нового.

Для тех, у кого есть жалобы на банковский счет, стоит подумать о смене банка, особенно если вы можете найти банк с более выгодной процентной ставкой для сберегательного счета.

Штат Вашингтон направил большинство своих жалоб на проблемы, возникающие, когда домовладельцы не в состоянии выплатить ипотеку. Официальное название CFPB для этой категории — «модификация ссуды, взыскание, обращение взыскания». Это означает, что люди, которые жалуются в этой категории, не могут позволить себе платежи и ищут решения.

Как правило, жалобы в этой категории связаны с отсутствием реакции со стороны инициатора ипотеки потребителей. Примером этого может быть потребитель, который пожаловался на то, что не может связаться с ипотечным кредитором, когда он находится в процессе рассмотрения вопроса о снижении убытков. Другой пример:потребители, которые жалуются, что платежи по-прежнему недоступны даже после изменения их кредитов.

Интересно, что, несмотря на такой высокий уровень жалоб, только 1,61% ипотечных долгов в Вашингтоне являются просроченными. Всего на 100 000 жителей Вашингтона поступило около семи жалоб по этому поводу.

Если вам трудно выплачивать ипотечные платежи, модификация кредита – один из способов облегчить ситуацию, или вы можете рассмотреть возможность продажи без покрытия.

Чтобы выяснить, на что больше всего жаловались в каждом штате, SmartAsset просмотрел все данные CFPB за 2016 год. неверная информация в кредитном отчете). Затем мы посмотрели на общее количество жалоб по штатам и определили, какой продукт и какая проблема получили наибольшее количество жалоб. Обратите внимание, что в одном штате проблема, на которую чаще всего жалуются, может не относиться к продукту, на который жалуются больше всего.

Типы брокеров:полный спектр услуг, скидка, глубокая скидка

Обновления ZapERP 1.9.14

Сделайте следующие шаги, чтобы ваши финансы были непроницаемыми для угроз

Как восстановить брошенную корзину с помощью напоминания о брошенной корзине SocialBot?

Выиграете ли вы премию British Accounting Marketing Award в 2020 году?