Реальный риск, связанный с фондовыми рынками, — это не огромное падение. Это часто приводит к сильному восходящему движению раньше, чем позже. Реальный риск заключается в потерянном времени, когда рынок движется в никуда. За 10, 15 или 25 лет можно получить огромную абсолютную прибыль, но плохую годовую прибыль, если мы столкнемся с расширенным боковым рынком.

Боковой рынок — это рынок, на котором индекс не движется ни вверх, ни вниз слишком сильно. Естественно, можно говорить о бычьем, медвежьем или боковом рынке, только глядя в зеркало заднего вида, но то же самое и с нашей доходностью.

После того, как афера с Харшадом Мехтой сорвалась, Sensex никуда не делся в течение 10 лет. Это было наше собственное потерянное десятилетие поскольку правительство было банкротом (отсюда EPF, PPF дали 12%), а экономика только начинала открываться.

Рассмотрим этот странный пример:мужчина покупает одну единицу Sensex (предположим, что тогда было возможно инвестирование в индексы) всего за несколько дней до того, как 30 марта 1992 года сорвалась афера Харшада Мехты с индексом 4091,43 (стрелки внизу). В течение следующих 25 лет он сохранял непоколебимую веру в акционерный капитал и удерживал свои инвестиции, несмотря ни на что. Наконец, 24 марта 2017 года с индексом 29421,40 (увеличение на 619%) он проверяет полученную годовую доходность. Каков будет результат этого расчета? Это до дивидендов. Добавьте от 1,5% до 2% к доходу за счет дивидендов.

Это 8% прибыли до выплаты дивидендов! Достаточная ли награда за «терпение» и «дисциплину»? Естественно, когда я привожу этот пример, инвесторы и особенно продавцы жалуются:«Это сбор вишни. Средняя доходность намного лучше».

«Никогда не забывайте человека шести футов ростом, который утонул, пересекая ручей, глубина которого составляла в среднем пять футов. Этого недостаточно… чтобы выжить в среднем. Мы должны выжить в плохие дни». — Говард Маркс.

Наш финансовый план должен быть готов к наихудшему сценарию. Рассмотрим еще два примера. Sensex закрылся на уровне 4084 22 февраля 1994 г. и был на уровне 20 464 17 февраля 2014 г. Опять же, если вы посмотрите только на эту информацию, она кажется потрясающей – рост на 400 %, но годовой доход составляет всего 8 % (без учета дивидендов, но это не имеет большого значения, см. ниже).

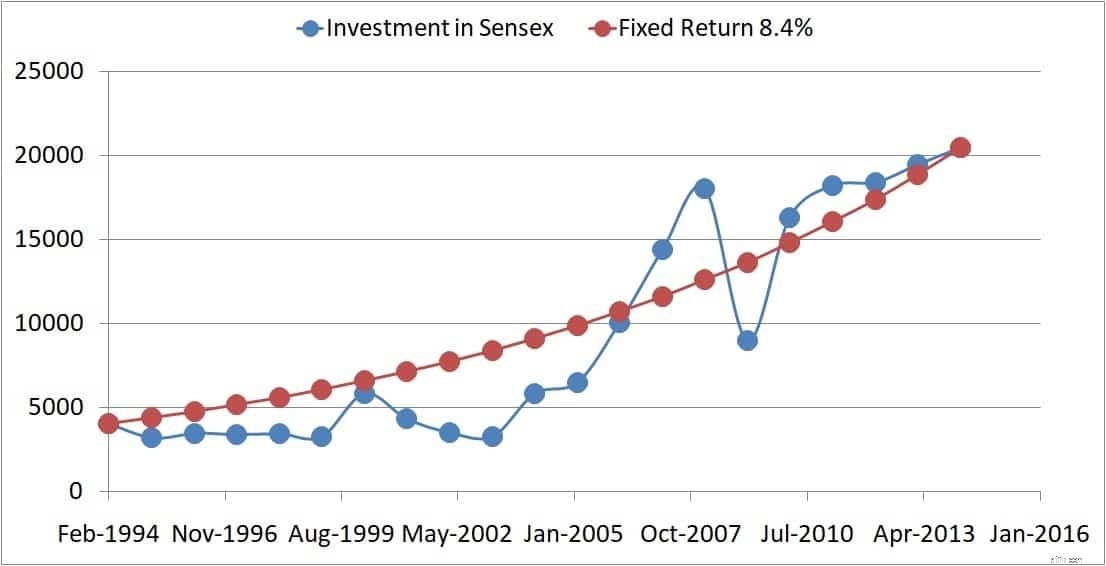

Причина плохой доходности, несмотря на огромный абсолютный прирост, заключается в «времени», «неправильном выборе времени» или «неудачном выборе времени». Несмотря на то, что расчет годовой доходности предполагает плавный рост, показанный ниже коричневыми точками, в реальном мире рост наших инвестиций может быть задержан из-за плохой последовательности доходов.

Обратите внимание, как боковое движение рынка 90-х значительно повлияло на рост, гораздо больше, чем крах 2008 года. Поможет более свежий пример, включая дивиденды.

Это также было тщательно отобрано:после восстановления 2008 года и до краха 2020 года. Nifty TRI переместился с 6168 18 сентября 2009 г. до 15412 15 сентября 2019 г., прирост 150%, но доходность всего 9,6% в годовом исчислении. Даты отмечены красными точками ниже.

Рынку потребовалось около 4+ лет, чтобы подняться из общего числа 10 лет, и несколько месяцев были потеряны из-за падения и восстановления после этого, что привело к плохой доходности (на этот раз с учетом дивидендов).

Это полный график скользящей доходности за 10 лет с годовой и абсолютной доходностью. Абсолютная доходность не учитывает время, и поэтому даже после краха 2020 года, когда XIRR составлял 5-6%, прирост составил 75-80%!!