Если мы посмотрим на падение Nifty с уровня начала февраля 2020 года, это, безусловно, похоже на крах. В конце концов, мы стали свидетелями самого большого внутридневного падения, в результате которого 10-летняя доходность Nifty SIP составила 2,3%; 14-летний SIP вернулся к 5%, и мы также увидели самый большой внутридневной прирост после 10Y, а затем прирост на 19% в апреле. Однако, если вы посмотрите на показатели оценки Nifty, вы увидите, что восстановление уже произошло или, что еще хуже, похоже, что рынок не рухнул!

Представленные данные относятся к 15 мая 2020 года. На момент написания (18 мая, 9:35 утра) Sensex снизился на 2,4%, поэтому важно помнить, что все может так или иначе меняться довольно быстро. Кроме того, даже в обычное время сигналы рыночной оценки могут сбивать с толку. Поэтому, пожалуйста, будьте осторожны при обработке графиков, показанных ниже. Сначала мы рассмотрим оценку Nifty. Ситуация для средних и малых капиталов может отличаться.

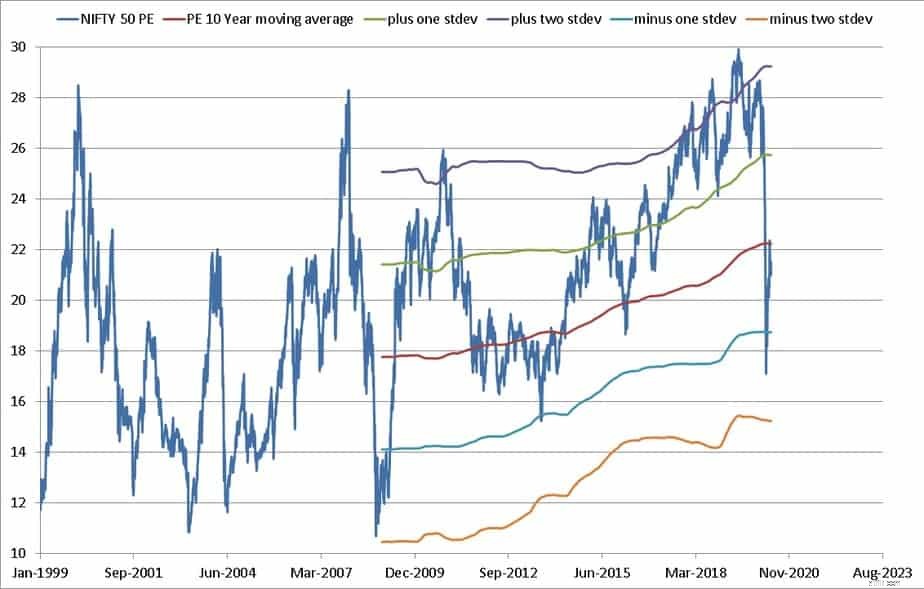

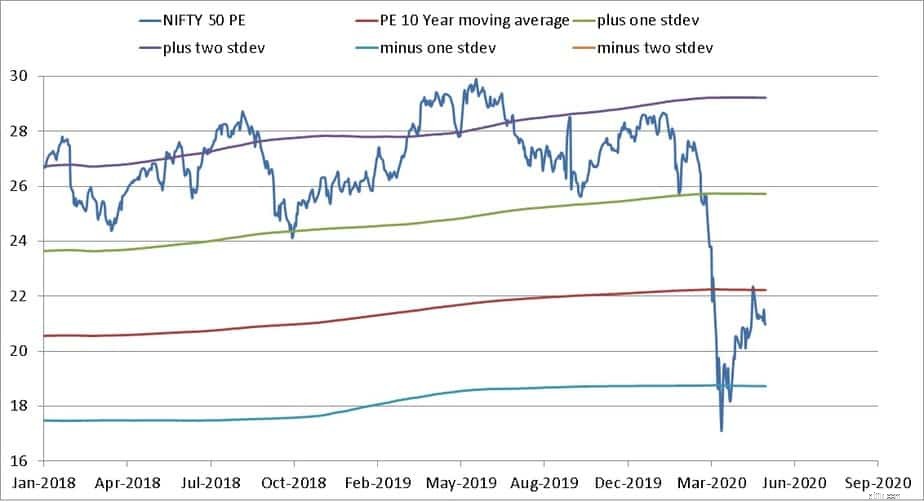

Во-первых, давайте посмотрим на NIfty PE с 10-летней скользящей средней и полосами стандартного отклонения. Это было построено с использованием инструмента оценки рынка Freefincal. PE — это цена, деленная на прибыль на акцию. Высокий показатель PE представляет собой переоценку по сравнению с прибылью акции или индекса.

Индекс Nifty PE скорректировался почти с плюс двух линий стандартного отклонения до минус одной линии стандартного отклонения, а после 23 марта вновь поднялся, приблизившись к среднему значению за 10 лет.

Крах 2008 года был намного глубже, и потребовалось больше времени, чтобы восстановиться. Если вы посмотрите на Nifty PE (пристально смотрите ниже), Nifty теперь «справедливо оценен». Он был «недооценен» всего несколько дней, как в августе 2013 года! Это сбой или просто исправление?

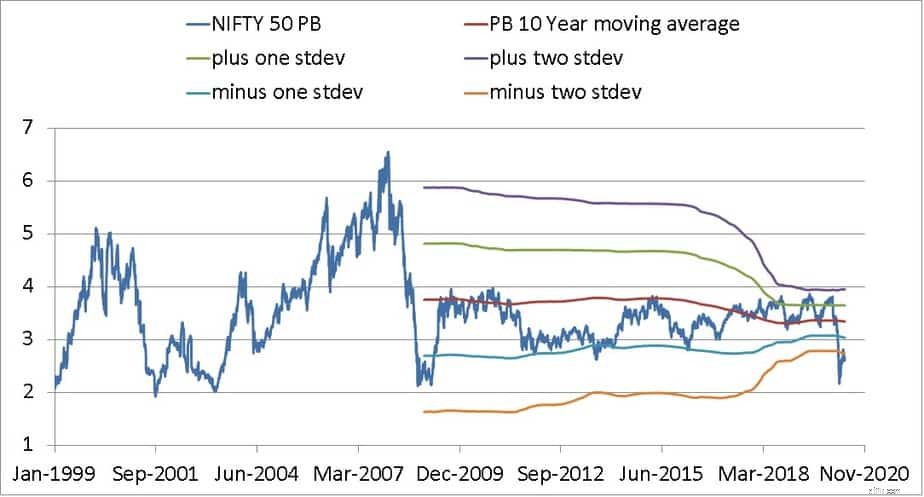

NIfty PB показан в том же формате, что и выше. Цена к балансовой стоимости говорит вам, сколько индекс торгуется по сравнению с тем, что он стоит на самом деле. Текущий ПБ примерно на два стандартных отклонения ниже его среднего значения за 10 лет, что сопоставимо с уровнями 2008 года. Значит ли это, что рынок недооценен?!

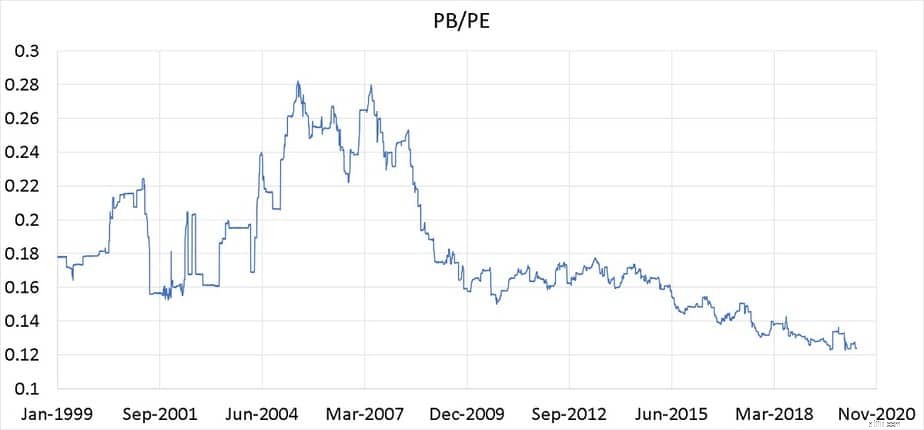

NIfty PB, деленное на NIfty PE =прибыль на акцию, деленная на балансовую стоимость, всегда является самой низкой. Это также известно как балансовая доходность и является мерой рентабельности собственного капитала. Это могло бы объяснить, почему доходность Nifty уже некоторое время снижается:доходность Nifty SIP за 15 лет упала до 8 % (снижение на 51 % с 2014 года).

Отличная ROE или PB, разделенная на PE с января 1999 г. по май 2020 г. Обратите внимание, что здесь нет никаких признаков краха, в отличие от 2008 г.! Нет никаких признаков увеличения ставки ROE в 2013-2019 годах, как во время бычьего забега до 2008 года. Вот почему я уже давно говорю, что бычий забег, свидетелями которого мы были, в основном пустышка.

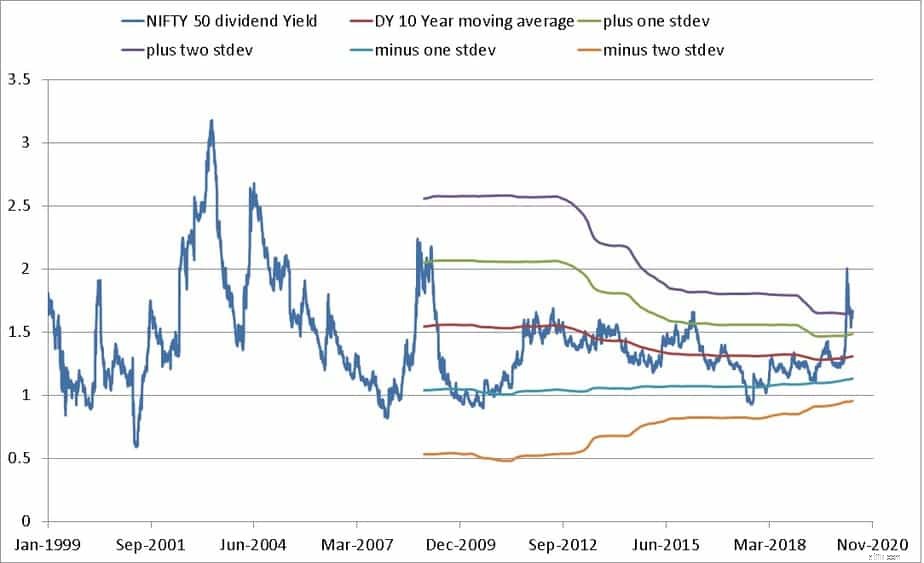

Дивидендная доходность Nifty также находится на уровне 2008 года. Низкая прибыль на акцию, кажется, поддерживает NIfty PE.

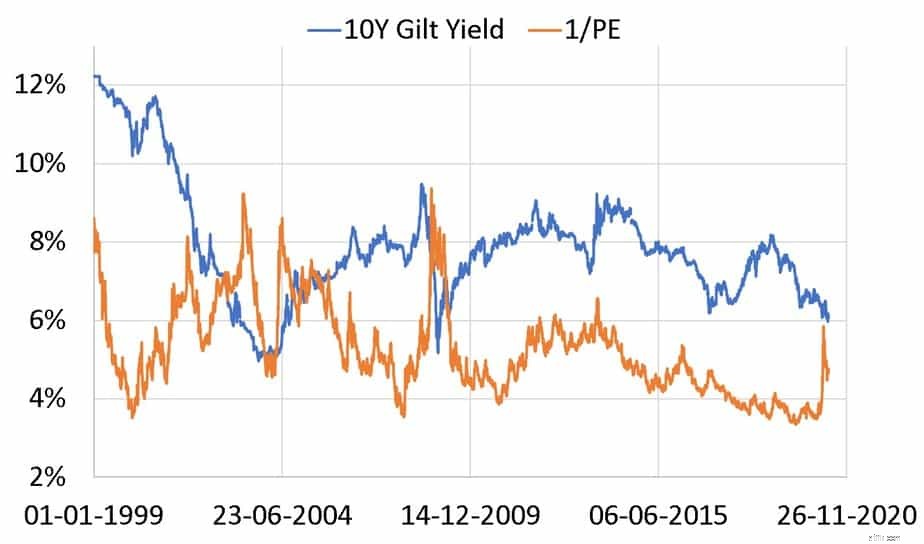

Поскольку дивидендная доходность не учитывает нераспределенную прибыль, можно использовать обратное значение PE, известное как прибыль. . Это прибыль от акций как «доходность» (что делает ее сопоставимой с доходностью по облигациям). Ниже показана доходность (1/PE) и доходность 10-летних ценных бумаг.

Во время краха 2008 года доходность золотых ценных бумаг резко упала, а цены на акции упали настолько, что доходность прибылей резко возросла. В 2020 г. доходность золотых свинок уже падала до обвала, а доходность резко упала и снова упала.

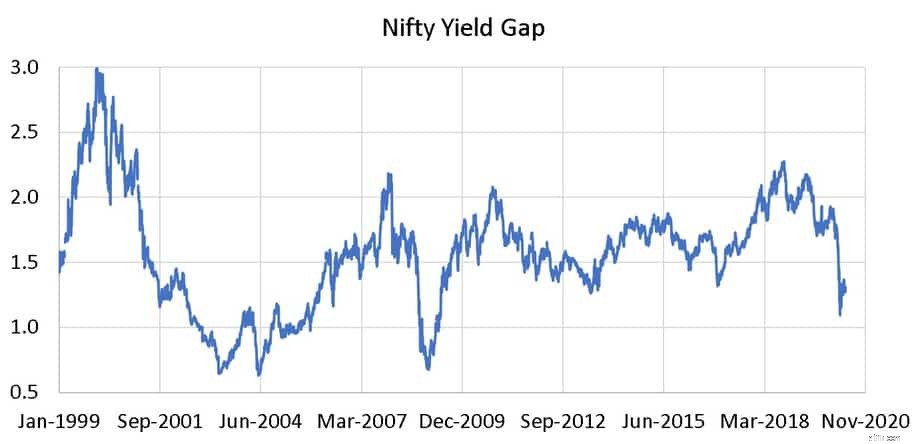

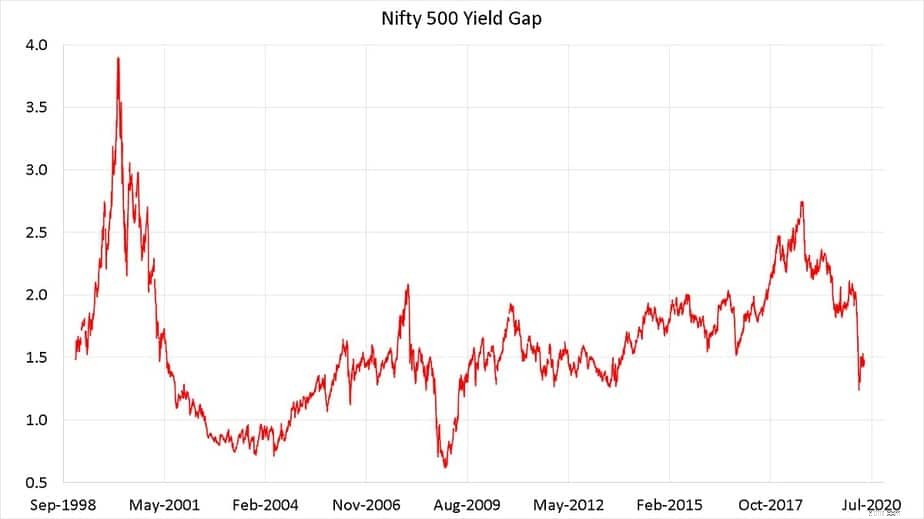

Мы можем определить разрыв доходности =(доходность 10-летних государственных ценных бумаг) X (коэффициент индекса P/E Nifty). Фонд динамического размещения активов DSP был на основе этой модели (ее сейчас нет). Подробнее о разрыве доходности можно узнать здесь:Паевые инвестиционные фонды с динамическим размещением активов:разрыв доходности против коэффициента P/E

Разрыв доходности <1 означает, что доходность акций <доходности облигаций, что указывает на благоприятное время для инвестиций в акции, и наоборот.

До бычьего рынка 2000-х годов, когда процентные ставки рухнули, разрыв доходности был <1. Это произошло на короткое время в 2008 году. В 2020 году он никогда не достигал 1, а сейчас составляет комфортные 1,28. Вы можете себе представить, почему DSP отошла от модели разрыва доходности. Во время бычьего рынка (управляемого прибылью или махинацией) разрыв доходности имеет тенденцию быть намного выше 1, и фонд инвестировал в облигации, когда мир был в акциях. То есть нет цели, нет прибыли! Дело в том, что крах 2020 года недостаточно глубокий (как на сегодняшний день).

Ситуация с NIfty 500 ничем не отличается.

Таким образом, падение в феврале 2020 года, хотя и одно из самых крутых в истории, на дату (15 мая), возможно, является скорее коррекцией от высоких оценок, чем крахом. Приведенный выше анализ указывает на исчезновение ROE с наших рынков, и с учетом блокировки могут потребоваться месяцы или годы, чтобы увидеть «правильный» бычий рынок, основанный на ROE. Не инвестируйте в акционерный капитал, если до вашей цели осталось всего несколько лет! В любом случае это рискованно, а теперь намного опаснее.

Руководство по созданию прибыльного портфеля паевых инвестиционных фондов в Индии

Обзор Energy Ogre - Как сэкономить 800 долларов в год на счетах за электроэнергию

Можно ли иметь авторизованного пользователя на банковском счете?

Трамп хочет еще 54 миллиарда долларов на оборону — вот что можно купить на эти деньги

Средняя цена страховки от урагана во Флориде