Я уверен, что вы читали в газетах о том, как некоторые долговые фонды обесценились из-за своих вложений в различные группы компаний IL&FS. В результате вы тоже видите потерю текущей стоимости ваших инвестиций. Вы не были к этому готовы.

Вкратце, рейтинговое агентство поставило под сомнение финансовую устойчивость этих компаний и понизило кредитный рейтинг.

Различные паевые инвестиционные фонды предоставляли кредиты этим компаниям на разные периоды времени. Схемы, в которых хранятся эти инвестиции, включают ликвидные фонды, ультракороткие фонды, фонды кредитного риска, гибридные агрессивные фонды и т. Д.

Поскольку выплата этих «займов» компаниям стала немного сомнительной, паевые инвестиционные фонды были вынуждены внести соответствующие корректировки (в сторону уменьшения) в свои бухгалтерские книги.

Отдельные инвестиции потеряли ценность, и, таким образом, это также оказало негативное влияние на чистую стоимость активов этих фондов. Судя по тому, что мы видим до сих пор, по большей части это временное явление. Реальность разыграется сама собой.

Большинство инвесторов задают вопрос:как долговые фонды могут потерять деньги?

Дело в том, что заемный фонд может выйти на отрицательную территорию.

Давайте сначала освежим два основных момента, касающихся заемных средств.

В случае, который мы обсуждаем, снижение кредитного качества повысило ожидания по процентным ставкам по инструменту с более низким кредитным качеством ( выше риск, выше ожидаемая доходность ) и, следовательно, падение стоимости.

Это падение могло быть временным. Хотя бухгалтерские причины вынудили уценку в стоимости, если схема фонда получит свои деньги обратно от IL&FS в дату погашения, мы надеемся, что чистая стоимость активов будет скорректирована обратно вверх.

Другой вопрос:не знали ли паевые инвестиционные фонды о проблеме кредитного качества, и если да, то зачем они инвестировали?

Как известно, вложения происходили в ликвидные и сверхкороткие фонды. Честно говоря, это ужасно в случае ликвидных, сверхкоротких или малых сроков.

Теперь дело за отдельными фондами, чтобы подвергнуть сомнению и пересмотреть свои короткие списки и процесс инвестирования.

Однако в случае кредитного риска или фондов с более длительным сроком действия с заявленным мандатом на инвестирование в такие ценные бумаги это не должно быть большим сюрпризом. Они будут вкладывать средства в ценные бумаги неинвестиционного уровня.

Что касается инвестора, вы, вероятно, зациклились на долговом фонде, потому что устали от низких процентных ставок FD банка с высокими налогами. Вы вкладывались во все виды инвестиций в долговые фонды в надежде получить более высокий гарантированный доход.

Вы также выбрали «фонд кредитного риска» или «возможности корпоративных облигаций» (также фонд кредитного риска сейчас), не понимая, во что вы ввязываетесь.

Итак, что теперь делать?

Что ж, никогда не поздно. Это хорошее время, чтобы пересмотреть основную концепцию инвестирования в долговые фонды, их безопасность, доходность, налогообложение и то, как они работают, особенно в отличие от фиксированных депозитов. Это должно помочь вам изменить свои ожидания и ваше портфолио.

Поехали.

После того, как вы пройдете через это, вы также можете захотеть посмотреть, как выглядят диаграммы инвестиций различных долговых фондов.

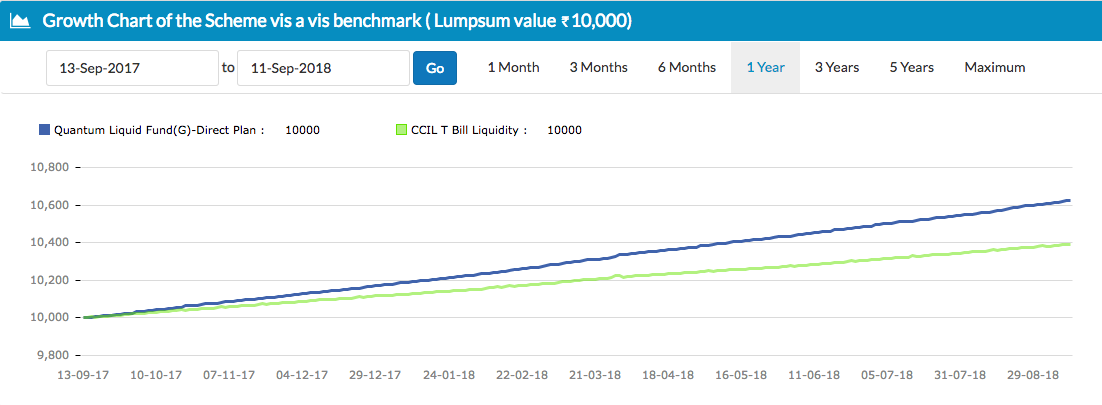

Прежде всего, это ликвидный фонд, который имеет большую цель - сохранение капитала, а затем получение прибыли. Данные за 1 год.

Источник:Unovest

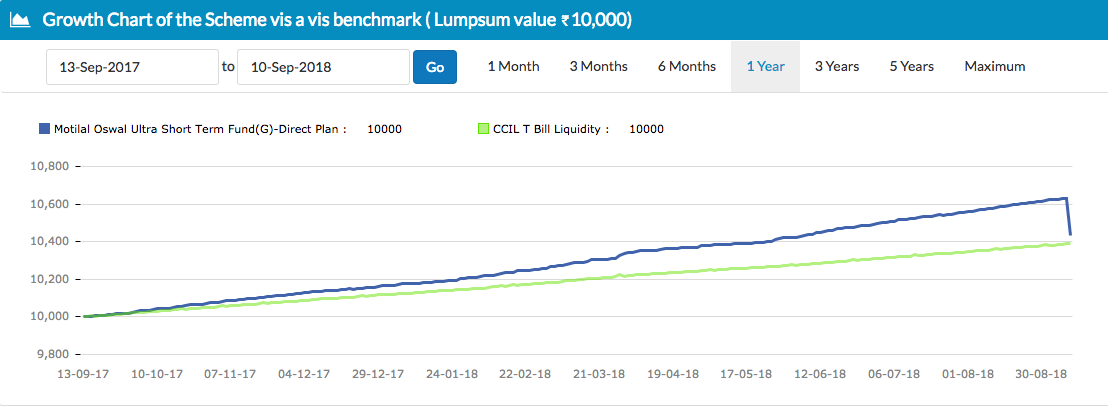

Кроме того, недавнее событие оказало влияние на Фонд ультракоротких облигаций. Данные за 1 год.

Источник:Unovest

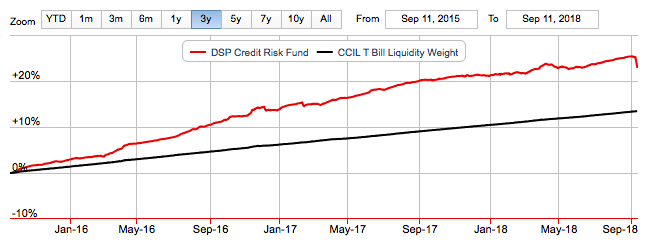

Далее идет фонд кредитного риска, на который также повлияло недавнее событие. Это больше 3 лет

Источник:Valueresearchonline.com

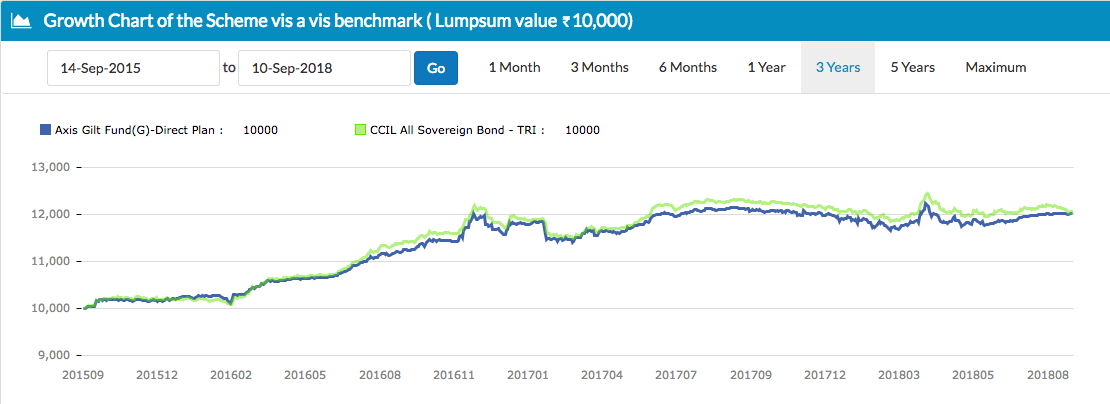

Наконец, Gilt Fund. Просто посмотрите на волатильность здесь за 3 года.

Источник:Unovest

Очень легко соблазниться высокой доходностью. Но такая высокая доходность требует большого терпения и обычно сопряжена с более высокими рисками, включая временную потерю стоимости.

Когда вы выбираете свой заемный фонд, знайте, какой путь вы ожидаете. Плавный или с взлетами и падениями. Также важно кредитное качество, которое фонд выбирает для своих инвестиций.

SEBI усовершенствовал классификацию заемных средств, чтобы вам было проще сравнивать и выбирать.

Пересмотрите новую классификацию долговых фондов, основанную на SEBI, и посмотрите, какой долговый фонд выбрать здесь.

Это довольно сложный вопрос. Надеюсь, вы не будете торопиться с этой запиской и медленно усваивать ее, чтобы принять правильные решения.

Как сообщить об убытках в криптовалюте и уменьшить свой налоговый счет

Как вы делите деньги со своей второй половинкой?

7 акций для покупки на случай, если бычий рынок остановился

Обзор IPO Go Fashion в 2021 году:премия для серого рынка, цена предложения и подробности!

Как рассчитать охват жилым помещением