В этой статье я сравниваю доходность 10-летнего ULIP по категориям с доходностью паевых инвестиционных фондов. ULIP в настоящее время продаются как «лучшая альтернатива» паевым фондам, поскольку они не облагаются налогом. Инвесторы, глядя на приведенную ниже доходность ULIP, должны осознавать огромную разницу между лучшими и худшими исполнителями в каждой категории ULIP. Поскольку невозможно узнать, будет ли выбранный нами ULIP соответствовать верхнему или нижнему пределу, покупка ULIP только для того, чтобы избежать уплаты налогов, является полным безумием, поскольку выход стоит дорого.

Естественно, что и в случае паевых инвестиционных фондов существует большой разрыв между лучшими и худшими игроками в каждой категории. Однако паевые инвестиционные фонды не имеют привязки (если только они не используются для экономии налогов. Даже в этом случае привязка на два года ниже, чем у ULIP), и поэтому инвестор имеет право выйти из неэффективного фонда, не беспокоясь о потеря пособий по страхованию жизни, как в случае ULIP.

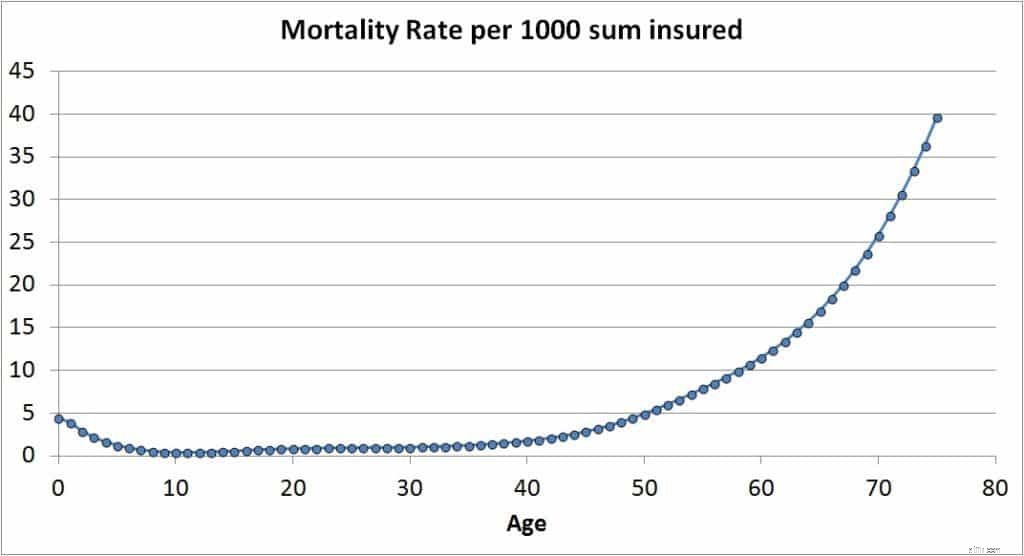

Что такое ULIP? План страхования с привязкой к паям - это паевой инвестиционный фонд, в котором страховщик вычитает премию по страхованию жизни из имеющихся паев фонда. Одно это заявление должно заставить вас держаться подальше от ULIP !! Если нет, примите во внимание, что этот страховой взнос, известный как плата за смертность, увеличивается с возрастом (в отличие от срочного плана) в соответствии с формулой:

Плата за смертность =коэффициент смертности (для пожилого возраста) x сумма риска / 1000 x 1/12

Паи будут вычитаться до тех пор, пока стоимость фонда ULIP не станет равной или больше суммы риска (гарантированная сумма).

Предполагая, что мы ограничиваемся прямыми планами, паевые инвестиционные фонды облагаются комиссией за управление фондом. Это сопоставимо с соответствующей оплатой ULIP.

Это означает, что доходность фонда ULIP, показанная ниже, немного выше, чем вы действительно получите. Это ключевое различие между ULIP и доходностью паевых инвестиционных фондов. Теперь давайте перейдем к сравнению доходности. Данные от Morningstar по состоянию на 10 марта 2019 г. Категории определены здесь .

Приведенное ниже сравнение основано на нескольких предположениях.

Мы можем увидеть сравнение категорий долговых фондов по ссылкам ниже.

Можно наблюдать закономерность между доходностью ULIP и доходностью паевых инвестиционных фондов. Однако я бы не стал воспринимать это всерьез. Достаточно, если мы понимаем возможный спред по доходности для обоих инструментов. Большая разница в том, что вы можете выйти из паевого инвестиционного фонда в любое время, и вы не потеряете страхование жизни (которое, если оно было взято, должно быть получено из другого источника). Несмотря на безналоговый статус, ULIP не имеет этого преимущества и поэтому уступает паевым инвестиционным фондам. Инвестор ULIP должен жить, надеясь, что его фонд не попадет в нижний квартиль (25%), в то время как инвестор взаимного фонда может выйти задолго до такого падения доходности.