Не являясь резидентом, вы можете выйти на фондовые рынки Индии. Подбирать акции самостоятельно — это не для всех. Такие инвесторы-нерезиденты могут получить доступ к фондовым рынкам через взаимные фонды акций.

В этом посте я расскажу об ответах на основные вопросы, которые могут возникнуть у инвестора NRI об инвестициях во взаимные фонды в Индии. Я также расскажу о процедуре, которой могут следовать NRI, чтобы начать инвестировать в взаимные фонды в Индии.

Да, NRI могут инвестировать в паевые инвестиционные фонды в Индии как на репатриируемой, так и на нерепатриируемой основе.

Для инвестирования в паевые инвестиционные фонды в Индии не требуется одобрения RBI или любого другого органа.

Прежде чем инвестировать в паевые инвестиционные фонды, вам необходимо пройти процедуру KYC (знай своего клиента), т. е. вы должны соответствовать требованиям KYC.

Обратите внимание, что вы НЕ необходимо повторить упражнение KYC с каждым AMC (паевым фондом). Эту процедуру нужно пройти всего один раз. Ваш KYC автоматически обновляется в центральном репозитории. Вы можете проверить свой статус KYC здесь . Если вы соответствуете требованиям KYC, вы можете инвестировать в любой взаимный фонд в Индии.

Вам необходимо предоставить следующие документы в AMC (инвестиционный фонд) или агенту R&T:

Вы можете ознакомиться с полным набором инструкций в форме KYC.

Помимо отправки вышеуказанных документов, вам также необходимо пройти личное подтверждение (IPV). Во время ИПВ уполномоченное должностное лицо подтверждает ваше присутствие и сверяет копии вышеуказанных документов с оригиналами.

Если вы находитесь с визитом в Индии, вы можете просто посетить любой филиал CAMS, Karvy, AMC или офис дистрибьютора в вашем городе с вышеупомянутыми документами и завершить процесс. Проверка документов и IPV будут выполнены одновременно, и все готово.

Вы можете обратиться к уполномоченным должностным лицам зарубежных филиалов зарегистрированных коммерческих банков, зарегистрированных в Индии, нотариусу, магистрату суда, судье, посольству/генеральному консульству Индии в стране вашего проживания. Таким лицам разрешается делать IPV вместе с проверкой оригиналов.

После завершения IPV (и проверки документов) вы можете отправить форму KYC вместе с вышеупомянутыми документами в фонд или агентам R&T (CAMS, Karvy). Ваша информация KYC будет обновлена в системе через несколько недель.

Вместе с формой и документами KYC вы можете отправить форму покупки (Common Application Form) вместе с чеком на сумму покупки. Кроме того, вы также должны отправить форму декларации FATCA-CRS. Как правило, общая форма заявки автоматически содержит форму декларации FATCA-CRS.

Если вы хотите инвестировать на безвозвратной основе, вы можете инвестировать со своего счета NRO.

В качестве альтернативы, если вы хотите инвестировать на репатриационной основе, средства для покупки должны поступать с вашего счета NRE или FCNR или внутренним денежным переводом из-за границы.

Для учетных записей NRO и NRE будут созданы отдельные фолио взаимных фондов, чтобы их было легче отслеживать.

NRI не может инвестировать в иностранную валюту.

Для настройки SIP вы можете отправить заполненную регистрационную форму SIP в АМЦ или через дистрибьютора. Кроме того, вы также можете настроить SIP онлайн.

Однако, поскольку SIP требует автоматического дебетования вашего банковского счета, вам придется предоставить одноразовый банковский мандат (OTM) AMC/RTA/посреднику (чтобы они могли дебетовать ваш банковский счет).

Жители могут предоставить этот мандат онлайн через проверку Aadhaar (пример). CAMS также предоставляет аналогичную возможность электронного мандата, но только для резидентов.

Нерезиденты могут предоставить такой мандат в бумажной форме. Это несложно, но требует физического шага.

Есть много способов:

Вышеупомянутые два варианта позволят вам инвестировать в регулярный план схем MF.

Если вы хотите инвестировать в прямые планы схем MF

Если вы не понимаете разницы между обычными и прямыми взаимными фондами и уверены, что это повлияет на доходность, прочтите этот пост.

Если вы хотите инвестировать в прямые планы схем MF, но не можете выбрать средства самостоятельно, вы можете обратиться к зарегистрированному SEBI инвестиционному консультанту, получить совет и впоследствии инвестировать в прямые планы на схемы MF.

Ключ заключается в соблюдении KYC. Если вы соответствуете требованиям KYC, вы можете делать практически все в Интернете. Вы можете покупать, активировать, запускать и отменять SIP онлайн.

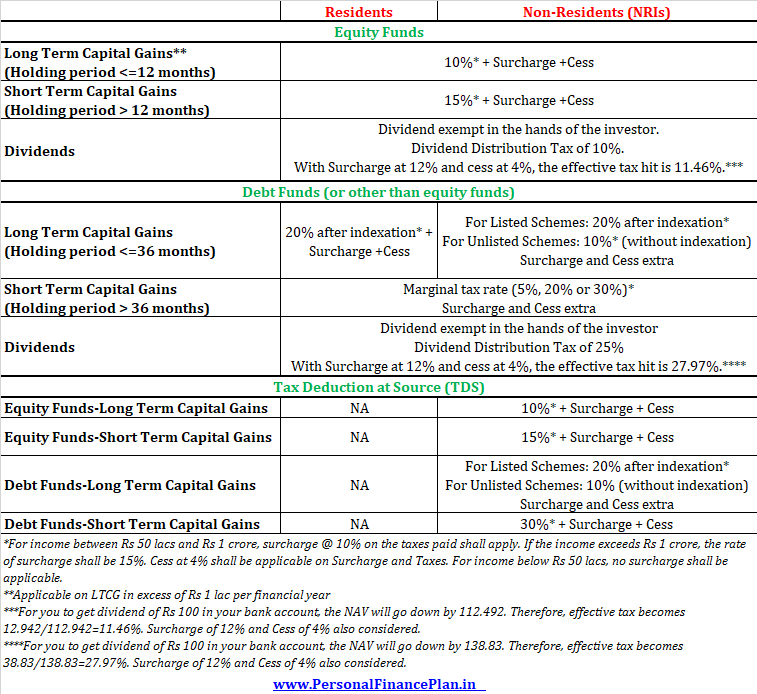

Налоговый режим ничем не отличается от налогообложения резидента-инвестора.

Инвестиционные фонды :Краткосрочный прирост капитала (срок владения <1 года) облагается налогом по ставке 15%. Долгосрочный прирост капитала (срок владения> 1 года) облагается налогом по ставке 10% (применяется с 2019 финансового года). LTCG в размере 1 лака рупий освобождается от налога за финансовый год. Налог применяется только к LTCG, превышающему 1 лейк. рупий.

Долговые средства :Краткосрочный прирост капитала (срок владения <3 лет) облагается налогом в соответствии с вашей налоговой ставкой. Долгосрочный прирост капитала (срок владения> 3 лет) облагается налогом по ставке 20 % за вычетом индексации.

Наценка и скидка оплачиваются дополнительно.

Дивиденды в руках инвестора не облагаются налогом. Тем не менее, AMC уплачивает (удерживает) налог на распределение дивидендов (DDT) до выплаты вам дивидендов. В случае фондов акций DDT составляет 10 % в случае фондов акций. Поскольку DDT начисляется на валовой основе, фактическое налоговое обязательство составит 11,46 % (включая цессию и надбавку).

Для долговых взаимных фондов DDT составляет 25%. Таким образом, налог на дивиденды составит 27,97 % (включая налог и надбавку).

Вот последняя информация о налоге на прирост капитала взаимных фондов для NRI.

Дополнительную информацию о налогообложении взаимных фондов NRI и TDS о выкупе см. в этой публикации.

Да, это может быть проблемой для многих NRI.

Для NRI, если существует перспектива налоговых обязательств, налог вычитается по самой высокой ставке подоходного налога.

TDS на краткосрочный прирост капитала (STCG) по фондам акций составляет 15%.

TDS на LTCG по фондам акций составит 10%. Обратите внимание, что даже несмотря на то, что LTCG для фондов акций / акционерного капитала освобожден от налога в размере 1 лака рупий в год, AMC все равно будет вычитать TDS для всего LTCG. Это потому, что AMC не знает о других ваших доходах.

TDS по STCG для заемных средств будет составлять 30% (независимо от вашей налоговой ставки).

TDS на LTCG для заемных средств будет составлять 20% (без индексации).

Если какой-либо излишек налога был вычтен, вы можете потребовать его обратно при подаче налоговой декларации.

Дивиденды не облагаются налогом в руках инвесторов. Следовательно, TDS неприменим.

Обязательно к прочтению: Подоходный налог и ставки TDS для NRI

Выручка от погашения может быть напрямую зачислена на ваш банковский счет (NRO или NRE). Вы также можете получить выручку от погашения чеком.

Если вы являетесь NRI в США или Канаде, следующие дома взаимных фондов теперь начали принимать инвестиции в

Таким образом, достойный выбор теперь доступен даже для NRI в США. Однако не все КУА принимают онлайн-инвестиции. Вам рекомендуется проконсультироваться с соответствующим AMC о дальнейших действиях. Но да, будьте готовы его выбить. Настройка инвестиционного счета для NRI в США и Канаде может быть сложной задачей.

Американские NRI сталкиваются с дополнительными налоговыми проблемами, поскольку инвестиции MF в Индии квалифицируются как PFIC (пассивная иностранная инвестиционная компания). Инвестирование в индийские взаимные фонды создаст дополнительные проблемы с налогами и соблюдением законодательства для таких инвесторов.

FIRC расшифровывается как Сертификат иностранного внутреннего денежного перевода. Это подтверждение того, что вы переводите деньги на ваш банковский счет NRE/NRO.

Некоторые AMC настаивают на FIRC для транзакций покупки. Идея состоит в том, что только те доходы от продаж зачисляются на счета NRE, где покупка была совершена через учетную запись NRE.

Если вы не предоставите FIRC, у вас возникнут проблемы во время погашения. Вместо того, чтобы кредитовать ваш счет NRE в Интернете, банк отправляет чек на ваш адрес для корреспонденции. Таким образом, вам придется сначала отследить чек, а затем внести его на свой счет NRE. Получение чека, зачисленного на ваш счет NRE, — одна большая проблема.

Честно говоря, я никогда не мог понять полезность FIRC в транзакциях MF.

Поскольку инвестиции осуществляются в индийских рупиях со счета NRE/NRO, не может быть FIRC для соответствующей транзакции покупки в рупиях. FIRC может использоваться только для зачисления денег на счет NRE или NRO (внутренний перевод).

Кроме того, существуют отдельные фолио для инвестиций NRE и NRO. Поэтому, если вы выкупаете акции из фолио взаимного фонда NRE, деньги на покупку должны были поступить с банковского счета NRE. И вы всегда можете ожидать, что банк (где находится счет NRE) проверит, что на счета NRE зачисляются только соответствующие кредиты. Поэтому для меня мало смысла, почему AMC должен запрашивать FIRC во время погашения.

Однако, поскольку я не являюсь экспертом FEMA, могут возникнуть более серьезные проблемы, чем те, о которых мне известно.

FIRC не приходит бесплатно. Вы должны заплатить за эти сертификаты. Сборы будут различаться в зависимости от банка.

Преимущество заключается в том, что КУА в порядке с банковскими выписками, отражающими соответствующие транзакции покупки. Вам действительно не нужно подавать FIRC в AMC. Достаточно банковских выписок.

Индия может предоставить отличные возможности с точки зрения доходов, но вы также должны учитывать риск обменного курса.

Несмотря на то, что вы рассчитываете получить более высокую прибыль в Индии, помните и о риске обесценивания рупии. Например, вы инвестируете 100 000 долларов США в Индию по обменному курсу 65 индийских рупий за доллар США. Общий объем инвестиций составляет 65 рупий. Ваш корпус растет на 10% в год до 1,05 крор за 5 лет. Предположим, что рупия обесценивается с 65 индийских рупий за доллар до 85 индийских рупий за доллар. Таким образом, 1,05 крор рупий эквивалентны 123 539 долларам США. Доходность 4,3% годовых. в долларовом выражении.

Это сообщение было впервые опубликовано в июне 2016 года и с тех пор обновлялось.

Отдача при инвестировании в фондовый рынок? Да, это возможно благодаря фондам ESG. Вот как вы можете принять уча…

В LIC Jeevan Labh нет LABH

Сколько стоит полис срочного страхования жизни на миллион долларов?

Эти 5% дивидендов могут увеличить ваш пенсионный доход.

Что лучше:срочное страхование или страхование жизни?