Планы Mutual Fund Direct существуют уже более 5 лет.

В прямых планах схем паевых инвестиционных фондов , вы инвестируете напрямую в паевой инвестиционный фонд. В этом нет посредников или дистрибьюторов. Таким образом, вы экономите на посреднических расходах. Это отражается в более высокой доходности по сравнению с обычными планами схем MF.

Под обычным (или дистрибьютором) планы, вы инвестируете через дистрибьютора или посредника. AMC возмещает посреднику компенсацию от нашего имени. Таким образом, стоимость (коэффициент расходов) выше для обычных планов. Помните, что вы ничего не платите напрямую. AMC делает это, и это приводит к более высоким затратам и меньшим доходам.

Все остальное (портфель, управляющий фондом и т. д.) одинаково для прямых и обычных планов.

То, что прямой план схемы MF обеспечит лучшую доходность, чем обычный план той же схемы MF, - это известный факт. Это математическая конструкция. Ничто не может этого изменить. Но насколько лучше?

Обязательно прочтите:Почему вам следует инвестировать в прямые планы схем паевых инвестиционных фондов?

Теперь, когда у нас есть данные за более чем 5 лет, давайте оценим превосходство прямых планов над обычными планами схем MF.

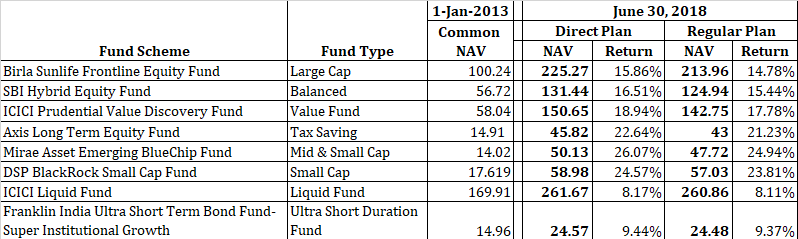

Я собрал несколько популярных фондов по категориям.

Вы можете видеть, что оба плана (прямой и регулярный) были начаты с одинаковым значением 1 января 2013 года. С годами NAV прямых планов росла быстрее, чем NAV регулярных планов. Это связано с тем, что прямые планы приносят большую прибыль, чем обычные.

Обратите внимание, что этот разрыв будет только увеличиваться.

Вы также можете видеть, что разница в NAV варьируется для разных типов фондов. Для фондов акций выглядит намного выше, чем для долговых фондов.

Обратите внимание, что я выбрал только один фонд из категории. Эти фонды не являются репрезентативными для категорий своих фондов. Например, разница в доходности между прямым и обычным планами не обязательно должна быть то же как ABSL Frontline Equity Fund. Он может быть больше или меньше в зависимости от вознаграждения посредника или другой учетной политики, которой придерживается фонд.

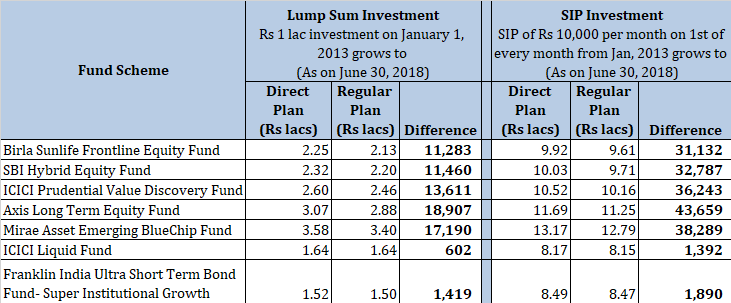

Посмотрим, к чему это приведет с точки зрения абсолютной доходности.

Вы можете увидеть разницу между стоимостью ваших инвестиций в прямые и обычные планы паевых инвестиционных фондов. Как упоминалось ранее, со временем эта разница будет только расти.

Если вы считаете, что разница невелика, обратите внимание, что разница составляет всего 66 месяцев (5,5 лет). Вы инвестируете в паевые инвестиционные фонды на гораздо более длительный срок.

Как видите, в случае заемных средств разница не так велика.

Никто не может сказать наверняка.

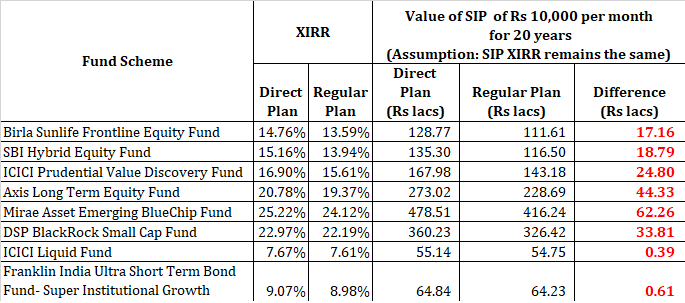

Если мы сделаем предположение, что разница в доходности (XIRR) будет такой же, как и в последние 5,5 лет, то мы можем попытаться оценить влияние. Однако нет никакой гарантии, что разница в доходности останется прежней. Он может быть выше или ниже.

Все, что вы можете сказать, это то, что прямые планы, безусловно, принесут большую прибыль, чем обычные.

Я рассматривал XIRR в течение 66 месяцев для прямых и обычных планов (от MorningStar ). Я предполагаю, что показатели (XIRR) прямого и регулярного использования останутся неизменными в течение 20 лет. Я знаю, что это предположение нереалистично, но оно дает представление (так что, пожалуйста, подыгрывайте).

Если бы это не подтолкнуло вас к инвестированию в прямые планы схем MF и переключению ваших инвестиций с текущих регулярных планов на прямые планы, ничего бы не произошло.

В зависимости от схемы MF разница в корпусе за 20 лет варьируется от 61 000 рупий до огромных 62 лаковых рупий.

И в этом сила сложения. То, что выглядело как небольшая разница в процентной доходности, в долгосрочной перспективе приводит к огромной разнице в абсолютных цифрах.

Если у вас возникли сомнения по поводу инвестирования в прямые планы, приведенные выше цифры устранят всю путаницу.

И разница могла быть больше. Судя по тому, что я видел по крайней мере с несколькими AMC, они взимают комиссию за транзакцию, если вы инвестируете в обычные планы. Комиссия за транзакцию переходит к дистрибьютору. Например, если вы инвестируете 10 000 рупий (единовременно или через SIP), 100 рупий (1%) пойдут дистрибьютору, и только оставшиеся 9 900 рупий будут инвестированы в обычные планы. Я не учел влияние этих 100 рупий на приведенные выше цифры.

Просто. Вкладывайте в прямые планы .

Сейчас существует множество веб-сайтов с прямым планом взаимных фондов. Вы можете зарегистрироваться на этих веб-сайтах за несколько минут и начать инвестировать в схемы в AMC.

Если вы инвестировали в обычные планы, вы также можете переключить свои текущие инвестиции в регулярные планы на прямые планы по истечении периода выходной нагрузки (обычно 1 год для фондов акционерного капитала), и налогообложение прироста капитала станет мягким.

Переход с обычного плана на прямой план схемы MF считается отказом от обычного плана и новыми инвестициями в прямой план. Следовательно, выходная нагрузка и обязательства по приросту капитала могут возникнуть при выкупе таких единиц в обычных планах. Более того, ваши инвестиции по прямому плану будут подлежать новой блокировке, если применимо, и выходному периоду загрузки

Прочтите:вы также можете получить скидки на инвестиции в MF

Прямые планы предназначены для самостоятельных инвесторов. У DIY-инвесторов есть время и навыки, чтобы самостоятельно исследовать и выбирать паевые инвестиционные фонды. Мало того, у них есть необходимая инвестиционная дисциплина. Когда дело доходит до инвестиций, первостепенное значение имеет инвестиционная дисциплина.

Если вы инвестируете в DIY, то инвестировать в обычные планы - это почти преступление. Итак, если вы инвестируете через такие порталы, как ICICIDirect, пора переходить к прямым планам.

Кроме того, вы можете обратиться за профессиональной консультацией к зарегистрированному в SEBI консультанту по инвестициям (RIA) или к платному специалисту по финансовому планированию . Такой советник может помочь вам выбрать подходящие средства и привить инвестиционную дисциплину. Впоследствии вы можете инвестировать в прямые планы.

SEBI RIA взимает плату за услугу. Комиссия может быть фиксированной или процентной от вашего портфеля MF. Попробуйте найти RIA, которое взимает фиксированную плату (а не процент от ваших активов). В долгосрочной перспективе вы будете платить гораздо меньше, если выберете фиксированную структуру комиссионных, особенно для крупных портфелей.

С другой стороны, если вы не уверены в своих исследовательских навыках, ваша инвестиционная дисциплина сомнительна и вы по-прежнему не хотите платить комиссию, вы преуспеете, если Выбирайте хорошего местного дистрибьютора и вкладывайте деньги в регулярные планы. .

Не падайте от 0,5% до 1% в год. избыточная доходность в прямых планах. Я допускаю, что разница в 1% в год приведет к большой разнице в долгосрочной перспективе. Однако цена неудачного выбора фонда, дизайна портфеля и плохой инвестиционной дисциплины может быть намного выше.

Я видел портфели, в которых инвесторы инвестировали в 40 паевых инвестиционных фондов и не более 10 000 рупий в каждый из этих фондов. Они чувствуют, что диверсифицируются, инвестируя в 40 схем паевых инвестиционных фондов. Некоторые инвестируют только в фонды средней и малой капитализации. Некоторые думают, что 25-26% годовых. дается в фондах акционерного капитала. Таким инвесторам следует обратиться за профессиональной консультацией.

Итак, если вы не являетесь самостоятельным инвестором, вы должны решить, хотите ли вы обратиться к дистрибьютору или в SEBI RIA.

Информация: Я зарегистрированный инвестиционный консультант SEBI и, следовательно, мог быть заинтересован в том, чтобы попросить вас обратиться за услугами к зарегистрированному инвестиционному консультанту SEBI.