Осведомленность о прямых взаимных фондах (или прямых планах схем взаимных фондов) растет.

А почему бы и нет?

Вы можете получать более высокую прибыль без дополнительного риска.

Глупо инвестировать в обычные планы, если вы - самостоятельный инвестор. Вы идете на компромисс с доходами без намека на совет.

Даже для тех, кто нуждается в помощи, может быть хорошим выбором работать с SEBI RIA (или платным специалистом по финансовому планированию) и впоследствии инвестировать в прямые планы (особенно если вы иметь большое портфолио). Пожалуйста, примите во внимание конфликт интересов, поскольку я являюсь агентом SEBI RIA.

Теперь вопрос:Как инвестировать в прямые взаимные фонды онлайн? Прямые планы взаимных фондов экономят ваши расходы, а онлайн-инвестирование обеспечивает удобство.

Я составил список различных онлайн-платформ или веб-сайтов прямых планов взаимных фондов в Индии. Вы можете попробовать эти порталы и выбрать тот, который лучше всего соответствует вашим требованиям.

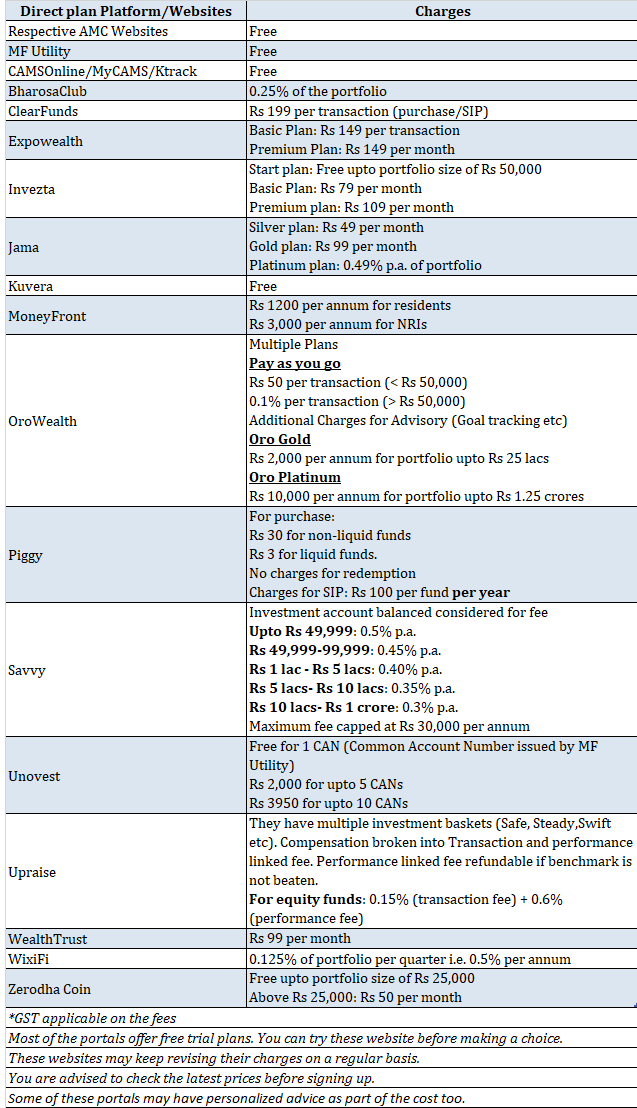

<ч />Вот список (в алфавитном порядке, за исключением первых двух записей) платформ прямого плана в Индии.

NRI также могут зарегистрироваться на этих платформах, чтобы инвестировать в прямые планы схем взаимных фондов.

Некоторые из этих платформ также могут разрешать инвестиции в обычные планы. Поэтому убедитесь, что к названию схемы, которую вы покупаете, добавлено слово «Прямой».

Пожалуйста, поймите, что это не реклама какого-либо из этих порталов. Я толком не пользовался ни одним из этих порталов (кроме MF Utility). На некоторые другие я только бегло взглянул.

Кроме того, я не планирую сравнивать эти порталы в ближайшее время. Я просто сравнил стоимость ниже для некоторых порталов (однако стоимость сама по себе не может быть критерием). Вам нужно выбрать правильный портал для вас. Лучше использовать популярную.

Обратите внимание, что даже если ваша платформа закроется, ваши инвестиции все равно будут в безопасности.

Прямые планы лучше всего подходят для инвесторов, работающих в режиме "сделай сам". Если вы не можете самостоятельно выбрать подходящие средства и боретесь с инвестиционной дисциплиной, лучше обратиться за советом к зарегистрированному консультанту по инвестициям SEBI (SEBI RIA) и впоследствии инвестировать в прямые планы.

Сравнение эффективности:прямые взаимные фонды и обычные взаимные фонды

<ч />Эти порталы прямых инвестиций имеют разные бизнес-модели. Некоторые взимают фиксированную плату, в то время как другие взимают плату за каждую транзакцию.

Вам не нужно ничего платить за транзакции через MF Utility, CAMSOnline или соответствующие веб-сайты AMC.

Многие из этих порталов основаны на MF Utility и, следовательно, могут разрешать инвестиции только в дома взаимных фондов, которые входят в состав MFU.

PayTM запустила бесплатную платформу прямого плана в PayTM Money. Многие платформы прямого плана стали бесплатными, чтобы избежать устаревания.

В отличие от многих порталов с обычными планами, эта платформа прямых планов может не иметь больших маркетинговых бюджетов. И тому есть четкая причина.

Например, платформа обычного плана будет приносить примерно от 50 000 до 1 лака в год от ваших инвестиций в размере 1 крор (при условии 0,5%–1% комиссионного дохода). С другой стороны, платформа прямого плана не будет приносить больше 2000 рупий в год за тот же или даже больший портфель.

Доход может варьироваться в зависимости от бизнес-модели. Поэтому этим платформам необходимо контролировать свои расходы.

<ч />Вы можете попробовать эти порталы. Почти все порталы предлагают бесплатный пробный период.

Я бы предпочел платформу с хорошей поддержкой.

Я ожидаю, что все порталы будут предлагать аналогичные функции. Не думайте, что они могут сделать что-то большее. Многие из этих порталов могут отображать очень сложную информацию, но я полагаю, что большая ее часть будет бесполезна для инвесторов MF.

Если вам нужно выбирать между различными моделями ценообразования, вы можете ответить на звонок, основываясь на шаблоне транзакции. Кстати, вложение в прямые планы схем MF уже экономит вам много денег.

Если вы совершаете несколько транзакций с небольшими суммами, порталы, взимающие плату за транзакцию, могут быть очень дорогими для вас . Модель с фиксированной оплатой может быть гораздо лучшим выбором. Например, если портал взимает 99 рупий за транзакцию покупки, а вы совершаете покупку на 5000 рупий, вы немедленно несете авансовые платежи в размере 2%.

С другой стороны, если вы совершаете всего несколько транзакций (настроили SIP и забыли об этом), комиссия за транзакцию может быть для вас дешевле (если только не установлена минимальная годовая плата). которую взимает веб-сайт).

Выполните простые математические вычисления. Вы найдете ответ (если вас беспокоит стоимость).

Ну, это зависит от того, видны ли ваши существующие инвестиции на платформах. Ваши старые инвестиции будут видны на веб-сайтах AMC, порталах CAMS/Karvy и в MF Utility. Вы можете перейти на прямую с таких платформ. Даже на тех веб-сайтах, которые используют MF Utility в качестве платформы для транзакций, вы можете переключиться с обычного на прямое. Подробнее на эту тему в этом посте.

Это известные мне платформы прямого плана. Их может быть намного больше. Если вам известны другие подобные порталы, сообщите мне об этом в разделе комментариев.

Раскрытие информации :я зарегистрирован в MF Utility как SEBI RIA и помогаю клиентам с онлайн-транзакциями в MF Utility. Поскольку MFU помогает предоставлять услуги моим клиентам, вы можете ожидать, что у меня будет немного слабости по отношению к MF Utility.

Запись была впервые опубликована в мае 2017 года и с тех пор обновлялась.

Читать :Типы долговых взаимных фондов

Читать :Стоимость некачественного финансового продукта намного выше, чем стоимость профессионального инвестиционного совета

Рекомендация книги : Богл о взаимных фондах:новые перспективы от разумного инвестора (Джон Богл)