В Финансовом законопроекте 2020 предлагается, чтобы физические лица должны были платить налог на дивиденды от акций и паевых инвестиционных фондов согласно плану с 1 апреля 2020 года. Мы обсуждаем, когда и как использовать дивиденды взаимных фондов в этом новом налоговом режиме.

Что такое дивиденды паевых инвестиционных фондов? Непонимание того, что такое дивиденды, является основной причиной того, почему инвесторы неправильно покупают паевые инвестиционные фонды с опционами на дивиденды. Когда фонд объявляет дивиденды, это относится к управляющему фондом, который продает некоторые акции, облигации или золото, чтобы распределить этот доход между держателями паев пропорционально количеству паев, которыми они владеют. Простое объяснение с числами см .:Когда паевые инвестиционные фонды объявляют дивиденды.

В варианте роста управляющий фондом не выполняет периодическую регистрацию прибыли. Нет разницы в доходности (CAGR для паушальной инвестиции и XIRR для множественных инвестиций) между вариантом дивидендов и вариантом роста.

Когда мы выкупаем из фонда, паи уменьшаются. Когда фонд объявляет дивиденды, чистая стоимость активов уменьшается на сумму предложенных дивидендов, но единицы остаются прежними. Оба метода приводят к снижению рыночной стоимости.

Жалко, что дивиденды от гибридных фондов были проданы пенсионерам как источник регулярного дохода. Введение ДДТ в паевые инвестиционные фонды по ставке 10% с 12% надбавкой и 4% налогом было первым ударом по таким инвесторам (и таким продажам). Эта эффективная налоговая ставка (DDT) в размере 10% x (1 + 12%) x (1 + 4%) =11,648% является действующим правилом (действует до 31 марта 2020 года). Второй удар - обложить их налогом по плите (с 1 апреля).

Нужны ли нам вообще дивиденды паевых инвестиционных фондов? Это зависит от нашего понимания опции и того, как ее использовать. Независимо от налогов, получать ежемесячные дивиденды в качестве «дохода» было излишним. Кроме того, регулярные дивиденды от нестабильного актива могут иметь катастрофические последствия

Использование 1:(A) Дивиденды предлагают способ снять некоторую "горячку" со стола или время от времени фиксировать некоторую прибыль (скажем, один или два раза в год). Было бы идеально, если бы эти дивиденды не облагались налогом или облагались налогом по низкой ставке. Однако даже при низком уровне налога основная цель управления рисками может быть достигнута.

Это совершенно непривлекательно на этапе накопления богатства. После выхода на пенсию, если у кого-то есть стратегия корзины, созданная из корзины пенсионных продуктов, тогда риск, связанный с корзиной акций, можно уменьшить с помощью дивидендов (не ежемесячных дивидендов, а обычных вариантов дивидендов, при которых выплата осуществляется только один или два раза в год).

Это автоматическая система резервирования прибыли, и деньги могут быть переведены в менее рискованные сегменты. Конечно, нужно будет платить налог в соответствии с размером этих дивидендов, и аргумент против этого будет следующим: LTCG имеет безналоговый лимит в один лакх и более эффективен с точки зрения налогообложения.

Эффективно с точки зрения налогообложения - да, но не с точки зрения риска, поскольку это может быть связано с эмоциями и предубеждениями, в отличие от периодических дивидендов. Поскольку эффективность риска имеет приоритет над эффективностью налогообложения, дивиденды по-прежнему могут использоваться как часть стратегии ведра независимо от размера налоговой плиты.

Те, кто не ценит уплату налогов как плоскую, должны спросить себя, какова альтернативная стратегия риска, которая у них есть. Совершенно неожиданная и противоречащая интуиции стратегия распределения активов до и после выхода на пенсию обсуждается в лекциях курса по целевому управлению портфелем.

Использование 2: Уменьшите (в идеале отмените) налог на прирост капитала , если риск между ростом и вариантом дивидендов одинаков.

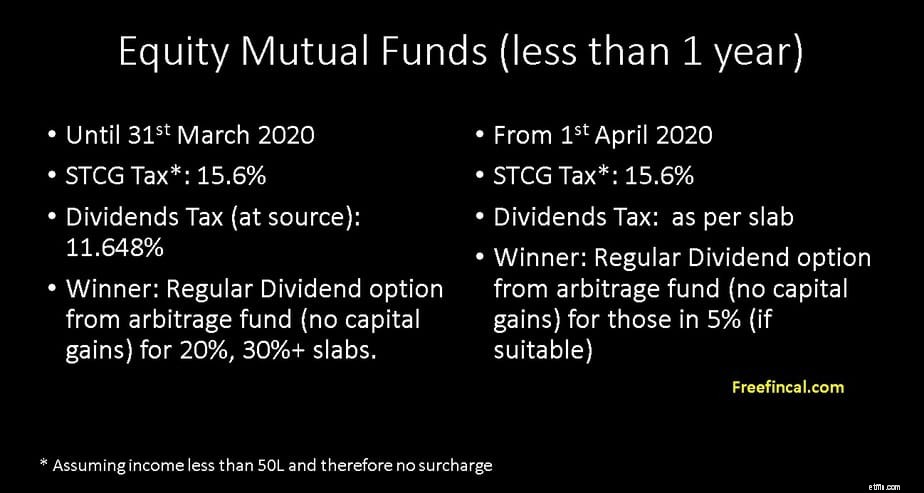

Предположим, вы хотите инвестировать, скажем, на 10 месяцев и выбираете арбитражный паевой инвестиционный фонд. При выборе варианта роста вы платите 15,6% налога (при условии, что доход меньше 50 л, и, следовательно, без дополнительных сборов).

Если вы выберете вариант еженедельных или ежемесячных дивидендов, чистая стоимость активов останется более или менее на том же уровне (поскольку прибыль полностью выплачена). Таким образом, не будет налога на краткосрочный прирост капитала.

Раньше дивиденды не облагались налогом! Даже при текущем ДДТ в размере 11,648% вариант дивидендов лучше, чем вариант роста на этой дюрации для тех, кто владеет слябами 20% и 30% +.

Для дивидендов, облагаемых налогом на единицу, дивиденды выгодны только для дивидендов, находящихся в 5% -ном слэбе (что является значительным).

Обратите внимание:мы можем сравнивать налогообложение роста и выплаты дивидендов только в том случае, если риск схож. В более раннем варианте использования деньги, вложенные в вариант роста в фонде акций после выхода на пенсию, более рискованны, чем вариант дивидендов.

Теперь давайте продлим вложение в арбитражный фонд более чем на год. Вариант роста будет облагаться налогом по ставке 10,4% (при условии, что доход менее 50 л и, следовательно, без дополнительных сборов) , если прирост капитала за этот финансовый год превышает 100 000 000 фунтов стерлингов.

Дивиденды по-прежнему будут облагаться налогом по единице. При отсутствии прироста капитала вариант дивидендов бесполезен при любой ставке.

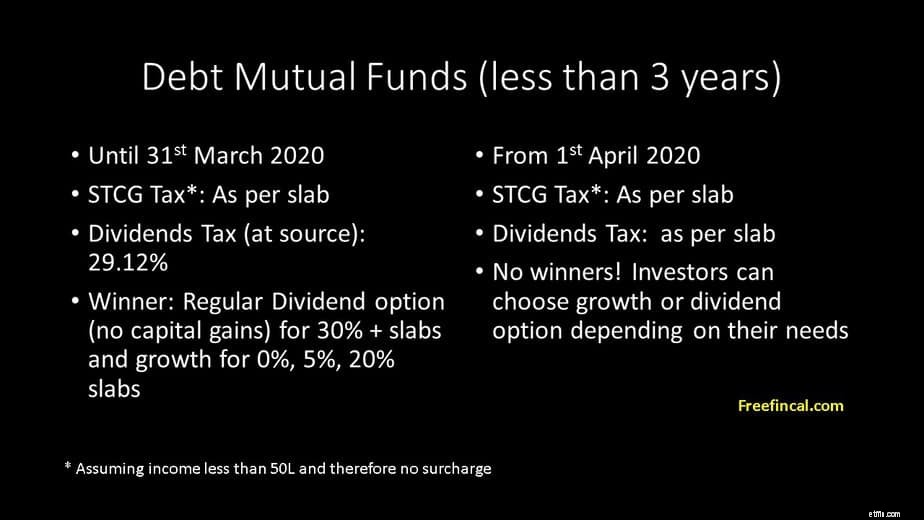

Давайте теперь посмотрим на ту же ситуацию для долгового фонда. Для инвестиций, сделанных на срок менее 36 месяцев, налог на прирост капитала рассчитывается по единице. Дивиденды также указаны в расчете на плиту. Это ставит на один уровень и рост, и дивиденды.

Текущий ДДТ составляет 29,12% (25% + 12% доплата + 4% сбор). Таким образом, с 1 апреля 2020 года все инвесторы могут рассмотреть вариант дивидендов в долговые фонды, по крайней мере, на срок не более 36 месяцев.

Если мне нужен регулярный доход менее трех лет, ежемесячные или еженедельные дивиденды из ликвидного фонда или фонда овернайт будут работать так же эффективно, как и SWP.

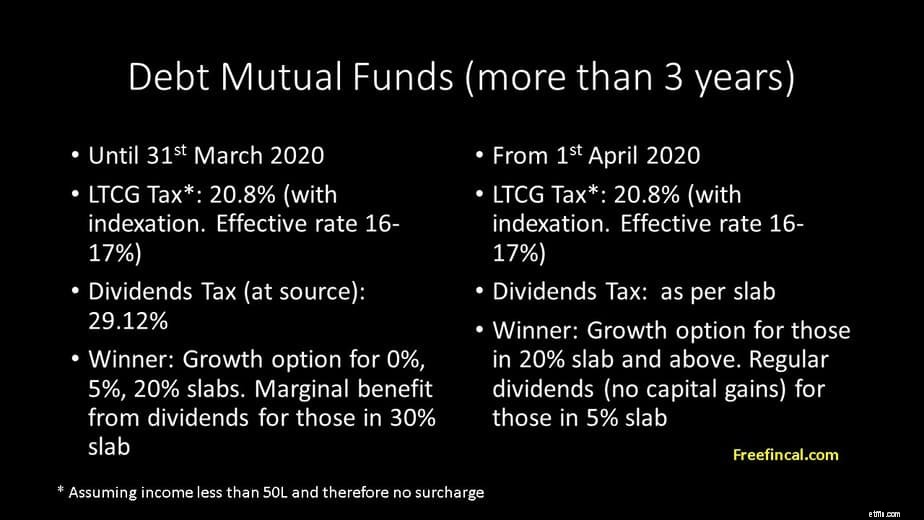

А как насчет более 3 лет? В этом случае налог на долгосрочный прирост капитала составляет 20,8% (при условии, что доход меньше 50 л и, следовательно, без дополнительных сборов). Это индексированный прирост капитала. Это после учета роста затрат в закупочной цене. Эффективная ставка налога будет около 16-17%, и это одинаково для всех налоговых плит.

Теперь дивиденды будут облагаться налогом в расчете на единицу продукции. Так что это благоприятно только для тех, кто находится в 5% -ном слэбе. Опять же, сравнение возможно, потому что риск такой же.

Налогообложение дивидендов паевых инвестиционных фондов согласно блоку может быть выгодным для тех, кто находится в пятипроцентном блоке (пока они остаются там!). Это относится к фондам акционерного капитала с дюрацией менее одного года и долговым фондам более трех лет (отсутствие недостатков ниже 3 лет).

Пенсионеры могут использовать это с умом, выбирать долговые фонды, наиболее подходящие для их нужд, и платить значительно более низкие налоги, чем фиксированные депозиты (на небольшую часть своего портфеля). Единственная практическая проблема заключается в том, что у пенсионеров с 5% -ной долей не будет значительных излишков корпуса или дохода, с которыми можно было бы поиграть. Так что не многие действительно выиграют от этих изменений, даже если они захотят поэкспериментировать с арбитражем и заемными фондами.

Для тех, кто находится в доле 20%, дивиденды из долгового фонда до трех лет - это новый вариант, хотя и не лучший. Больше всего пострадают те, кто находится в плите 30% или выше. Им придется рассматривать дивиденды только в том случае, если выгода перевешивает налог (стратегия ведра после выхода на пенсию).

Вы используете дивиденды паевых инвестиционных фондов? Как вы собираетесь изменить свою стратегию с апреля 2020 года? Прокомментируйте, пожалуйста, ниже.