Для инвесторов в долговые паевые инвестиционные фонды последние пару лет были тяжелыми. Когда кредитный риск проявился в долговых фондах, начиная с фиаско с ILFS и заканчивая последней историей Vodafone Idea, фонды сократили не только прибыль, но и основную сумму, что отправило инвесторов в режим паники.

Теперь вы можете быть тем, кто поклялся никогда больше не касаться заемных средств. Или вы могли бы сузить круг вопросов, задавая вопрос:«Могу ли я получить что-то без кредитного риска в портфелях?»

На сегодняшний день единственные фонды, не несущие кредитного риска, - это те, которые инвестируют только в государственные / суверенные облигации. Поскольку такие облигации косвенно поддерживаются правительством (центральным или государственным), выплаты гарантированы (ну, более или менее).

Поскольку они не несут кредитного риска, они обычно также имеют более низкий купон (помните о соотношении риска и вознаграждения), по сравнению, скажем, с корпоративными облигациями. Текущая доходность государственных облигаций составляет от 7% до 8%.

Есть несколько способов.

У вас есть возможность купить государственные облигации напрямую с бирж где они перечислены, используя вашу учетную запись demat. Время от времени возникают и свежие проблемы, и вы тоже можете в них участвовать.

Ориентировочный список существующих облигаций см. По этой ссылке на БФБ.

Однако ликвидность из этих облигаций - вопросительный знак. Объемы (на покупку и продажу) не очень высокие. Так что, если вы не желаете удерживать эти листинговые облигации до погашения, вас может ждать сюрприз, когда вы захотите продать.

Вы можете рассмотреть следующие категории:Gilt-фонды и 10-летние облигации с постоянным сроком погашения.

Эти фонды имеют право инвестировать только в государственные облигации. В то время как Gilt-фонды могут инвестировать в краткосрочные, среднесрочные и долгосрочные инвестиции, фонды с постоянным сроком погашения инвестируют в инструменты со сроком погашения 10 и более лет.

Эти фонды следуют базовому и тактическому портфельному подходам. Тактический портфель предназначен для активного управления портфелем, чтобы извлечь выгоду из среды процентных ставок и получить дополнительную прибыль.

Вот пример. Фонд облигаций с постоянным сроком погашения SBI Magnum перечисляет свою инвестиционную стратегию следующим образом:

« Инвестиции в ценные бумаги центрального правительства и / или государства считаются свободными от кредитного риска. Однако целью портфеля будет получение прироста капитала за счет активного управления процентным риском. «

Инвестиционная цель схемы - « обеспечить инвесторам доход, полученный за счет инвестиций преимущественно в государственные ценные бумаги, выпущенные центральным правительством и / или правительством штата, таким образом, чтобы средний срок погашения портфеля составлял около 10 лет».

Такое активное управление наряду с колебаниями процентных ставок может привести к периодам, когда средства приносят гораздо более высокую доходность, чем купонная ставка лежащих в основе облигаций.

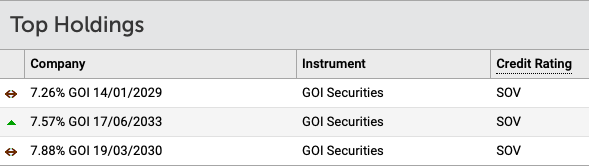

В качестве примера возьмем приведенный ниже портфель фонда SBI.

В портфеле 3 ценные бумаги с купонами от 7,26% до 7,88%.

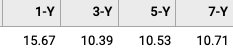

Однако годовая доходность (скользящая основа) фонда за последние 1, 3, 5 и 7 лет сильно различается, фактически намного выше.

Почему? Какое волшебство здесь произошло?

Что ж, фонд выиграл от сценария падения процентных ставок. Поскольку существует обратная зависимость между ценой облигаций и процентными ставками, первая имеет тенденцию расти, когда вторая падает. В результате стоимость вашего фонда растет, и вы получаете аккуратный прирост капитала.

Однако помните, что в более длительные периоды, например 10 лет и более, доходность, скорее всего, будет умеренной.

Интересным предложением этих фондов является то, что когда вы выбираете вариант роста, он не приносит вам никакого денежного потока, если вы не продаете паи фонда. Отсутствие потока денежных средств по процентам и, следовательно, отсутствие налога на прибыль.

Даже когда вы продаете, ваша прибыль классифицируется как прирост капитала. Фактически, если вы можете продержаться 3 года или более, вы получите выгоду от налога на прирост капитала в долгосрочной перспективе, который составляет всего 20% после индексации затрат. Этот налог снижает только около 1% валовой прибыли. Таким образом, вместо 9% вы можете получить 8% почтового налога. Неплохо!

С опцией взаимного фонда ликвидность тоже не вызывает беспокойства, поскольку вы можете покупать и продавать в любое время с самим фондом.

Теперь нет. количество опционов в настоящее время ограничено в пространстве ETF, и они также могут пострадать от ликвидности. Надеюсь, в будущем это изменится.

Здесь можно выбрать долгосрочные облигации Nippon India ETF. Основная инвестиционная цель схемы - получение оптимальной безрисковой доходности по кредитам путем инвестирования в портфель ценных бумаг, выпущенных и гарантированных центральным правительством и правительством штата. ( Источник:Информационный документ схемы )

Помните, что вы можете купить ETF только на бирже через ваш демат / торговый счет.

Похоже, вы уже были взволнованы перспективой инвестирования в эти облигации / фонды / ETF.

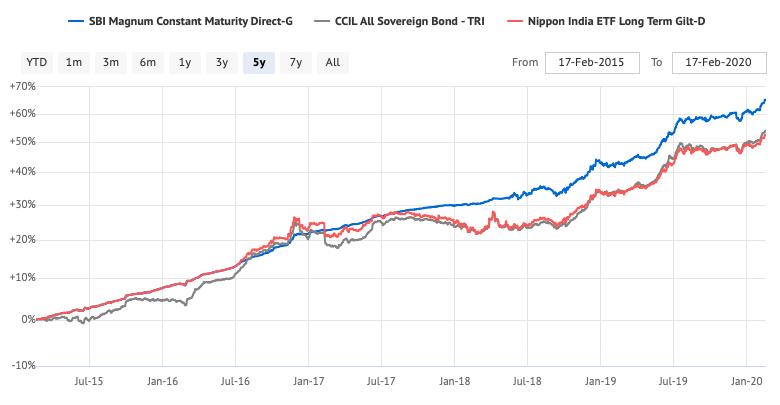

Что ж, прежде чем вам будут бросаться в глаза цифры производительности, посмотрите таблицу ниже.

Видите ли вы цены?

Это не прямая линия, как можно было бы ожидать от долгового / безопасного фонда с фиксированным доходом. Могут быть периоды, когда стоимость также может снижаться. Это не система фиксированного депозита или почтового отделения.

Осторожно в первую очередь. Не жадничайте, глядя на прошлые результаты. Краткосрочная игра может быть очень опасной и привести к эрозии богатства.

Если вы инвестируете в Gilt-фонды, покупайте их только для своего долгосрочного портфеля и распределения активов и ограничьте их общее размещение вашим портфелем.

Если защита капитала всегда является вашей первоочередной задачей, просто используйте безопасные ликвидные или сверхкороткие фонды, которые инвестируют в основном в государственные облигации.

Между вами и мной :Какие еще варианты инвестирования БЕЗ кредитного риска вы используете? Делитесь в комментариях. Если у вас есть дополнительные замечания или вопросы, не стесняйтесь спрашивать.