«Я проверил ежемесячный информационный бюллетень моего взаимного фонда акций и обнаружил, что распределение акций составляет менее 65% внутренних акций. Означает ли это, что он будет классифицирован как долговой взаимный фонд, и мне придется платить за него больше налогов?». Обсуждение.

Объявление: Доступен новый семинар:Как составить долгосрочный инвестиционный портфель — руководство для начинающих. Вы можете зарегистрироваться через эту форму .

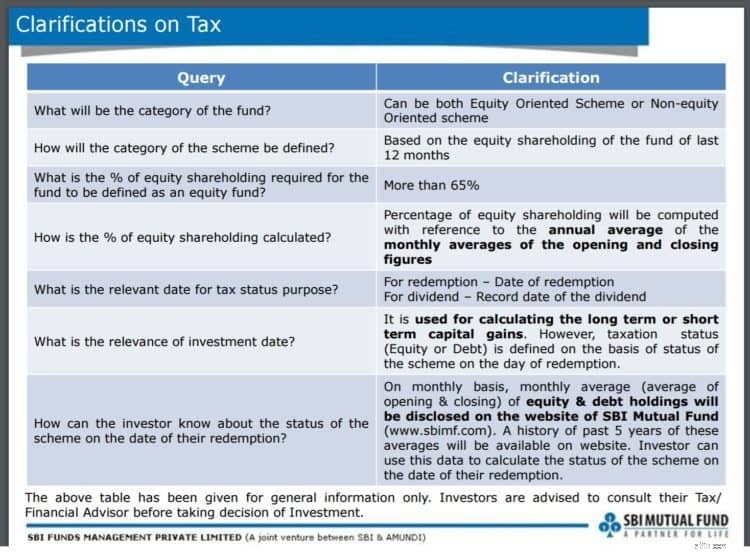

Начнем с точного определения фонда, ориентированного на акции:«Инвестор может обратить внимание, что налогообложение схемы, ориентированной на акции, будет применяться к схеме только в том случае, если активы схемы инвестируются в акции отечественных компаний для размере более 65% от общей выручки фонда. Доля участия в акционерном капитале фонда рассчитывается на основе среднегодового значения среднемесячных показателей открытия и закрытия. В любом другом случае будет применяться налогообложение по схеме, отличной от долевого участия». Источник: схема документа Фонд динамического распределения активов ВОО. Спасибо доктору Рамешу Мангалу за указание на это.

Должен ли я платить больше налогов, если доля участия в капитале моего фонда падает ниже 65%? Даже если распределение капитала составляет менее 65% в течение одного месяца, значение имеет среднегодовое значение ежемесячного распределения. Налоговый статус определяется на основе этого среднегодового значения. Налоговый статус может измениться, когда вы по-прежнему инвестируете. Только налоговый статус в месяц погашения определяет характер фонда и налог, который вы должны заплатить.

Для фонда SBI это среднегодовое значение рассчитывается ежемесячно, а данные о налоговом статусе доступны за последние пять лет. Причина в том, что у фонда есть политика распределения активов, в которой доля участия в капитале может варьироваться от 0 до 100%, а фиксированный доход - от 100% до 0%.

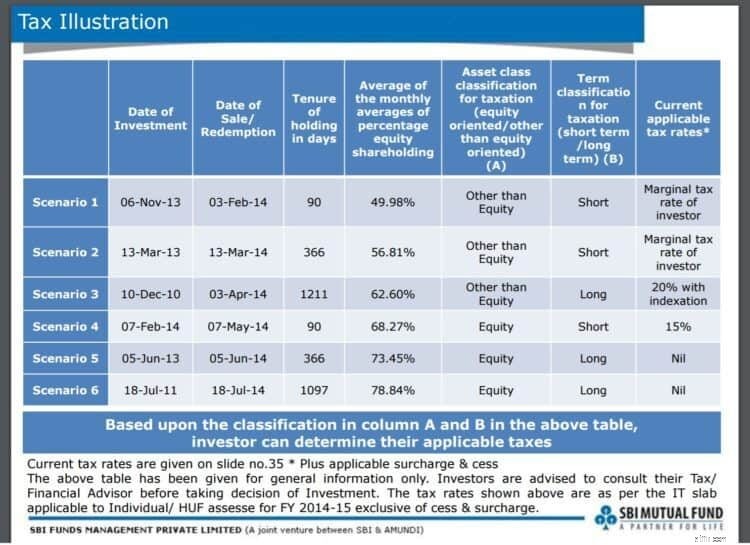

В презентационном документе фонда динамического распределения активов SBI представлены хорошие примеры того, как работает это правило. Два скриншота показаны ниже. Примечание. После публикации этой презентации правила налогообложения в отношении фондов акций изменились. Поэтому не обращайте внимания на указанную фактическую налоговую ставку.

Ключевые выводы: Если мы инвестируем в такой фонд динамического распределения активов, и в его инвестиционной стратегии говорится, что распределение капитала может сократиться до уровня ниже 65 %, то необходимо установить налоговый статус схемы в месяце погашения — мы надеемся, что другие КУА также опубликуют статус. данные, такие как SBI.

Затем срок владения должен быть рассчитан, а подходящий долгосрочный или краткосрочный налог на прирост капитала уплачивается в соответствии с налоговым статусом схемы — собственного капитала или долга. Для дивидендов следует использовать налоговый статус на дату регистрации дивидендов.