В течение долгого времени паевые инвестиционные фонды были заняты продажей ценных бумаг и выяснением того, какое значение имеет большой, средний, малый или многокапельный фонд для портфеля, в котором не хватало акций. Они были правы насчет распределения, но они не могли предположить, какой серьезный удар рынки нанесли этим портфелям, и заставили инвесторов задуматься, стоило ли им когда-либо инвестировать в акции.

Видите ли, мы любим свои достижения, но вдвое больше ненавидим свои потери.

Наконец, компании паевых инвестиционных фондов выяснили эту настоящую проблему инвестора. Предлагаемое решение - мультиактивный фонд.

Довольно просто. Фонд с несколькими активами предпочитает инвестировать в различные типы инвестиций таким образом, чтобы уменьшить вероятность / сумму потерь в портфеле. При этом он также нацелен на получение респектабельной прибыли.

Цель состоит в том, чтобы создать для инвестора менее пугающий опыт, чем полный доступ к капиталу.

Активы / инвестиции в меню:

Фонд определяет целевой диапазон распределения для каждого из вышеперечисленных и старается поддерживать это распределение. Это гарантирует, что ни один класс активов не окажется слишком недопредставленным или чрезмерно представленным в портфеле.

Нам нужно разбить это дальше на 2 части.

Уменьшают ли убытки мультиактивные фонды? Да, это так. Фактически, пара существующих фондов не потерпела ни одного календарного года с убытками.

Доставляют ли они респектабельную прибыль? Это будет большая дискуссия. Тот, который защищает вас от потерь, должен отказаться от потенциальной прибыли для достижения этой цели. Как только вы начнете стремиться к большему, вам придется начать мириться с краткосрочной временной потерей инвестиций.

По прошествии трех лет у них больше возможностей для получения положительной прибыли.

Фонд Motilal Oswal Multi Asset Fund недавно завершил свое первоначальное предложение. Последний NFO принадлежит Nippon India Multi Asset Fund.

По сравнению с другими существующими фондами с несколькими активами, у этих двух фондов есть дополнительная функция - международные акции.

Международные акции за последние несколько лет показали себя настолько хорошо, что любой портфель, который проведет тестирование на истории, чтобы показать, насколько прибыльна эта возможность, будет признан победителем.

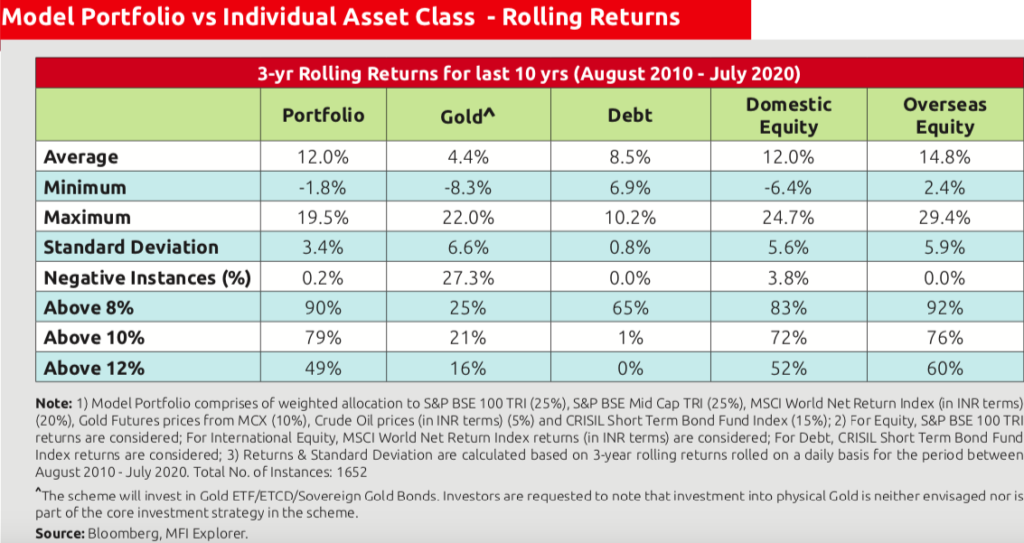

Nippon в своей презентации фонда показывает трехлетнюю скользящую доходность (при условии, что инвестиции были вложены в соответствии с ее распределениями) со средней доходностью 12%. Это при значительном снижении риска портфеля с точки зрения просадки.

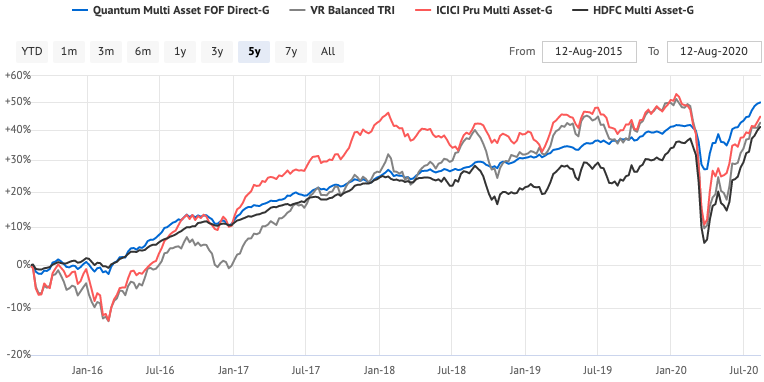

Посмотрите на изображение ниже, и вы поймете, о чем я говорю.

Посмотрите на последний столбец - Зарубежный капитал. Вроде отвечает за все возвраты модели. Реальность в ближайшие 10 лет может измениться.

Фонды динамического распределения активов используют в своих портфелях только акции, арбитраж и фиксированный доход. Акции обычно ограничиваются внутренними или индийскими акциями. Динамический характер в основном является функцией определения надлежащего уровня распределения капитала на основе множества факторов, имеющихся в их радаре.

Напротив, фонды с несколькими активами имеют более широкий выбор для работы. Они также могут использовать золото, другие товары и международные акции.

Фонды с несколькими активами обычно структурированы как фонд фондов, то есть фонды инвестируют в схемы акционерного капитала, долга или золота фондовых домов. Основная задача мультиактивного фонда - распределение активов. Базовый фонд осуществляет фактическое управление инвестициями.

Такая структура позволяет фондам подлежать налогообложению на основе долга. Если вы продаете до 3 лет с момента покупки, ваша прибыль облагается налогом в соответствии с вашей маржинальной ставкой подоходного налога. Если вы продаете через 3 года, вы попадете в индекс затрат, а затем заплатите 20% налог на долгосрочный прирост капитала от прибыли, индексированной по стоимости.

Фонд с несколькими активами похож на готовый диверсифицированный портфель.

Одним из больших преимуществ инвестирования в фонд с несколькими активами является то, что он выполняет самую важную работу для инвестора - поддерживает распределение активов.

Однако это происходит за счет соотношения затрат и затрат фонда.

Можно утверждать, что те деньги, которые они взимают, также помогают сэкономить все затраты на перебалансировку и налоги, и, что наиболее важно, они это делают. В отличие от инвестора, который может позволить предубеждениям диктовать поведение и приводить к неоптимальным результатам.

По сути, вы передаете работу на аутсорсинг вместе с затратами.

На мой взгляд, эта инвестиционная категория может работать для строгого инвестора типа «сделай сам» или «сделай сам», который понимает, что действительно важно распределение активов, и хочет фонд, который может предложить это по невысокой цене. Его / ее не интересует сравнение средств для поиска лучших исполнителей.

Ну, это зависит от многих вещей.

Чтобы не усложнять задачу, вы можете просто выбрать несколько, исходя из их инвестиционного мандата и послужного списка. Помните, что вам нужно выполнить работу по распределению активов. Возврат приходит позже.

Если выбранный вами фонд является фондом фондов, вы можете также сосредоточиться на соотношении затрат и расходов.

Если вас интересует НФО фонда Nippon India Multi Asset Fund, вот мои комментарии.

Я говорю:ИЗБЕГАЙТЕ пока. Пусть фонд отработает следующие 3 года и покажет, что у него есть. После этого вы сможете принять решение.