Говорят, что ULIP будут хуже, чем паевые инвестиционные фонды.

Обратное:паевые инвестиционные фонды принесут более высокую прибыль, чем ULIP, по одной простой причине - меньшие затраты паевых инвестиционных фондов.

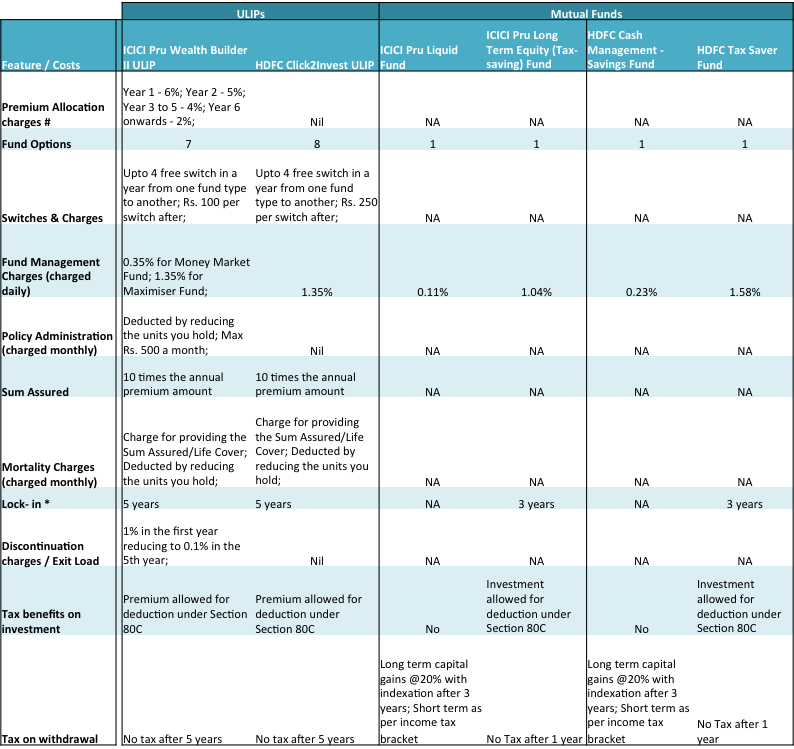

Вот сравнение 2 ULIP от 2-х лидеров рынка ICICI Pru Life Insurance и HDFC Insurance. Им противостоят паевые инвестиционные фонды той же группы компаний, которые, кстати, также являются крупнейшими в этой сфере.

Источник :MFs - Юновест; ICICI Pru ULIP - Документация по продукту; HDFC ULIP - Страховой сайт HDFC; Данные на 19 июля 2016 г.

Примечания :

Рассмотрены только прямые планы паевых инвестиционных фондов. Для лучшего сравнения были рассмотрены паевые инвестиционные фонды, сберегающие налоги

# Сборы за размещение премий вычитаются из премии. Это снижает вашу инвестиционную сумму.

* У ликвидных средств нет блокировки. Обычно выходная нагрузка в размере 1% применяется к фондам акционерного капитала, если они погашены в течение 1 года.

В паевых инвестиционных фондах нет налога на прирост капитала после 1 года владения.

Некоторые наблюдения из таблицы по ULIP и паевым инвестиционным фондам:

Стоимость страховой защиты в ULIP

Таким образом, ULIP также предоставляет вам страховое покрытие, которое как минимум в 10 раз превышает сумму вашего годового взноса. Но насколько реально получить страховку ULIP?

Например, вам нужно страховое покрытие в размере рупий. 50 лакхов. В ULIP вам потребуется надбавка в размере рупий. 5 лакхов в год, чтобы получить обложку такого размера. Часть этой премии будет использована для покрытия вашего страхования жизни, а остальная часть будет инвестирована в фонды с высокими расходами. По всей вероятности, вы не возьмете полис с такой высокой премией и, следовательно, оставите себя недостаточно застрахованным.

Напротив, в возрасте 35 лет вы можете купить долгосрочный план для своей страховки. Вы можете получить покрытие рисков в размере рупий. 50 лакхов за премию в размере рупий. 5000 ок. в год.

Разве это не интересно?

Итак, какой выбор вы бы сделали? ULIP или паевой фонд?