Возможно, вы заметили частые рассылки паевых инвестиционных фондов об изменении коэффициента общих расходов (TER). Иногда они сообщают об увеличении, а иногда о снижении TER. В некоторых случаях, особенно при непосредственном планировании, снижение TER является значительным. Через несколько месяцев после этого произойдет разворот.

Мы представляем историю TER вместе с изменениями в прямом и регулярном планах AUM и показываем, что внезапное снижение расходов является приглашением для инвестора покупать единицы. Как только AUM становится достаточно высоким, AMC увеличивает коэффициент расходов, получая прибыль от дополнительных AUM.

В феврале 2018 года SEBI выпустил циркуляр, в котором отмечал частые изменения. Однако, по их словам, об изменении необходимо уведомить инвесторов. Поэтому вместо того, чтобы изменять расходы по своему усмотрению, не информируя инвесторов, теперь КУА цитируют этот проспект и сообщают об изменениях. Ничего не изменилось.

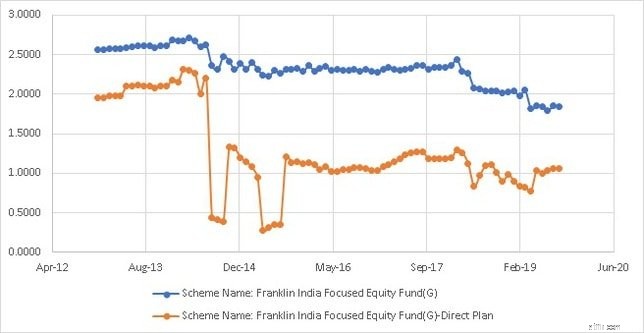

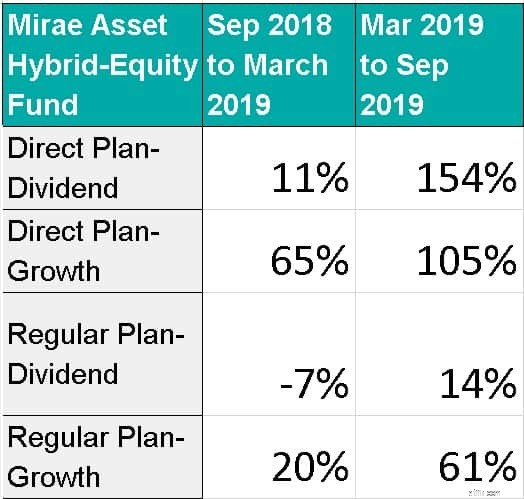

TER прямого плана этого фонда был изменен с 0,2% до 0,6% в сентябре 2019 года. Если мы посмотрим на историю соотношения расходов фонда, они уже вносили такие изменения раньше.

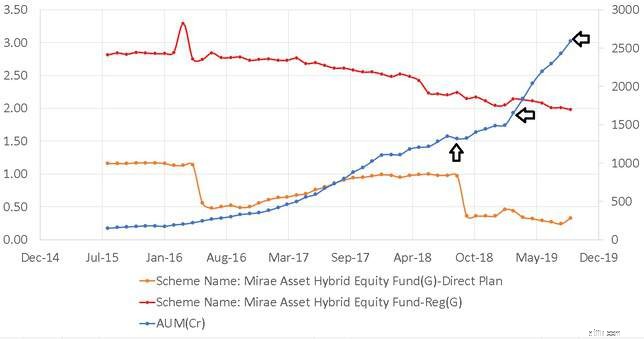

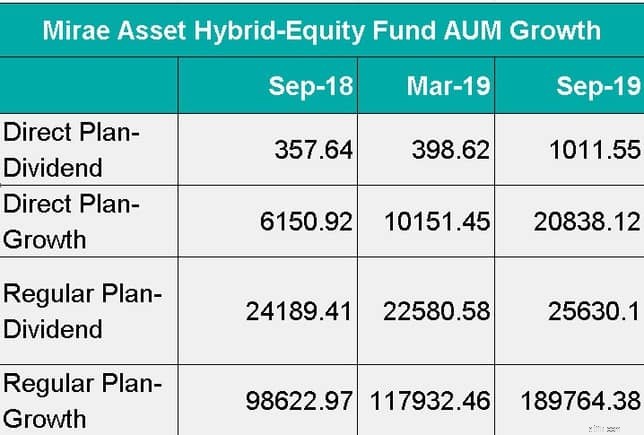

Между двумя стрелками AUM варианта прямого увеличения плана увеличился на 43%! То есть прямой план AUM увеличился после того, как TER упал. Средняя сумма под управлением за квартал с апреля по июнь 2015 года составила рупий. 304383,23 лакхов. Он поднялся до рупий. 435595,23 лакха за июль сентябрь 2015 г. Затем снова еще на 20% до рупий. 522327,79 лакха в октябре-декабре 2015 года. КУА незамедлительно увеличила TER в марте 2016 года.

Между двумя стрелками AUM варианта прямого увеличения плана увеличился на 43%! То есть прямой план AUM увеличился после того, как TER упал. Средняя сумма под управлением за квартал с апреля по июнь 2015 года составила рупий. 304383,23 лакхов. Он поднялся до рупий. 435595,23 лакха за июль сентябрь 2015 г. Затем снова еще на 20% до рупий. 522327,79 лакха в октябре-декабре 2015 года. КУА незамедлительно увеличила TER в марте 2016 года.

Влияние изменения сентября 2019 года проявится через некоторое время, потому что AMFI перестала обновлять NAV каждый месяц!

Обратите внимание на первое значительное снижение TER прямого плана:с 2,21% в июле 2014 г. до 0,44% в августе с апреля. - С июня 2014 года по квартал с июля по сентябрь 2014 года дивиденды прямого плана AUM выросли на 67%. Прирост прямого плана AUM вырос на 81%.

Обратите внимание на первое значительное снижение TER прямого плана:с 2,21% в июле 2014 г. до 0,44% в августе с апреля. - С июня 2014 года по квартал с июля по сентябрь 2014 года дивиденды прямого плана AUM выросли на 67%. Прирост прямого плана AUM вырос на 81%.

Увеличение AUM во время второго падения еще больше. Дивиденды прямого плана AUM увеличились на 324% с октября по декабрь 2014 г. по апрель-июнь 2015 г. Прямой рост увеличился на 444%

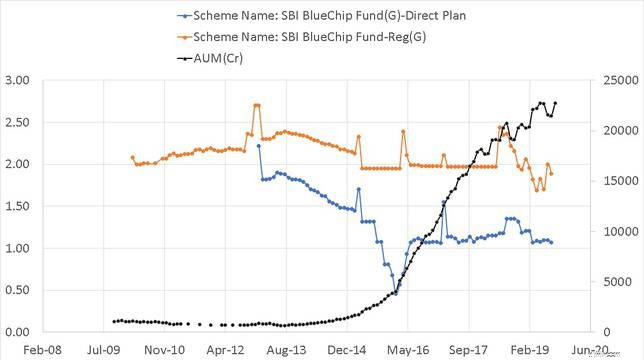

Это история соотношения расходов, опубликованная здесь:SBI Bluechip Fund Review

Обратите внимание на резкое падение прямых плановых расходов. В период с января по март 2016 года по апрель-июнь 2016 года прямой AUM этого фонда вырос на 83%. Поэтому AMC тут же его раздули. Вопрос в том, почему расходы по прямому плану вообще постепенно снижаются? Похоже, что КУА предвидел этот приток в прямые планы, пригласил фонд и позже увеличил его. В то время им не нужно было рассказывать об этом инвесторам.

Соотношения расходов прямого и обычного планов показаны ниже вместе с ростом AUM (синяя линия, правая ось). Посмотрите на эти огромные капли на оранжевой кривой. Это AMC травля прямую толпу.

Теперь давайте посмотрим на разрыв AUM (в лакхах) и рост в течение месяцев, отмеченных стрелками. Источник:AMFI

Это темпы роста за эти месяцы.

Прямой AUM вырос намного больше из-за низкого коэффициента расходов. Снижение затрат и обеспечение роста AUM с последующим постепенным увеличением, по-видимому, является планом и нормой для AMC.

Почему КУА уменьшают и увеличивают расходы? Это «классический» трюк. Сделайте что-нибудь менее дорогое и увеличьте AUM. Как только накопится достаточно AUM, увеличьте расходы и зафиксируйте чистую прибыль. Кажется, что все так и поступают, и упомянутые выше AMC являются просто иллюстративными примерами.

Как они могут увеличить прямую AUM с помощью таких снижений TER? Это более интересный вопрос. Можно только догадываться. Похоже, что AMC используют свои собственные каналы и, возможно, «сотрудничают» с порталами прямого финансирования, чтобы увеличить AUM, когда TER упадет. Никакое другое объяснение не кажется правдоподобным в отрасли, где все еще доминируют дистрибьюторы.

Почему это не так? В паевые инвестиционные фонды существенное внимание уделяется расходам. Если комиссии уменьшаются только для увеличения AUM, а затем отменяются, это обманчиво и вводит в заблуждение. Это также ловушка, особенно в долговом фонде, поскольку инвесторы должны будут платить налоги в соответствии с таблицей (плюс более высокая выходная нагрузка), если они выходят.