Обращали ли вы внимание на то, во сколько вам сегодня обходится страховка?

Обращали ли вы внимание на то, во сколько вам сегодня обходится страховка?

Хотя это необходимо, возможно, вы переплачиваете, и вам было бы полезно узнать, как сэкономить на страховке, транспортировке автомобиля домой и т. д.

Я знаю, что люди переплачивают, потому что в какой-то момент я переплачивал. Когда мне было 16, я только что купил новую для меня машину. Он был дешевым, имел большой пробег и на нем было больше сколов краски, чем на самой краске.

Несмотря на то, что все остальное в машине было изношенным и дешевым, страховка стоила более 100 долларов в месяц!

Мой папа помог мне найти полис, и ни один из нас не обратил особого внимания на стоимость, что было удивительно, учитывая его скромность. Да, я был подростком и новым водителем. Однако ни мой папа, ни я не делали уроки и не ходили по магазинам, чтобы сэкономить на страховке, так как мы просто воспользовались услугами страховой компании моего отца.

Кроме того, у меня были всевозможные репортажи об этой дешевой уродливой машине. У меня была очень низкая франшиза (около 250 долларов или около того) и страховка от наезда (которая обычно не требуется для супердешевой машины). Как только я осознал все ошибки, которые совершал, я внес изменения, и моя страховка сократилась более чем на ПОЛОВИНУ. Я перешел со 100 долларов в месяц на страхование автомобиля примерно на 50 долларов США в месяц.

И я знаю, что не только у меня такая история.

Всякий раз, когда я просматриваю чьи-то расходы, чтобы найти способы сэкономить деньги, я почти ВСЕГДА вижу, что они перерасходуют средства и могли бы сэкономить на страховке.

Это относится ко многим различным типам страховых тарифов, например, для вашего автомобиля или вашего дома.

На самом деле, буквально на днях я был в сети, и кто-то сказал, что их ежемесячная страховая выплата за автомобиль стоимостью 2000 долларов превышает 200 долларов в месяц. Хотел бы я, чтобы это был первый раз, когда я слышу что-то настолько безумное, но это постоянно всплывает!

Часто люди просто остаются с одной и той же страховой компанией, и это может привести к перерасходу средств на годы, если не на десятилетия! Недавно я услышал, как кто-то сказал, что не хотел менять страховую компанию, хотя и знал, что переплачивает, потому что не хотел обидеть своего страхового агента.

Ну, позвольте мне сказать вам кое-что. Ваш страховой агент на самом деле не «ваш» — он работает на компанию!

Не нужно тратить деньги на дорогую страховку. Вместо этого вы должны найти лучшее решение для себя и своей ситуации.

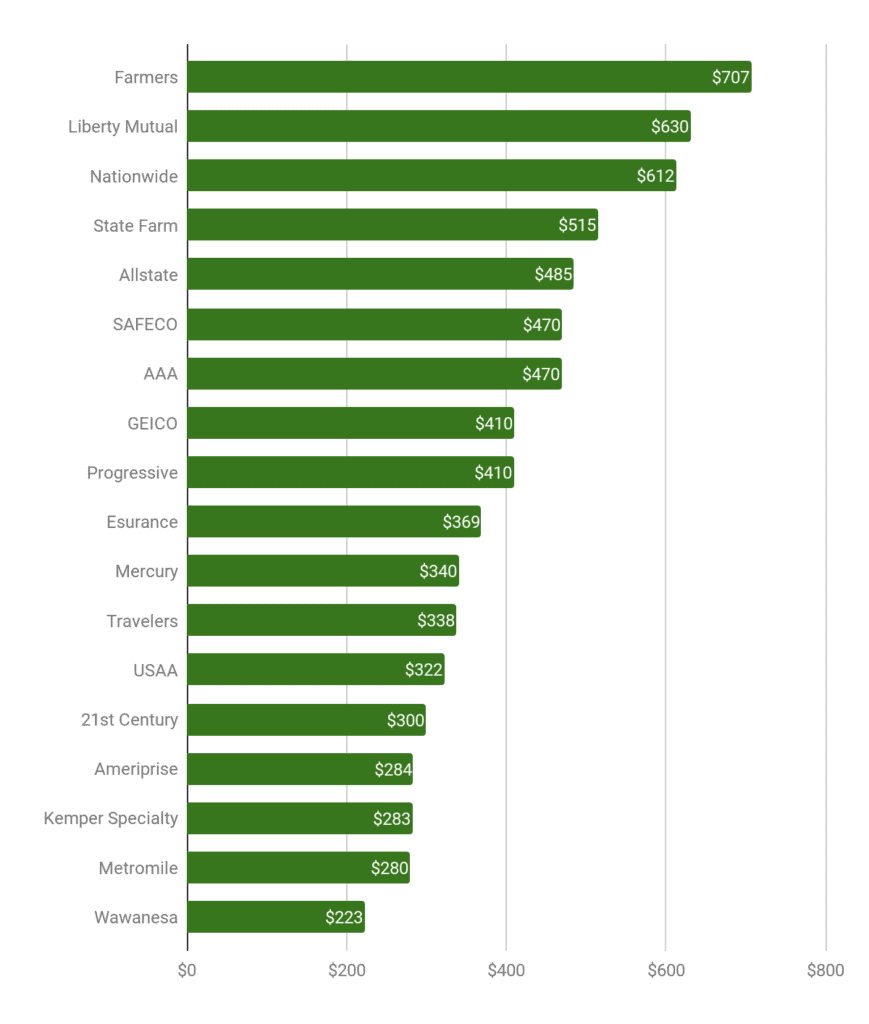

Итак, я решил провести небольшое исследование о том, кто переплачивает и на сколько. Это привело меня к Gabi (это личная страховая компания, с которой я не имею отношения, и они понятия не имеют, кто я такой), и я обнаружил, что клиенты из Farmers, Nationwide и State Farm переплачивают чаще всего. Фактически, в 87% случаев клиенты Farmers переплачивали, в 81% случаев клиенты Nationwide и в 80% случаев клиенты State Farm. Тарифы Geico были одними из самых конкурентоспособных, но даже тогда каждый третий их клиент все равно переплачивал.

Вот диаграмма с веб-сайта Габи, которая показывает среднюю сумму, которую люди переплачивают за страховку, по компаниям:

Источник:https://www.gabi.com/guide/youre-likely-overpaying-for-insurance-heres-why/

Как видите, многие люди, вероятно, переплачивают за свою страховку и даже не осознают этого.

Во-первых, чтобы сэкономить на страховке, вам нужно узнать, что именно влияет на ваш страховой тариф.

Для простоты в этом разделе я буду просто ссылаться на автомобильную страховку.

Вот некоторые из факторов, влияющих на страхование автомобиля:

Это лишь некоторые из многих факторов, которые заставят вас перерасходовать или сэкономить деньги на страховке.

Итак, с приведенной выше информацией вы можете сказать:«Ну, я просто полностью избегаю самых дорогих страховых компаний».

Нееет!

Вы не должны этого делать. В некоторых случаях они могут быть лучшими для вас . Чтобы сэкономить деньги на страховке, вы всегда должны искать лучший тариф для вас и вашей ситуации.

Для нас наш Джип застрахован через Совхоз. И я знаю, что это самый доступный тариф для меня и моей ситуации. Таким образом, это говорит о том, что вам не следует полностью избегать более дорогих компаний, упомянутых выше.

Ходить по магазинам важно, но это требует от вас небольшой дополнительной работы. Однако, учитывая, что средний человек может сэкономить несколько сотен долларов в год, возможно, даже более 700 долларов, эта задача может окупиться довольно быстро.

Я рекомендую присматриваться к более выгодным страховым тарифам примерно раз в год. Один из хороших способов сделать это — использовать ежегодное уведомление о продлении в качестве напоминания.

Не всем нужна сумасшедшая политика со всеми возможными вариантами.

Некоторые вещи, которые вы захотите проанализировать или попробовать, включают:

Помните, что во многих случаях ваш страховой агент не поможет вам сэкономить на страховке. ВЫ должны сделать это сами. Думайте только о своих интересах.

Сколько вы платите за страхование дома и/или автомобиля? Вы когда-нибудь искали более доступный тариф? Как сэкономить на страховке?

Как массовое увеличение COLA может на самом деле подорвать ваше социальное обеспечение

Как проверить, было ли принято мое заявление по безработице в Кентукки?

Вы перерасходовали этим летом? Бюджетирование с нулевой суммой может помочь вам сэкономить больше

Как поддержка взрослых детей может разрушить вашу пенсию

Как администрация Трампа меняет планы списания студенческих ссуд