«Должен ли я держать международные акции в своем портфеле?» — вопрос, который задают инвесторы, когда доходность местных фондовых рынков бледнеет. В индийском контексте это обычно означает «покупка акций США». Таким образом, вопросы, которые следует задать, следующие:«Должен ли я покупать акции США?», «Если да, то сколько я должен держать?»

После кризиса 2008 г. рынки США значительно выросли, имея только два отрицательных показателя годовой доходности:-0,7% в 2015 г. и -6% в 2018 г. Почти все остальные годовые доходности выражались двузначными числами и тремя числами, превышающими 20%. Дивиденды сюда не входят! Источник:макротренды

Хотя индийские рынки за этот период также выросли, а зачастую и намного больше, Sensex упал на 23% в 2011 году; В 2015 и 2016 годах Sensex не превзошел сберегательный счет и FD в 2018 году. Естественно, это заставит любого инвестора искать более зеленые пастбища. Давайте узнаем.

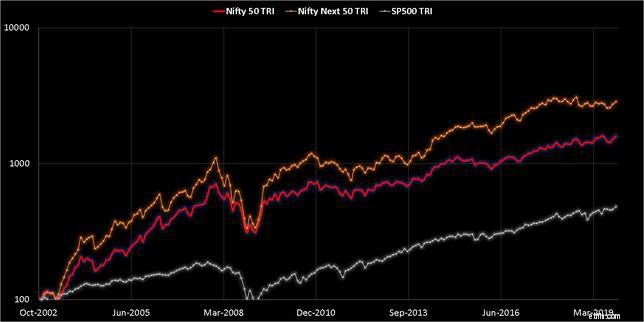

Мы начнем анализ со сравнения Nifty 50, Nifty Next 50 и S и P 500 (включая все дивиденды) за ноябрь 2002 года. К сожалению, этот набор данных довольно мал. С этим связано несколько недостатков, которые обсуждаются ниже. Это то, что у нас есть, и нам придется с этим работать.

График представлен в логарифмическом масштабе, и небольшая часть S и P 500 (во время кризиса 2008 г.) обрезана, чтобы остальная часть графика была понятна.

Просто взглянув на это, можно сделать вывод, что «в долгосрочной перспективе» это имеет смысл для индийский инвестор, чтобы придерживаться индийского рынка. Это разумно с оговоркой, что индийский рынок может не расти так сильно и так быстро, как в прошлом.

Просто взглянув на это, можно сделать вывод, что «в долгосрочной перспективе» это имеет смысл для индийский инвестор, чтобы придерживаться индийского рынка. Это разумно с оговоркой, что индийский рынок может не расти так сильно и так быстро, как в прошлом.

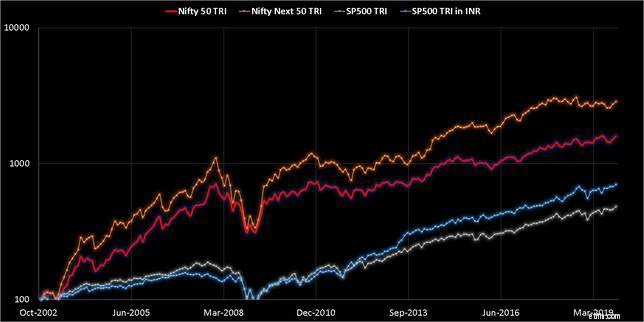

Не так быстро! Нам нужно копнуть глубже. Обязательно просмотрите все графики и прочитайте статью полностью. Кроме того, на приведенной выше диаграмме чего-то не хватает. S и P 500 указаны в долларах США, а индексы Nifty — в индийских рупиях. Итак, когда S и P 500 конвертируются в индийские рупии, мы получаем это.

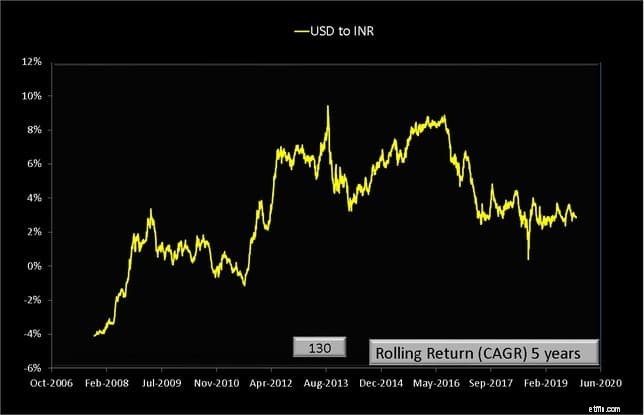

Многие читатели могут быть разочарованы, заметив, что разница между S&P 500 и S&P500-INR невелика. Это связано с тем, что курс конвертации долларов США в INR не дает значительного прироста с течением времени (хотя кажется, что это так). Это скользящая доходность за пять лет.

Многие читатели могут быть разочарованы, заметив, что разница между S&P 500 и S&P500-INR невелика. Это связано с тем, что курс конвертации долларов США в INR не дает значительного прироста с течением времени (хотя кажется, что это так). Это скользящая доходность за пять лет.

Мы обсуждали это ранее, когда рассматривали Мотилал Освал Nasdaq 100 Fund of Fund:почему вам не следует инвестировать!

Мы обсуждали это ранее, когда рассматривали Мотилал Освал Nasdaq 100 Fund of Fund:почему вам не следует инвестировать!

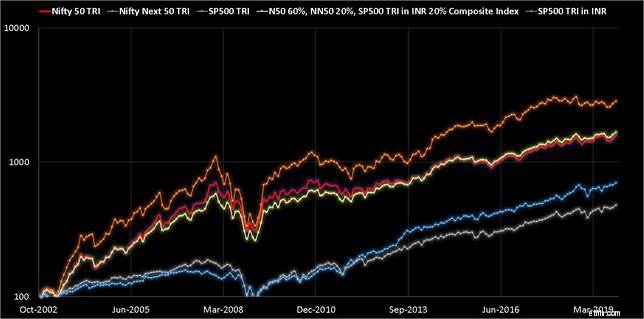

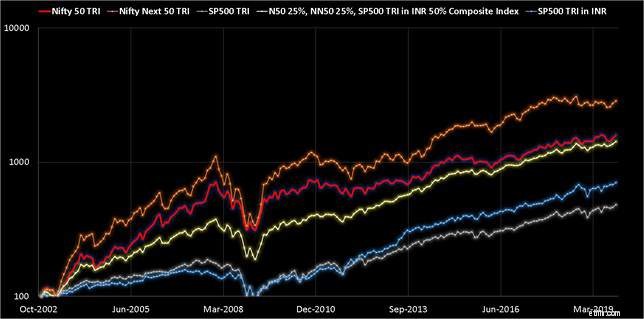

Теперь мы можем создавать различные составные портфели. Ранее мы видели, что 80% Nifty 50 (n50) и 20% Nifty Next 50 (nn50) могут хорошо воспроизвести Nifty 100. См. статью:Объединение фондов Nifty и Nifty Next 50 для создания больших индексных портфелей со средней капитализацией.

Оставим без внимания налоги и выездные нагрузки. Предполагается, что портфели ребалансируются каждый месяц. Ищите движение белой линии. Это композитный портфель. Эволюция составных портфелей показана ниже. Это ежемесячные данные, поэтому некоторые функции могут отсутствовать.

Композит 2:n50 (70%) + nn50 (20%) + SP500-INR (10 %)

Композит 2:n50 (70%) + nn50 (20%) + SP500-INR (10 %)

Скользящая доходность составных портфелей

Скользящая доходность составных портфелейУ нас есть короткое окно для работы здесь. Обратите внимание на пунктирную зеленую линию. Это не имеет вклада в S&P 500. Возможно, иронично и даже забавно, что после начала восходящего движения на индийском фондовом рынке в конце 2013 года составные портфели показали себя лучше!

Красная линия с 50% S&P 500 и 25% n50 и 25% nn50 имеет самый низкий спред доходности. Основываясь на этом ограниченном наборе данных, это хорошо уравновешивает доходность и риск (на основе простого визуального наблюдения).

Красная линия с 50% S&P 500 и 25% n50 и 25% nn50 имеет самый низкий спред доходности. Основываясь на этом ограниченном наборе данных, это хорошо уравновешивает доходность и риск (на основе простого визуального наблюдения).

Да, приведенные выше данные говорят о том, что «некоторое влияние на S и P 500» будет выгодно для инвестора. По крайней мере, это не повредит и снизит риск. Однако есть две существенные проблемы.

Нелегко сказать «сколько» достаточно. Воздействие 50% S и P 500 просто слишком рискованно, если произойдет повторение 2008 года. Скажем, как насчет 20%? Да, но это требует усилий. Регулярная ребалансировка без учета налогов и выездных нагрузок. Все, что ниже, не поможет.

Вторая проблема заключается в том, что большинство инвесторов, которым нужна прибыль, хотят только прибыли. Они либо не разбираются в управлении рисками, либо не желают прилагать усилий и платить налоги. Более высокая доходность или более низкий риск, которые кажутся такими естественными в Excel, вполне реальны.