Просмотрите свои взаимные фонды в три простых шага!

Вот три простых шага для проверки взаимных фондов, которыми мы владеем. Когда мы выбираем фонд, мы смотрим на прошлые результаты:последние три года, пять лет и т. д. Однако в тот момент, когда мы покупаем паи определенного взаимного фонда, все, что имеет значение, это его результаты с этого момента времени.

Например, предположим, что мы запускаем SIP с 1 января 2019 года, нет смысла смотреть на его звездный рейтинг в декабре 2019 года. Почему? Потому что анализ звездного рейтинга изучает производительность с декабря 2016 года по декабрь 2019 года (3 года) и с декабря 2014 года по декабрь 2019 года (5 лет). Мы инвестировали только с января по декабрь 2019 года. Каждое окно будет давать разные результаты. Фонд может иметь 5-звездочный рейтинг, если мы рассмотрим последние 5 лет, 2-звездочный рейтинг за последние 3 года, и если можно оценить в период с января по декабрь 2019 года, это может быть что угодно. Вот почему я сравнил это со слепыми, трогающими слона

Если мы не будем знать, когда надевать шапку аналитика, а когда — шапку инвестора, возникнет только путаница. Есть одно исключение. Если нашей инвестиции три или пять лет, то можно посмотреть анализ для этого периода времени. Однако даже здесь сравнение с другими вызывает стресс.

Сравнение взаимных фондов до инвестирования отличается от сравнения взаимных фондов после инвестирования. Вот почему ради нашего здравомыслия важно установить основные правила.

Основные правила проверки взаимных фондов

1. Дайте взаимным фондам не менее трех лет с того дня, когда мы начали инвестировать . У нас будет уверенность, что мы позволим на этот раз, только если мы выберем правильную категорию взаимного фонда для нашей цели

2:Сначала сосредоточьтесь на портфеле, затем на отдельном фонде. Когда мы анализируем рост портфеля (надеюсь, только раз в год!), мы сначала рассматриваем общую доходность портфеля и его стоимость. См. пример Мой личный финансовый аудит 2018 г.

3. Оцените эффективность наших фондов с даты первого вложения сначала и только потом учитывайте эффективность за последние несколько лет (т.н. скользящая доходность).

4. Выберите ориентиры для отдельных фондов и портфеля в целом, чтобы проверить эффективность.

5 Избегайте сравнения одного фонда с другим. Это как родитель, сравнивающий детей:

6 Если необходимо, давайте сравним наш фонд с его категорией, при условии, что мы инвестировали дольше, чем период сравнения. Например:период инвестиций — последние 5 лет, а период сравнения с категорией — последние 3 года.

Три простых шага для проверки взаимных фондов

Шаг 1. Сравните свои инвестиции с эталоном

Используйте инструмент отслеживания портфолио, например Value Research, Perfios или мой инструмент отслеживания Excel. (рекомендуется!)

Выберите подходящий эталон для сравнения.

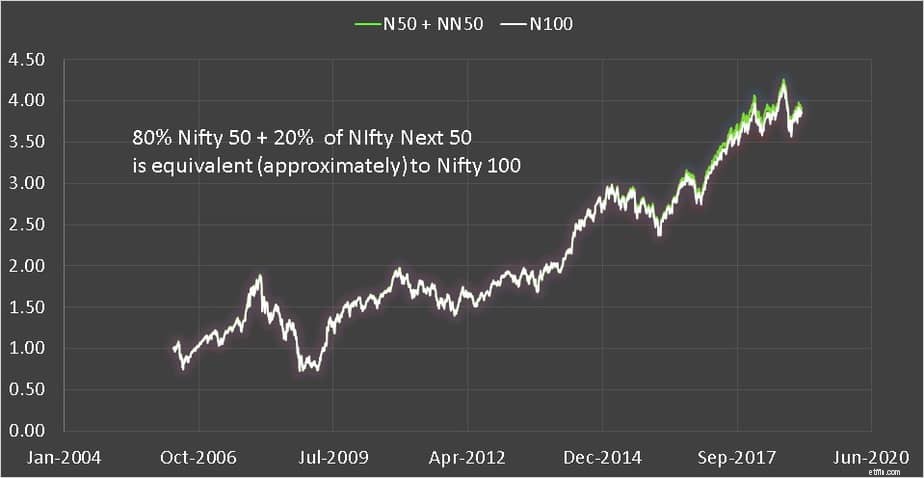

Для фонда с большой капитализацией используйте NIfty 100. Поскольку он недоступен в качестве индексного фонда, используйте 80% индексного фонда Nifty 50 и 20% индексного фонда Nifty Next 50. Поэтому, если мы инвестируем рупий. 2000 в месяц с двумя большими крышками, а затем установить рекорд портфеля с 80% рупий. 2000 =1600 в месяц в индексе Nifty 50 и остальное в индексном фонде Nifty next 50.

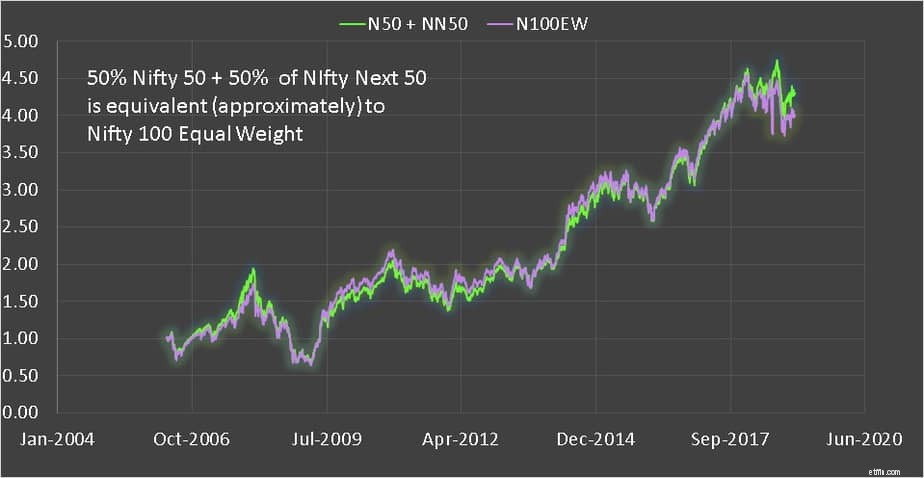

50 % Nifty 50 и 50 % Nifty Next 50 будут примерно подражать эффективности Nifty 100 Equal Weight Index и могут использоваться для фондов с большой и средней капитализацией и/или с несколькими капитализациями.

Nifty Next 50 — отличный эталон для агрессивных фондов с мультикапитализацией или фондов со средней капитализацией. Вы также можете использовать ETF, но вам придется вручную вводить транзакции для SIP в Value Research. Вы можете автоматизировать это на моем листе, но с данными ETF NAV (не по цене).

Nifty next 50 или хороший фонд со средней капитализацией можно использовать для сравнительного анализа фонда с малой капитализацией.

Даты инвестирования в эталонные фонды должны совпадать с датами в наших фондах.

Поэтому, когда вы покупаете несколько паев взаимных фондов, введите транзакцию на ту же сумму в выбранном контрольном показателе.

Накопите эти данные как минимум за три года, чтобы оценить средства. Если через три года фонд не превзойдет выбранный индекс, вам придется принять вызов. Если фонд показал хорошие результаты, продолжайте инвестировать до следующей проверки.

Если фонд не выполнил свои обязательства, перейдите к шагу 3.

80% Nifty 50 + 20% Nifty следующие 5050 процентов изящных 50 и 50 процентов изящных следующих 50

Шаг 2. Отслеживайте эффективность с помощью контрольного показателя средств

На шаге 1 использовались собственные контрольные показатели. Мы можем повторить это упражнение с выбранным эталоном фондов.

Перейдите на страницу фонда исследования стоимости, перейдите на вкладку "Эффективность" и выполните следующие действия.

Сначала проанализируйте 1-ю инвестицию с даты до даты, чтобы проверить, как фонд работал по сравнению с эталоном в течение периода инвестирования. Если «хорошо», не смотрите снова до следующей проверки.

Если не "хорошо", прокрутите горизонтальную полосу, чтобы проверить, как фонд работал за аналогичный период в прошлом. Установите окно прокрутки немного длиннее, скажем, 5Y, и проверьте, как фонд работал в прошлом.

Если он часто не приносил хороших результатов в течение 3 лет, но компенсировал это в течение 5 лет, вы можете рискнуть и сохранить инвестиции.

Если в прошлом эффективность была выше, а в последнее время снизилась, возможно, пришло время попрощаться.

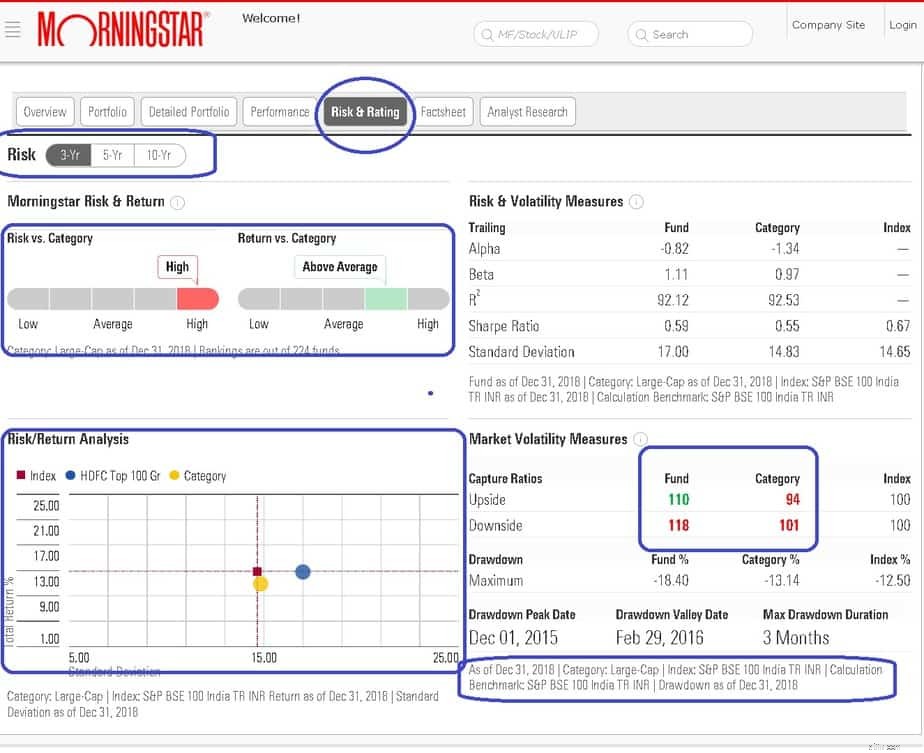

Шаг 3. Сравните риск и вознаграждение с категорией

Для этого шага вашим инвестициям в этом фонде должно быть не менее 3 лет.

Перейти на страницу фонда Morningstar

Выберите 3 года, 5 лет или 10 лет.

Наблюдайте за положением фонда по шкале риска и вознаграждения по сравнению с категорией.

Посмотрите на карту риска и вознаграждения (с желтыми и синими точками), чтобы проверить, превзошел ли фонд индекс и категорию с более низким или более высоким риском или уступил ли он.

Проверьте, что привлечение средств вниз (сколько потерь индекса связано с захватом средств) должно быть меньше 100

Проверьте приток средств вверх (насколько, если прибыль от индекса захватила средства). Это не важно, как показано здесь: Странно, но факт! Как взаимные фонды превзошли индекс!

https://www.youtube.com/watch?v=VGEo7X_6cD0

Эти цифры должны дать вам достаточно информации и достаточно уверенности, чтобы продолжать инвестировать или избавиться от своих средств.

И что вы думаете?

Это были три простых шага для проверки имеющихся у нас средств. Имеют ли они смысл? Что-то не ясно? Хотите добавить к этому? Как вы проверяете свои активы? Поделиться ниже.

Посмотрите последние видео с freefincal на Youtube