Если вы инвестировали в акции развивающихся рынков, вероятно, у вас тяжелая травма. После бурного роста в 2017 году индекс MSCI Emerging Markets упал на 17,7% с пика в конце января 2018 года до середины сентября. «Безусловно, здесь много нестабильности, - говорит Арджун Джаяраман, менеджер фонда Causeway Emerging Markets. «И да, будет больше».

Однако это не повод убегать от акций развивающихся рынков. На самом деле, это может быть хорошее время, чтобы окунуться, особенно если ваш портфель не соответствует вашему долгосрочному инвестиционному плану. По словам Джо Мартела, даже умеренно терпимый к риску американский инвестор с 10-летним временным горизонтом должен иметь 30% своего портфеля акций в иностранных акциях, из которых 6% должны быть посвящены акциям развивающихся рынков. специалист T. Rowe Price.

Но вам необходимо понимать динамику этих разрозненных, нестабильных и, да, рискованных рынков. Рост процентных ставок и укрепление доллара тормозят акции развивающихся рынков. Федеральная резервная система трижды повышала ставки с конца 2017 года, и их ожидает еще больше. Это делает активы США более привлекательными, отвлекая инвестиции с развивающихся рынков - деньги, которые нужны этим странам для поддержания экономического роста. «США бросили камень в воду, - говорит Филип Лоулор, управляющий директор по исследованиям мировых рынков в FTSE Russell. «И колебания наблюдаются на развивающихся рынках».

Более сильный доллар - естественный результат роста процентных ставок. С начала февраля доллар вырос на 7,2% по отношению к корзине иностранных валют. Это создает проблемы для многих стран с формирующимся рынком, у которых значительная часть долга номинирована в долларах США. Более сильный доллар означает, что им придется выложить больше своей домашней валюты, чтобы купить доллары для оплаты своих долгов. Страны, которые ищут новые кредиты, также сталкиваются с более высокими затратами по займам. Долговые обязательства стран с формирующимся рынком, выраженные в долларах, с 2009 года увеличились более чем вдвое и достигли рекордного уровня.

Трудный выбор. В наши дни развивающиеся страны находятся в затруднительном положении, поскольку более сильный доллар не только толкает валюты развивающихся рынков вниз, но и способствует росту инфляции. Многие страны не внедрили традиционное решение - повышение процентных ставок для защиты своей валюты - потому что это может помешать экономическому росту внутри страны. Наконец, Турция сделала это в середине сентября, после того как лира потеряла почти половину своей стоимости с начала 2018 года. Этот шаг поднял валюту с августовского минимума, но по-прежнему упал на 38,6% за год.

Это был лишь вопрос времени, когда наиболее уязвимые страны с формирующейся рыночной экономикой, включая Турцию и Аргентину, выйдут из равновесия. Долг Турции в иностранной валюте составляет 82% ее валового внутреннего продукта; Аргентина - 54%. С начала года турецкие акции потеряли 50,4%, а аргентинские - 54,3%.

Но не все страны с формирующимся рынком попали в одну и ту же долговую ловушку. «Некоторые страны извлекли уроки из азиатского валютного кризиса в конце 1990-х годов», - говорит Лолор. По данным BlackRock Investment Institute, Китай, Индия, Тайвань, Таиланд, Индонезия и Корея имеют долги в иностранной валюте, которые составляют примерно 30% или меньше их ВВП. Фондовые рынки в этих странах тоже упали, но не так сильно; только Китай и Индонезия находятся на территории медвежьего рынка. Эскалация споров из-за тарифов угрожает рынкам и экономике во всем мире, что еще больше омрачает ситуацию. У США были торговые споры с шестью из семи основных экспортных рынков. США ввели пошлины на китайские товары на сумму 250 миллиардов долларов, что составляет почти половину стоимости всех товаров, которые Китай экспортировал в США в прошлом году. Это может стать еще одним тормозом для и без того замедляющейся экономики Китая. Продолжающееся замедление темпов роста в Китае, являющееся двигателем глобального роста после финансового кризиса, особенно сильно ударит по развивающимся рынкам.

«Инвесторам следует бороться с тенденцией рассматривать развивающиеся страны как единый класс активов», - говорит Андрей Кутузов, управляющий портфелем Wasatch Advisors. «Это действительно собрание разных стран, у которых мало общего».

Что теперь делать. Ожидайте продолжения волатильности и, возможно, новых убытков. Но для инвесторов с 5–10-летним временным горизонтом, которые могут придерживаться курса, это может быть хорошей возможностью для покупки, говорит Джим Полсен, главный инвестиционный стратег Leuthold Group. Акции развивающихся рынков торгуются с прибылью в 11 раз выше ожидаемой на 2019 год. В США, напротив, акции торгуются с прибылью, в 17 раз превышающей ожидаемую. И хотя рост замедлился, многие страны с развивающейся экономикой по-прежнему развиваются здоровыми темпами. В среднем аналитики ожидают, что рост ВВП в развивающихся странах составит более 5% в каждый из следующих трех календарных лет, что превосходит годовые темпы роста от 1,7% до 2,2%, ожидаемые для развитых стран. Длительный бычий рынок акций США оставил инвесторов в затруднительном положении. инвестиционное мышление, слишком ориентированное на США », - говорит Полсен. Если акции развивающихся рынков недопредставлены в вашем портфеле, подумайте о постепенном переводе некоторых активов, связанных с вашими крупнейшими доходными акциями США, в иностранные акции. Это простая стратегия:продавать дорого и покупать дешево.

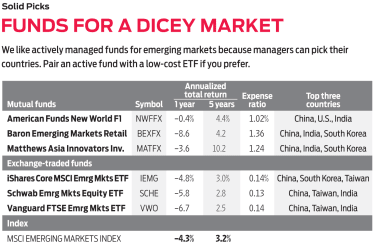

Поклонники индекса могут выбрать недорогой портфель, например Schwab Emerging Markets Equity ETF (символ SCHE, коэффициент расходов 0,13%), iShares Core MSCI Emerging Markets ETF (IEMG, 0,14%) или Vanguard FTSE Emerging Markets ETF (VWO, 0,14%). Но ориентироваться на развивающихся рынках в ближайшем будущем будет непросто, и если вы пойдете по пути индексного фонда, по крайней мере, объедините его с хорошо управляемым фондом. Вам понадобится профессионал, который сможет сосредоточиться на странах с более выгодным положением, таких как Южная Корея, Тайвань, Индия и Китай, а также будет скупать сделки, которые несправедливо наказываются в проблемных странах. Приведенные ниже фонды - достойный выбор.

Этот фонд - член Kiplinger 25, списка наших любимых холостых фондов - не владеет акциями в Турции. Вместо этого менеджер Майкл Касс вложил более половины активов фонда в Китай, Индию и Южную Корею. В конце 2017 года, благоприятного для акций развивающихся рынков, Касс ожидал, что 2018 год будет неутешительным и нестабильным, и он оказался - хотя, возможно, больше, чем он ожидал. Но, по его словам, «мы начинаем видеть ценность и возможности в некоторых странах, таких как Бразилия, Мексика, Индонезия и Таиланд». За последние пять лет Kass опередил индекс MSCI EM в среднем на один процентный пункт в год.

Этот фонд - хороший выбор для инвесторов, которые ищут путь выхода на развивающиеся рынки, который предлагает немного меньшую волатильность. Около половины фонда инвестируется в акции развивающихся рынков; другая половина инвестируется в крупные транснациональные корпорации в развитых странах, которые имеют значительные продажи или активы на развивающихся рынках. «Это глобальный подход к инвестированию в развивающиеся рынки», - говорит Дэвид Полак, инвестиционный директор фонда. «Чтобы нажиться на китайских потребителях, которые покупают предметы роскоши, вы должны инвестировать в европейские компании. Но если вы хотите инвестировать в развитие Интернета в Китае, вы покупаете акции китайских компаний ». Пятилетняя годовая доходность фонда в размере 4,4% превосходит индекс MSCI EM при меньшей волатильности более чем на 25%.

В нашем поиске хороших фондов для развивающихся рынков мы искали портфели, которые были лучше, чем аналогичные фонды, во время спадов и опережали их в хорошие периоды. У этого фонда один из лучших показателей по этим направлениям. Ведущий менеджер Майкл О может инвестировать в развитые и развивающиеся страны Азии, но большая часть активов фонда - в настоящее время 67% - инвестируется в развивающиеся страны. Oh фокусируется на компаниях, предлагающих передовые продукты или технологии, но это не только технический фонд. Финансовые услуги и потребительские акции - два традиционно важных сектора развивающихся рынков - каждый составляют большую часть портфеля, чем технологические компании.