При определении того, сколько можно сэкономить на первоначальном взносе за дом, идеально откладывать как можно ближе к 20% от покупной цены дома. Таким образом, вы будете платить меньше процентов и комиссионных сборов и начнете с большей доли в вашем доме.

Но многие покупатели жилья, особенно покупатели впервые, вносят первоначальный взнос менее 20%. Кроме того, вы можете внести первоначальный взнос всего на 3,5 %, например, с помощью кредита Федерального жилищного управления США (FHA).

Вот как решить, сколько откладывать на первоначальный взнос, принимая во внимание требования кредитора, ваше финансовое положение и соответствие требованиям для участия в определенных программах для покупателей жилья.

Сколько вам нужно для первоначального взноса?

Чем больше денег вы вложите, тем меньший кредит вам понадобится и тем меньше процентов вы будете платить. Кроме того, кредиторам нравится первоначальный взнос в размере 20 %, так как это может продемонстрировать, что у вас есть сильный денежный поток и способность постоянно откладывать деньги в течение определенного периода времени.

Но на самом деле 20%-й первоначальный взнос покупателям жилья часто трудно придумать, а может быть и не нужно.

Нужен ли вам первоначальный взнос в размере 20 %?

Давайте начнем с преимуществ более высокого первоначального взноса за жилье, которые являются существенными. Со скидкой 20% вы получите доступ к:

- Более простой путь к одобрению кредита :вы увеличиваете свои шансы на одобрение ипотеки, увеличивая первоначальный взнос, так как кредиторы, скорее всего, будут считать вас хорошим вкладчиком и, следовательно, меньшим кредитным риском.

- Снижение ипотечных ставок :Поскольку более высокий первоначальный взнос снижает соотношение кредита к стоимости или сумму кредита по сравнению со стоимостью дома, вы обычно можете получить более низкие процентные ставки от кредиторов. Любое увеличение суммы первоначального взноса за жилье снижает соотношение кредита к стоимости, а также снижает риск для кредитора.

- Вероятнее всего, вы погасите ипотеку раньше :Чем больше наличных вы можете положить, тем меньше сумма вашего кредита. Это повышает вероятность того, что вы сможете погасить всю ипотеку раньше, сэкономив проценты и ускорив накопление собственного капитала.

- Меньший ежемесячный платеж по ипотеке :более крупный первоначальный взнос за жилье сокращает ежемесячный счет по ипотеке, оставляя вам дополнительные деньги на другие финансовые нужды, например на обучение в колледже или пенсионные сбережения.

- Нет страховки по ипотеке :Направляя больше денег на первоначальный взнос за дом, вы можете избежать оплаты частного ипотечного страхования (PMI). Когда вы вносите менее 20% аванса, ваш кредитор, скорее всего, потребует от вас оплаты PMI, которую он может взимать как аванс бесплатно или как часть вашего ежемесячного платежа. Это защищает кредитора, если вы не можете оплатить ипотечный кредит. Частное ипотечное страхование может быть дорогим — во многих случаях до 1% от всей суммы кредита в год. При ипотечном кредите в размере 200 000 долларов США это означает почти дополнительные 200 долларов США в месяц, сэкономленные за счет того, что вам не нужно платить PMI.

Каков средний первоначальный взнос?

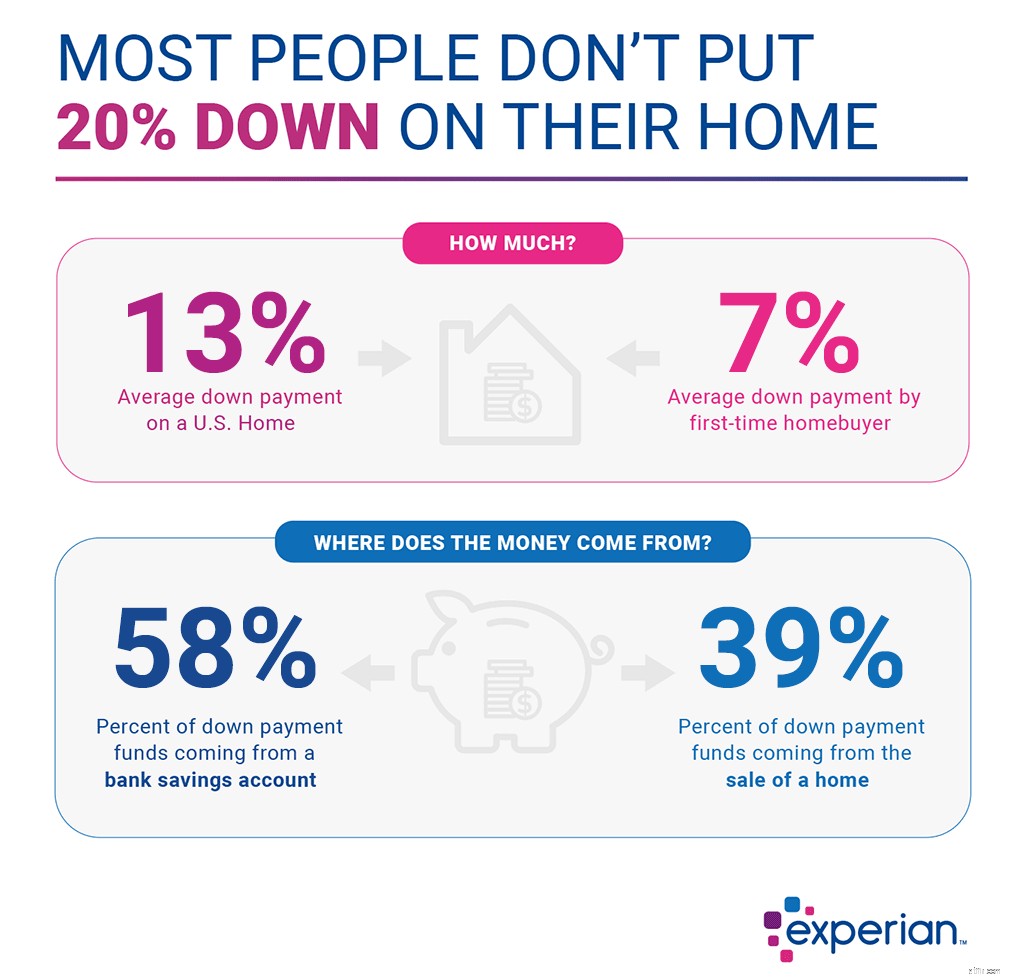

Несмотря на преимущества внесения первоначального взноса в размере 20%, покупатели обычно вносят меньшую сумму. По данным Национальной ассоциации риелторов, средний первоначальный взнос среди всех покупателей жилья в 2018 году составил 13%. Покупатели, покупающие впервые, снизили медиану на 7%. Повторные покупатели опускают больше всего — 16%.

1

Realtor.com,

2

НАР

1

Realtor.com,

2

НАР

Какой минимальный первоначальный взнос?

Хотя обязательства по первоначальному взносу варьируются от кредитора к кредитору и в первую очередь зависят от вашей кредитоспособности и отношения долга к доходу, для большинства традиционных кредитов требуется не менее 5 %.

Тем не менее, у покупателей жилья, особенно у тех, кто покупает жилье в первый раз, есть дополнительные возможности. Например, обычные кредиты доступны через традиционных кредиторов менее чем на 5%. Ипотечные кредиты Федерального жилищного управления США (FHA) получить легче, чем традиционные кредиты, и от заемщика требуется внести только 3,5% от стоимости дома. Если вы являетесь ветераном или военнослужащим, вы можете заплатить 0 % первоначального взноса и отказаться от частной ипотечной страховки при ипотечном кредите через Департамент по делам ветеранов США.

Кроме того, во многих штатах и муниципалитетах действуют программы для тех, кто покупает жилье впервые, в рамках которых предоставляется помощь в оплате первоначального взноса. Свяжитесь с агентством по финансированию жилищного строительства вашего штата, чтобы узнать о программах в вашем районе.

Когда вы обдумываете минимальный первоначальный взнос, который вы готовы внести, подумайте, является ли меньший первоначальный взнос отражением вашей готовности купить дом. Несмотря на то, что можно получить кредит практически без первоначального взноса, у вас все равно должны быть сбережения перед покупкой дома и доход для выплаты ипотеки, а также другие расходы, связанные с владением домом. Использование денег из пенсионных сбережений или резервного фонда для первоначального взноса или текущих расходов — это признак того, что вам следует тратить больше времени на подготовку к покупке и владению домом.

Как сэкономить на первоначальном взносе

Придумать деньги для первоначального взноса за дом может показаться трудным, особенно если вы стремитесь к 20%. Вот как туда добраться.

- Поставить цель :начните заранее думать о том, когда вы надеетесь стать домовладельцем, получите представление о вероятной цене покупки и соответственно сэкономьте. Если дома в интересующем вас районе продаются примерно за 300 000 долларов, и вы хотели бы купить их через пять лет, внесение 20% первоначального взноса (60 000 долларов) будет означать экономию 1000 долларов в месяц до тех пор, если вы начинаете с нуля. . Если это кажется невозможным, подумайте о том, чтобы сэкономить на более длительном сроке или стремитесь к меньшему первоначальному взносу, и подсчитайте, сколько в результате вы могли бы заплатить за частное ипотечное страхование.

- Сократить расходы :Как только у вас появится цель, проведите инвентаризацию своих текущих расходов. Проверьте, платите ли вы за услуги по подписке или членство, которыми не пользуетесь, присмотритесь к страховке автомобиля, чтобы узнать, можно ли получить более выгодное предложение, и договоритесь о снижении счета за кабельное телевидение. Экономия на крупных покупках, таких как выбор подержанной машины вместо новой, сделает большую брешь, пока вы работаете над первоначальным взносом.

- Создайте текущий бюджет :После того, как вы провели первоначальную инвентаризацию, начните отслеживать свои расходы, даже если это означает следить за категориями, такими как развлечения, питание вне дома и личная гигиена, а не за каждой отдельной покупкой. Многие приложения позволят вам связать свои текущие счета или счета кредитных карт, чтобы вы могли видеть, на что тратите деньги. Выберите руководство по бюджету, которому нужно следовать, например, бюджет 50/30/20, который предлагает тратить не более 50% вашего домашнего дохода на предметы первой необходимости, не более 30% на нужды и 20% или более на сбережения и долги. расплачиваться. Регулярно ищите возможности сократить потребности, например, чтобы вы могли перенаправить деньги на сбережения.

- Автоматизировать экономию :автоматический перевод с текущего на сберегательный счет — это самый простой способ регулярно откладывать средства на первоначальный взнос. Для многих покупателей хорошим вариантом является открытие высокодоходного сберегательного счета, предлагаемого многими онлайн-кредиторами. Вы получите более высокую процентную ставку, чем чековый или традиционный сберегательный счет, но вы не будете рисковать, вкладывая свои деньги. Инвестирование может означать, что ваши сбережения обесценятся, если фондовый рынок упадет до того, как вы запланируете купить дом.

- Используйте силу подарков :нет ничего постыдного в том, чтобы получить помощь от родственника или другого источника для внесения первоначального взноса, и как обычные, так и государственные кредиты позволяют использовать средства в качестве подарка.

Чтобы должным образом задокументировать дарение средств, и заемщик, и даритель должны подписать письмо о дарении, предоставить доказательства, такие как выписка из банка, подтверждающая, что даритель имел возможность подарить средства, предоставить копию чека от дарителя и задокументировать внесение чека на счет заемщика.

- Подыскать ипотечный кредит :при поиске кредита рассмотрите несколько вариантов ипотеки и первоначального взноса. Убедитесь, что вы знаете обо всех поддерживаемых государством кредитных программах, а также государственных и местных программах помощи покупателям жилья, на которые вы можете претендовать. Если вы чувствуете, что перегружены вариантами, хорошим местом для начала может стать одобренное Министерством жилищного строительства и городского развития США консультационное агентство по жилищным вопросам. Местные консультанты могут связать вас с ресурсами, касающимися процесса покупки жилья в вашем регионе.

Итог

Хотя 20% могут быть идеальными, не существует универсального первоначального взноса, особенно если учесть, сколько покупателей жилья внесли меньше. Вместо этого, изучив варианты ипотеки, местные программы помощи и личные сбережения, выберите первоначальный взнос, который сделает возможным владение домом, а также предоставит вам гибкость для достижения других долгосрочных целей.