Проведем следующий эксперимент? Выберите фонд, в который вы инвестируете. Скажем, Quantum Long Term Equity, PPFAS LTVF или HDFC Balanced. Введите все транзакции в этом фонде (фондах) в трекере портфеля. Затем добавьте пару индексных взаимных фондов, таких как Franklin Nifty Fund или ICICI Nifty Next 50. Используйте те же даты транзакций и, если вы хотите, те же суммы для фондов индекса.

Если вы инвестируете дальше в любой из ваших фондов, вы добавляете ту же сумму в ту же дату, что и запись транзакции в индексных фондах. Если вы выкупаете, вы выкупаете из фондов индекса. Предположим, вы продержитесь так 5 лет, может быть, 7 лет, 10 лет или даже 15 лет.

По прошествии «достаточно долгого» времени, если вы сравните доходность и стоимость корпуса и обнаружите, что индексный фонд (фонды) превзошел «ваши» фонды, почувствуете ли вы разочарование? Могли бы вы подумать:«Я потратил все эти деньги на коэффициент расходов, только чтобы получить меньшую прибыль!» Вы бы пожалели о своем выборе?

Человеку свойственно хоть немного расстраиваться из-за такого результата. Однако это лишь часть истории. Что заставляет меня спросить:Вы клиент Amazon или курьер Amazon?

Что делает клиент Amazon? Они переходят на страницу продукта Amazon и размещают заказ. Они видят ожидаемую дату доставки и ожидают продукт в этот день. Они участвуют в конечных точках – начале (добавление в корзину и покупка) и завершении (получение товара).

Когда дело доходит до инвестирования, большинство из нас являются клиентами Amazon. Мы инвестируем во что-то и ожидаем, что это будет сделано, когда нам понадобятся деньги. Это своего рода промывание мозгов, которым занимаются финансовые службы. Часто потому, что им промывают мозги, заставляя поверить в то, что это благородное дело — заставить инвесторов чувствовать себя так.

Виноваты и инвесторы. Они думают, что только потому, что они инвестировали в акционерный капитал, они ожидают, что они «принесут прибыль в долгосрочной перспективе». Они говорят себе:«взлеты и падения не имеют значения. До моих целей еще много лет ”

Существует распространенное явное или неявное предположение, связанное с инвестированием в акции: несмотря на взлеты и падения, индекс всегда будет расти, если будет достаточно времени.

Это идентично тому, что делает клиент Amazon. Купите продукт и ожидайте, что он будет доставлен в указанную дату. Мы не беспокоимся о том, как будет доставлена посылка, по какому маршруту она пойдет и так далее. В этом нет ничего плохого, потому что мы оплатили доставку. Даже если упаковка вся смята, заменить ее несложно. Если товары утеряны или повреждены в пути, Amazon потребует страховки и заменит их за счет задержки. Конечно, будет один-два сбоя, то тут, то там будут неудовлетворенные клиенты, но это достаточно надежный и надежный процесс.

Инвестировать таким образом нельзя. Ни один финансовый инструмент, включая срочные депозиты, не дает никаких гарантий того, что они дадут вам деньги, которые вам нужны, когда вам это нужно.

Теперь давайте представим себя на месте курьера или службы доставки, как это называет Amazon. Им придется придумать экономичный и ресурсоэффективный способ доставки посылок, и им нужно будет побеспокоиться о безопасности дорожного движения (аварии случаются. Google — «авария при доставке Amazon»). Для них процесс имеет значение – как и когда они доставляются.

Активный управляющий взаимным фондом (ожидается, что он будет вести себя) как ответственный поставщик услуг.

В отличие от того, во что верят большинство инвесторов, работа активных управляющих взаимными фондами не состоит в том, чтобы получать более высокую доходность, чем контрольный показатель. Это часто связано с большим риском, и это может иметь неприятные последствия. Работа активных управляющих фондами заключается в повышении доходности при разумном уровне риска. См. Какова роль управляющего фондом?

В дождливый день вы бы хотели получить мокрую посылку или были бы рады, что она была доставлена с опозданием на день, но сухая? Инвестирование в ценные бумаги, привязанные к рынку, не сильно отличается. Фонд, который постоянно падает меньше, чем индекс, более ценен, чем фонд, который постоянно растет больше, чем индекс.

Некоторые люди отказываются от этой идеи с точки зрения «склонности к риску», говоря:«У меня склонность к высокому риску, и я могу справиться с взлетами и падениями». Простой здравый смысл подсказывает, что вне зависимости от высокой, низкой или средней склонности к риску никто из нас не может позволить себе убытки, близкие к тому моменту, когда нам нужны деньги. Это означает, что мы все думаем с точки зрения поставщиков услуг доставки.

Как вы, возможно, знаете, я недавно сравнил 235 взаимных фондов акций с Nifty Next 50. Это были исследования Value Research

.Категории. Для продолжительности более 3 лет нет из 235 фондов («в среднем») потеряли более пятидесяти следующих, если учитывать ежемесячную доходность за последние 4, 5, 6, 7, 8, 9 лет. Это известно как защита от убытков и рассчитывается с точки зрения коэффициента захвата убытков. Подробнее: Понимание коэффициентов захвата положительных и отрицательных сторон.

За 3 года 19 из 67 фондов с несколькими капитализациями имели слабую защиту от убытков, чем Nifty Next 50. Лишь несколько фондов в других категориях имели аналогичную статистику.

Если (и это большой ЕСЛИ) нужно сравнить эффективность фондов в вышеуказанной категории с отличными следующими 50 (только потому, что они преуспели), я думаю, что активный управляющий фондом достаточно хорошо позаботился о защите от убытков. Большинство из них были эффективными поставщиками услуг доставки, и мы, клиенты, должны признать это.

Управление рисками не заканчивается управляющим фондом для инвестора. Независимо от того, инвестируем ли мы в индексный или активный фонд, нам все равно необходимо иметь определенное распределение активов и менять его систематически (скажем, раз в год) или условно (следуя скользящим средним или PE и т. д.). Управление рисками может привести к более высокой прибыли, а может и не привести. Это можно определить только задним числом. Основная цель управления рисками – сохранять спокойствие в режиме реального времени. .

Что касается «взлеты и падения не имеют значения. До моих целей еще много лет «Да, взлеты и падения в течение дней или недель не имеют значения для цели, на которую уходят годы. Однако взлеты и падения в течение года или двух имеют значение. Должна существовать стратегия по минимизации таких рисков.

Нам нужно быть и тем, и другим клиент и поставщик услуг доставки.

Как клиенты, мы должны выбирать продукты в правильной пропорции, которая соответствует нашим целям: Принятие решения о распределении активов для достижения финансовой цели

Затем мы ограничиваем поставщиков услуг доставки и предпринимаем несколько простых шагов по снижению рисков для нашего инвестиционного портфеля. Только после этого мы сможем принять доставку.

=-=-=-=-=-=

Объявление: Твердая обложка книги Вы тоже можете стать богатым с помощью целевого инвестирования можно приобрести за 279 рупий (СКИДКА 30 %) на Flipkart. . Издание Kindle (вы можете использовать бесплатное приложение, чтобы прочитать его). можно купить всего за 90,74 руб. Версия Google Play Store (для ПК/планшетов/мобильных устройств) также доступна по той же цене. Получите их, пока акция не закончилась!

Нажмите здесь, чтобы зарегистрироваться на встречу

Нажмите, чтобы получить обе указанные ниже книги за рупий. 349.

В новой книге обсуждаются эффективные решения по управлению капиталом для всех.

1) Как составить план ухода, как только вы начнете работать, и инвестировать в него с минимальными усилиями на автопилоте.

2) Как управлять расходами и временем с минимальными усилиями

3) Узнайте, как провести эти 4 дня в Таиланде за 12 000 долларов, а также отправиться в экзотические места с бюджетом на 50 % меньше, чем у вас. ранее

4) Узнайте, как кредитные карты могут снизить платежи по ипотечному кредиту и как договориться о связанных с ними комиссиях.

5) Инвестируйте для финансовой свободы в авто -пилот! Оформите предзаказ сейчас за 279 ₹ (249 ₹ + 30 ₹ за доставку)

Глубокий анализ планирования отпуска, поиска дешевых рейсов, недорогого жилья, того, что делать во время путешествия, почему медленное путешествие лучше с финансовой и психологической точек зрения со ссылками на веб-страницы и поддержкой на каждом этапе. Ваше единовременное решение прочитать ее повлияет на то, как вы будете путешествовать десятилетиями. Получите его сейчас (немедленная загрузка) за 199 фунтов стерлингов

моя книга с П.В. Субраманьям.

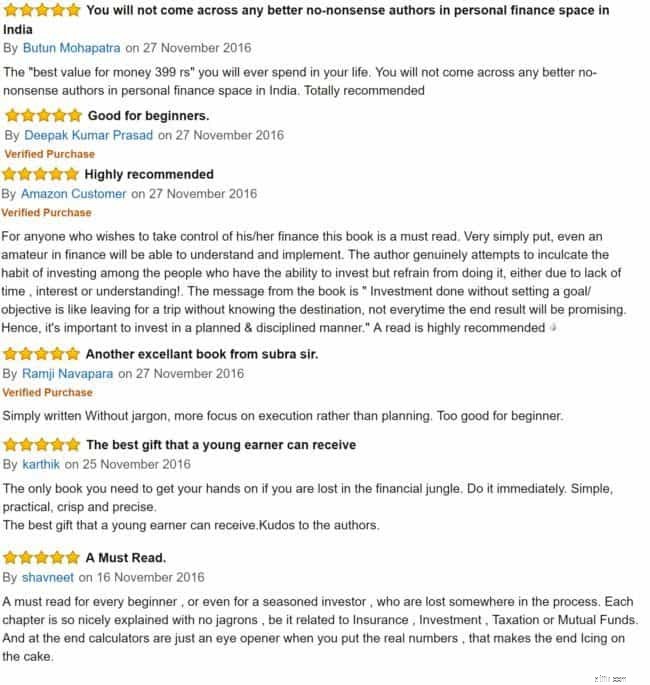

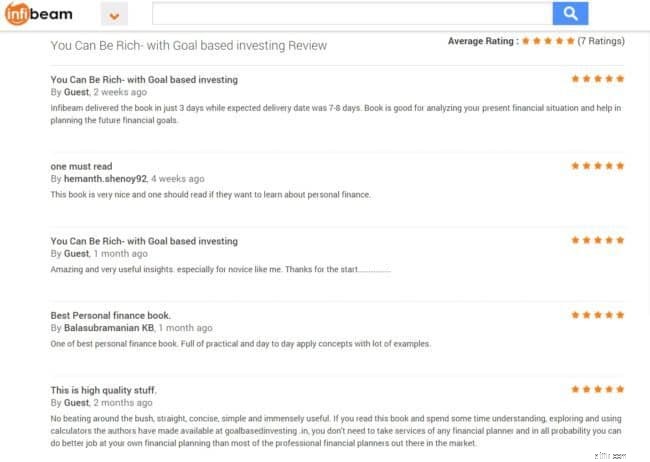

Если вы еще не приобрели книгу, ознакомьтесь с отзывами ниже и воспользуйтесь ссылками для покупки.

Цитаты читателей:

Спасибо, читатели, за вашу щедрую поддержку и покровительство.

Amazon в твердом переплете, рупий. 316. СКИДКА 23%

Флипкарт рупий. 279 Скидка 30%

Kindle на Amazon.in (90,74 рупий)

Магазин Google Play (90,74 рупий)

Infibeam Теперь всего за рупий. 319 СКИДКА 21%.

Если вы используете кошелек mobikwik и совершаете покупки через infibeam, вы можете получить до 100% кэшбэка!!

Букадда – рупий. 344. Флипкарт рупий. 359

Amazon.com (3,70 доллара США или 267 рупий)

Дополнительную информацию можно найти здесь:Руководство для начинающих, как воплотить свои мечты о деньгах в реальность!

Внимательно слушайте предвзятость выжившего, когда слышите советы о коронавирусе

Лучшие способы заработать бесплатную криптовалюту

4 шага, которые вы должны предпринять сейчас, чтобы финансово подготовиться к коронавирусу

Обзор ипотечного кредита U of I Community Credit Union (UIECU)

Это самые популярные почтовые индексы среди бэби-бумеров