Инвесторы в акции хорошо осведомлены о небольшой разнице между ценой покупки и ценой продажи акции, известной как спред между ценой покупки и продажи. Эти «затраты» или «убытки» (применимые к немедленной покупке и продаже) неизбежны и сильно отличаются от брокерских расходов. Разница в цене является мерой ликвидности на рынке. Спред между спросом и предложением применяется только к небольшому количеству купленных или проданных акций. Институциональные инвесторы (включая управляющих взаимными фондами) сталкиваются с различными ограничениями ликвидности. Мы обсудим, почему даже так называемые акции с большой капитализацией недостаточно ликвидны и создают трудности для управляющих взаимными фондами.

Когда нужно купить/продать большое количество акций, это придется делать лотами, как это определено биржевым «стаканом заявок». Поскольку спред между спросом и предложением применяется только к первому лоту акций, в крупных транзакциях используется другой показатель ликвидности, известный как импакт-стоимость. . Это лучше всего объяснить на примере.

Следующий пример был взят со страницы определения стоимости влияния NSE. Предположим, биржевой стакан в какой-то момент времени выглядит так

Количество акций для покупки и продажи будет разным, но мы предположили, что оно будет одинаковым для простоты. Предположим, я хочу купить 2000 акций, в идеале я должен иметь возможность купить их все по цене продажи рупий. 102. Поскольку цена покупки составляет рупий. 100 спред между ценой покупки и продажи составляет всего 2 рупии. Поэтому мы сначала определяем идеальную цену покупки как (102+100)/2 =101.

Однако я могу купить только 1000 акций одним лотом по цене рупий. 102. Второй лот из 1000 акций будет куплен по цене рупий. 103 (при условии мгновенных покупок). Таким образом, средняя цена покупки для этой сделки составляет:

[(1000 x 102) + (1000 x 103)]/2000 =102,5

Это рупий. 102,5 на 1,5% выше идеальной цены покупки в рупиях. 101. Эти 1,5 % известны как стоимость воздействия (при покупке). .

Стоимость воздействия является динамической и зависит от количества акций, участвующих в сделке. Существует отдельная стоимость воздействия на покупку и продажу. Биржа может наложить штраф, если акции недостаточно ликвидны, что приведет к повышению стоимости.

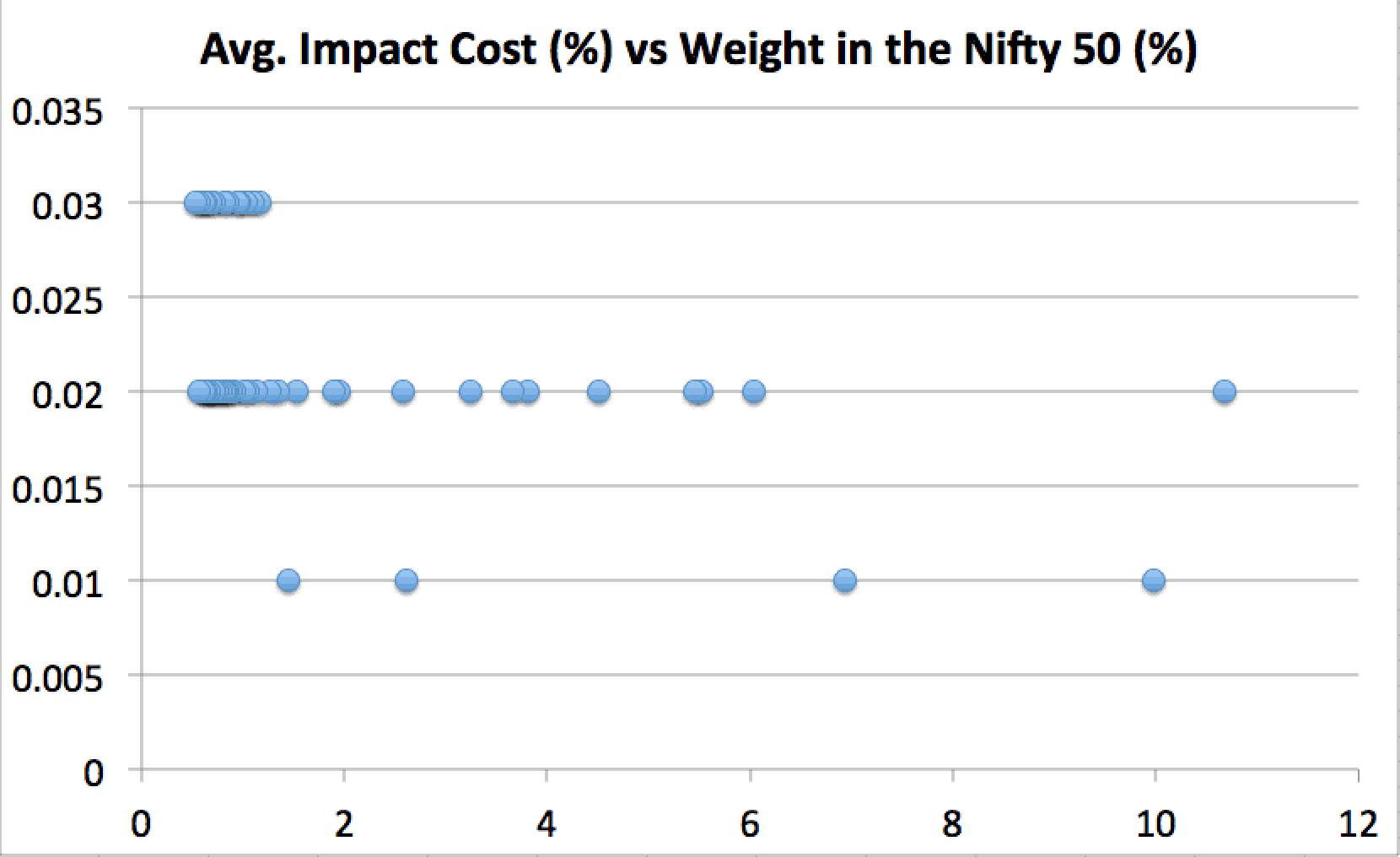

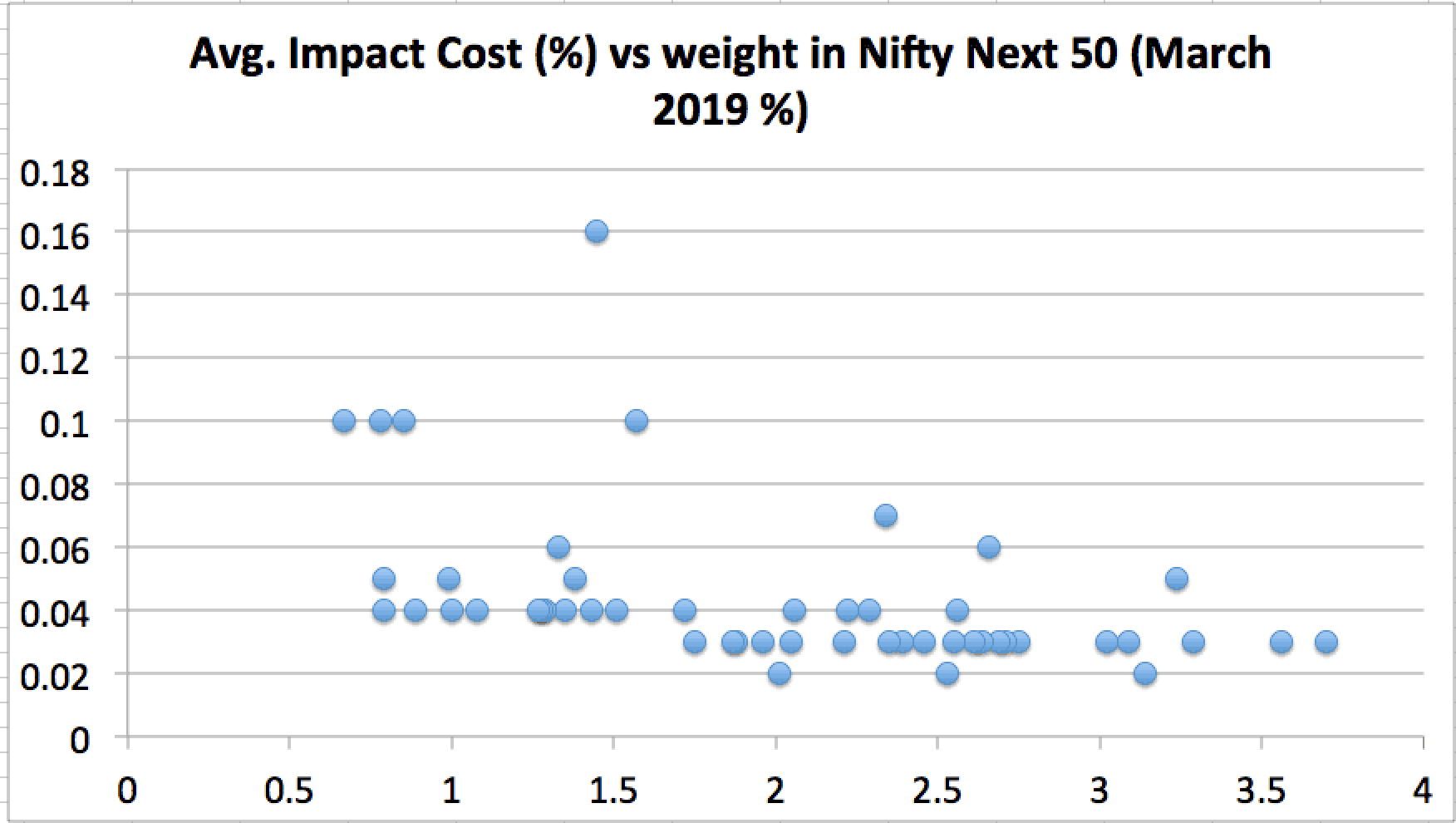

NSE ежемесячно публикует стоимость воздействия для Nifty 50 и Nifty Next 50. Чтобы акция могла быть включена в Nifty 50, ее стоимость воздействия должна составлять 0,5% или меньше для 90% ее транзакций. Nifty имеет средневзвешенную стоимость воздействия для портфеля в размере рупий. 50 лакхов =0,02%

Ни одна акция в рейтинге Nifty 50 (на момент написания статьи) не имеет влияния на стоимость, превышающую среднее значение на два стандартных отклонения (не взвешенное). Однако ни одна акция не имеет последствия воздействия ниже двух стандартных отклонений от среднего значения. Это означает, что ни одна акция NIfty не обладает исключительной ликвидностью. Забавно, что акции с самым высоким весом в рейтинге Nifty, HDFC Bank имеют вдвое большую стоимость воздействия, чем Reliance Industries Ltd. (второе место по весу).

Хотя можно примерно сказать, что меньше вес в Nifty, выше стоимость воздействия, выше потери при больших объемах транзакций и ниже ликвидность, это не совсем так.

Nifty Next 50 имеет средневзвешенную стоимость воздействия 0,04% для портфеля рупий. 25 лакхов. Это в 2 раза больше стоимости воздействия Nifty 50 при 0,5-кратном размере портфеля! Снова доказательство вынесенного ранее предупреждения:Nifty Next 50 НЕ является индексом большой капитализации!

Стоимость воздействия большинства акций Nifty Next 50 как минимум в два раза выше, чем у Nifty 50.

Если вы объедините Nifty и Nifty Next 50, эти акции будут иметь стоимость воздействия, превышающую (невзвешенную) стоимость воздействия более чем на два стандартных отклонения!!

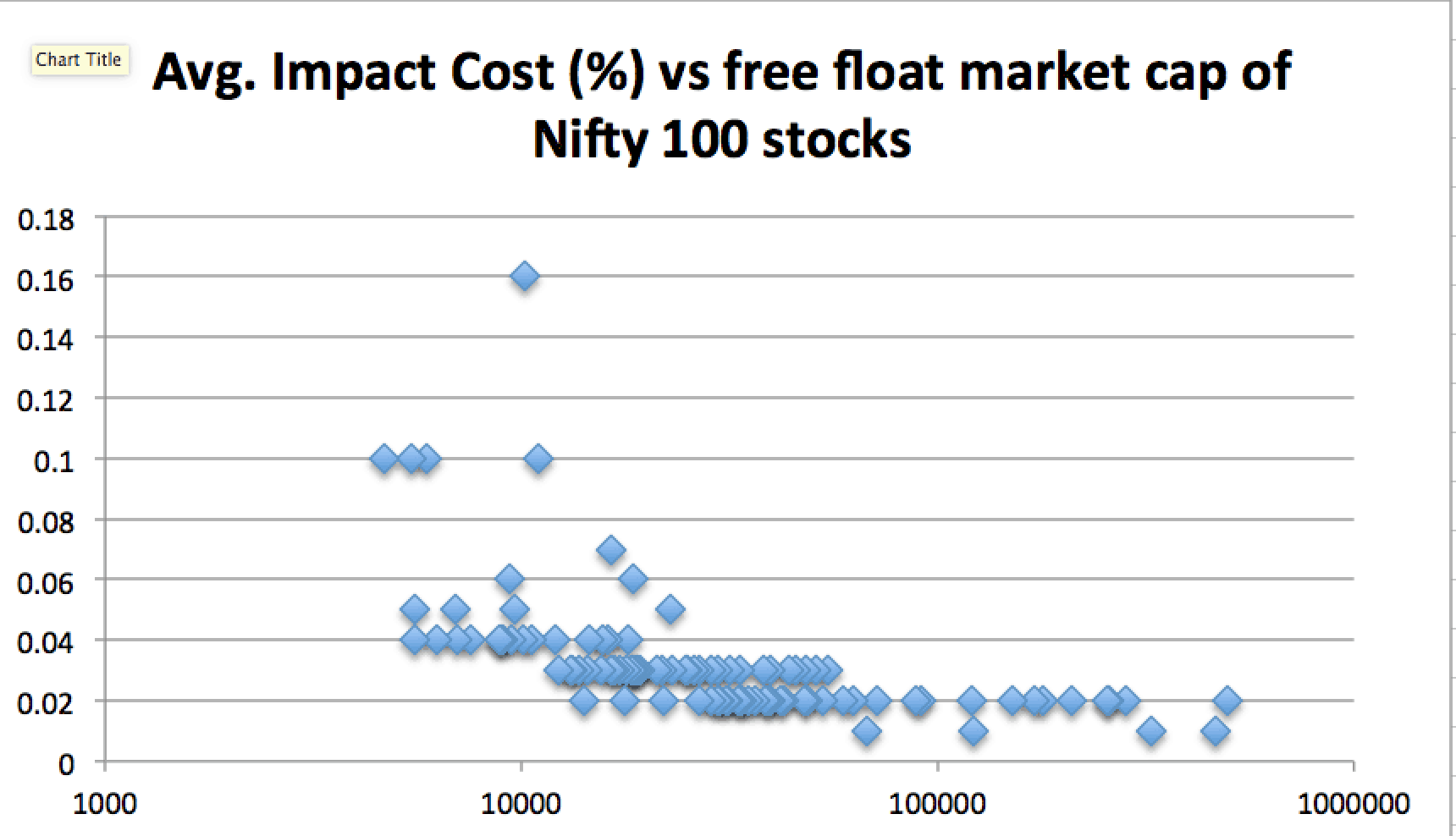

Если мы объединим приведенные выше данные, то увидим, что существует пошаговое увеличение стоимости воздействия по мере уменьшения рыночной капитализации в свободном обращении.

Если мы определим издержки воздействия на уровне 0,04 и выше как «дорогие», то по крайней мере 25 % «всеобщей капитализации с большой капитализацией», как определено SEBI, имеют значительно более низкую ликвидность, чем верхние 75 % (с точки зрения рыночной капитализации в свободном обращении).

Представьте, если произойдет огромная распродажа, которая приведет к падению цен. Этот недостаток ликвидности приведет к большим потерям для инвестора Nifty Next 50 Index (или ETF). То же самое относится и к взаимным фондам средней и малой капитализации. Если вы хотите инвестировать в большее количество из них, то будьте готовы к огромной волатильности. Большинство людей, которые говорят о «аппетите к высокому риску», никогда не видели больших рыночных падений. Я уже показал, что Nifty Next 50 намного более изменчив, чем Nifty: Внимание! Nifty Next 50 НЕ является индексом большой капитализации! Эта статья связана с риском относительной нехватки ликвидности.

Как долго арендодатель должен устранять проблему?

XMRig v5.1.0:CPU / GPU майнер RandomX, CryptoNight и Argon2

Когда вы отправляетесь на работу сегодня утром (или сегодня днем ... или всякий раз, когда часы звонят вам туда…

Более 55 способов сэкономить деньги! – Мои лучшие советы по экономии денег

Подход к оценке на основе активов и рыночной стоимости:в чем разница между этими методами оценки?