Это хорошее время для инвестиций? Являются ли рынки слишком дешевыми или дорогими?

Давайте посмотрим на исторические данные, чтобы получить представление.

В этом посте давайте рассмотрим уровни Nifty PE и посмотрим, дает ли это некоторую информацию о предполагаемых/будущих доходах Nifty.

Я рассматривал вариант Standalone P/E Nifty 50, как сообщается на веб-сайте NSE. Вы можете загрузить полные данные с этого веб-сайта. Обратите внимание, что многие компании из списка Nifty 50 имеют дочерние компании, но доходы от таких дочерних компаний не учитываются в отдельных цифрах. P/E, основанный на консолидированной прибыли, был бы лучшим индикатором, но NSE не публикует консолидированные P/E. Следовательно, мы должны полагаться на автономные P/E.

Это данные для Nifty 50. Существует множество других индексов, и вы можете выполнить аналогичное упражнение и для таких индексов. Точно так же NSE также сообщает о других коэффициентах, таких как цена к балансовой стоимости (P/BV) и доходность по дивидендам, и вы можете выполнить аналогичное упражнение и для этих коэффициентов.

Я выбрал соотношение цена/прибыль, потому что оно знакомо большинству из нас. Вы не должны основывать свои инвестиционные решения только на P/E Nifty. Если вас интересуют конкретные акции (а не диверсифицированный фонд или индексный фонд), вам придется копнуть глубже. Вы не можете просто полагаться на рыночный P/E или даже на фондовый P/E при принятии инвестиционного решения. Доходы могут вводить в заблуждение, а также их легче сфальсифицировать. Заработок может быть безналичным. Например, продажи могут расти вместе с гораздо большим скачком дебиторской задолженности. Поэтому при работе с акциями вам явно нужно смотреть не только на соотношение цены и прибыли. Что касается рыночных индексов, я надеюсь, что средние значения позаботятся о проблемах с несколькими акциями в индексе. Таким образом, P/E рыночного индекса более надежен для диверсифицированных инвестиций (а не для инвестиций в акции).

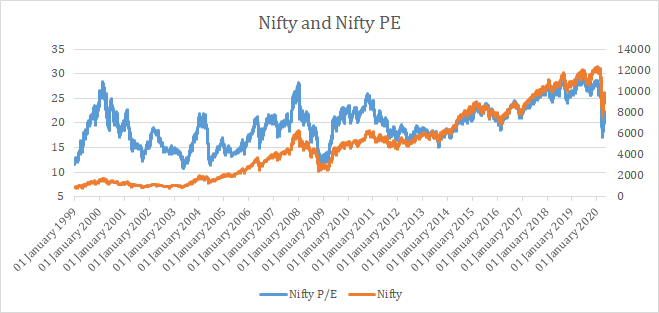

Я рисую Nifty P/E и уровень Nifty 50 (индекс цен) для каждого дня с 1 января 1999 года. Это дает в общей сложности 5 317 точек данных.

Мы уже видим, что за высоким PE Nifty следует падение уровней Nifty.

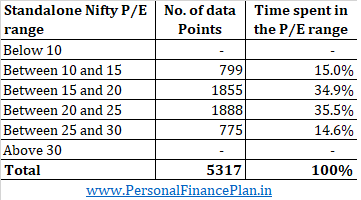

Теперь давайте посмотрим, сколько времени Nifty тратит на различные диапазоны P/E.

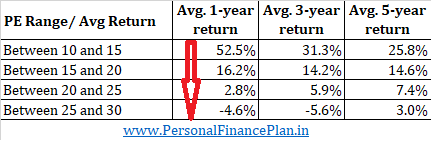

Как и ожидалось, Nifty проводит (провел) большую часть времени в средних диапазонах и только около 30% времени, когда уровни P/E ниже 15 или выше 25.

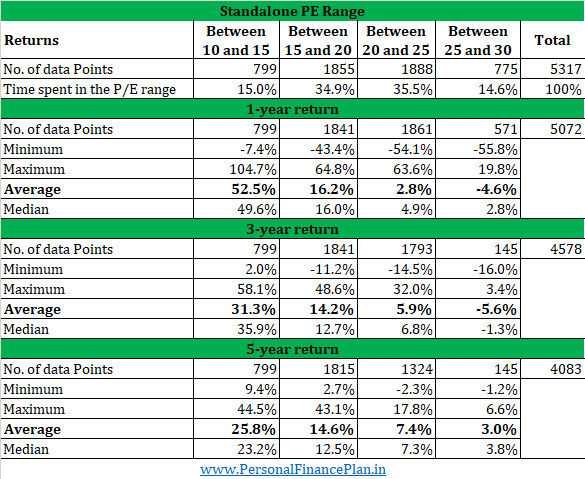

Затем мы смотрим на среднее будущее за 1, 3 и 5 лет. доходность за каждый торговый день (начиная с 1 января 1999 г. ) и собрать данные для различных инвестиционных горизонтов для различных диапазонов P/E. Доходность указана в годовом исчислении . Будет больше точек данных для доходности за 1 год, чем для доходности за 5 лет, поскольку уровни Nifty после апреля 2015 года не будут составлять 5 лет.

Обратите внимание, что эти данные предназначены для будущих доходов т.е. для 30 января 2010 г. (и уровня PE в этот день) мы рассчитываем доходность с 30 января 2010 г. по 29 января 2011 г. (доходность за 1 год), 29 января 2013 г. (доходность за 3 года) и январь 29 сентября 2015 г. (возвращение через 5 лет).

Вы можете видеть, что средняя и медианная (будущая) доходность падают по мере движения слева направо (от более низкого PE к более высокому PE) для всех временных окон. Хотя максимальная и минимальная доходность не так значимы, они также падают при движении слева направо. Таким образом, до сих пор инвестирование в индекс Nifty при низком P/E было прибыльным.

На приведенном ниже графике я просто копирую данные из приведенной выше таблицы для средней доходности (оси изменены). Вы можете видеть, что средняя доходность падает по мере продвижения сверху вниз.

Кстати, средний показатель PE с января 1999 г. – 19,95.

Когда вы просматриваете приведенные выше таблицы, становится ясно несколько вещей.

Когда рынки дорогие, вы можете ожидать, что ожидаемая доходность будет низкой.

Точно так же, когда рынки дешевы, вы можете ожидать, что будущие доходы будут высокими.

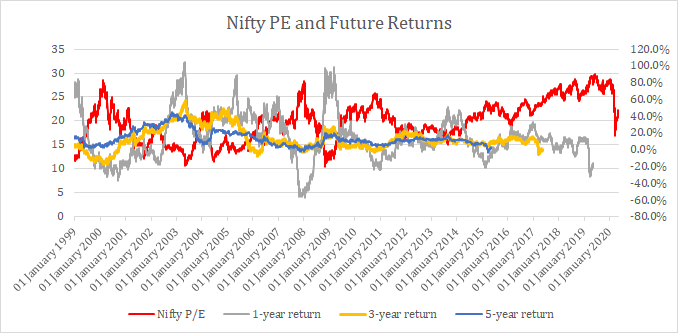

На следующем графике я отобразил уровни PE Nifty и будущие доходы Nifty (1 год, 3 года и 5 лет) для каждого торгового дня с января 1999 года.

Как видите, когда Nifty PE (красный) высок, будущие доходы низки, и наоборот.

Помните, что ничто не гарантировано (вы можете только ожидать).

История не повторяется, но рифмуется <эм>. Эту цитату часто приписывают Марку Твену. Что касается рынков, это имеет большой смысл.

Когда рынки дорогие, они рано или поздно найдут причину падения. Предостережение:прежде чем ситуация изменится, акции (рынки) могут стать еще дороже.

С другой стороны, когда рынки дешевы, они в конечном итоге найдут причину для роста.

Причина каждый раз будет разная и на это уйдет разное время, но это произойдет. Предполагается, что речь идет о стране с хорошей социальной, правовой и политической динамикой, в противном случае убытков нет.

Эту информацию можно использовать для внесения незначительных изменений в целевое распределение активов.

Например, предположим, что вы работаете с гибким диапазоном распределения капитала в размере 40-50%. Когда P/E высок (скажем, выше 25), вы можете захотеть находиться на нижней границе этого диапазона. В качестве альтернативы, когда коэффициент P/E низкий (скажем, около 15 или ниже), ваше распределение капитала может быть ближе к более высокому пределу распределения.

Наблюдение за уровнями PE также может помочь избежать серьезных ошибок. Распределение капитала в размере 80%, когда Nifty PE превышает 25, явно неразумно, если судить по истории.

Я говорю о небольших корректировках, а не о бинарных решениях. На мой взгляд, бинарные решения о распределении активов, вероятно, будут контрпродуктивными в долгосрочной перспективе. Под бинарным решением я подразумеваю выход из акций, когда соотношение P/E высокое, и значительное распределение акций, когда соотношение P/E низкое.

Джон Мейнард Кейнс однажды сказал:«Рынки могут оставаться иррациональными дольше, чем вы можете оставаться платежеспособными. ». Таким образом, рынки могут оставаться дорогими или дешевыми в течение длительного времени. На самом деле, дешевое может стать дешевле, а дорогое может стать дороже (это очень часто происходит с отдельными акциями). Если вы принимаете решения о распределении бинарных активов, это может проверить ваше терпение. Даже если у вас нет кредитного плеча, это может поставить под угрозу вашу инвестиционную дисциплину. Ждать в сторонке (потому что вы думаете, что рынки дорогие), пока все остальные делают деньги, нелегко. Это может сыграть злую шутку с вашим разумом, даже если вы очень умны.

Вы также можете посмотреть на эти данные таким образом. Когда рынок выше 25 PE, средняя 5-летняя доходность составляет всего около 3% в год. Максимальная 5-летняя доходность составляет 7% годовых. Хотя нет никаких гарантий, что это повторится, данные по-прежнему указывают на то, что риск-вознаграждение не в пользу инвестиций в акции с высокими уровнями PE. Скажем, если 10-летнее правительство. Доходность облигаций в то время составляет около 6-7% годовых. Действительно ли такой риск, связанный с инвестициями в акции, того стоит? Я так не думаю. Следовательно, вы можете не торопиться с акциями.

Кстати, вы также можете использовать скользящие средние для тактического распределения активов или любые другие коэффициенты, чтобы сделать подобное суждение. Однако легче вносить изменения в ваш портфель, если мы основываем его на вещах, к которым мы имеем отношение. Если вы никогда не изучали технический анализ и не верите в него, вам будет неудобно вносить изменения в портфель на основе скользящих средних. P/E – это соотношение, которое нравится большинству людей, и выше мы видим, что оно работает.

Текущий показатель Nifty PE (12 мая 2020 г.) – 21,21.

Что вы планируете делать со своим портфолио?

Открытая регистрация приносит новым сотрудникам привилегии (за определенную плату)

Что произойдет, если несовершеннолетнее лицо является получателем страховки жизни?

Познакомьтесь с KK — финансовым блогером, который вложил 200 тысяч долларов в криптовалюту и превратил их в 1,26 ми…

Какие акции наиболее волатильны?

График недели:продолжительность жизни компании на S&P 500