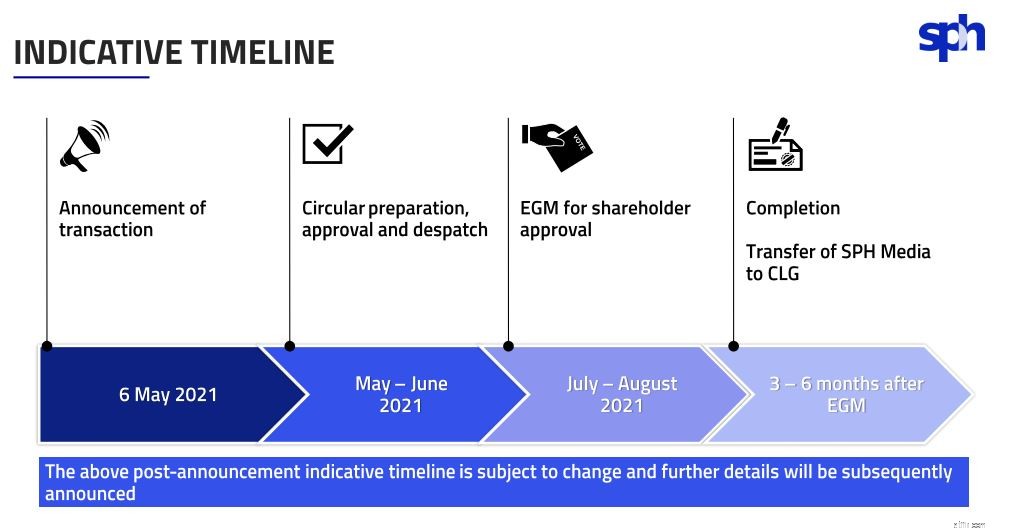

6 мая 2021 года, в рамках объявленного ранее стратегического обзора, Singapore Press Holding (SPH) передаст свой медиа-бизнес некоммерческой организации в условиях продолжающейся проблемы падения доходов от своего медиа-сегмента.

Это важная новость не только для акционеров, но и для сингапурцев, поскольку они окажут влияние на журналистику, будь она хорошая или плохая, в будущем.

В этой статье мы разберемся, что это за сделка, и оценим бизнес SPH без медиа-объекта.

Singapore Press Holdings Ltd - одна из новостных организаций Сингапура, основной деятельностью которой является издание газет, журналов и книг как в печатных, так и в цифровых изданиях. Ей также принадлежат другие цифровые продукты, онлайн-объявления, радиостанции и наружные СМИ.

Это общеизвестные факты, но знаете ли вы, что у SPH есть другие немедиа-компании, на которые приходится почти половина ее доходов?

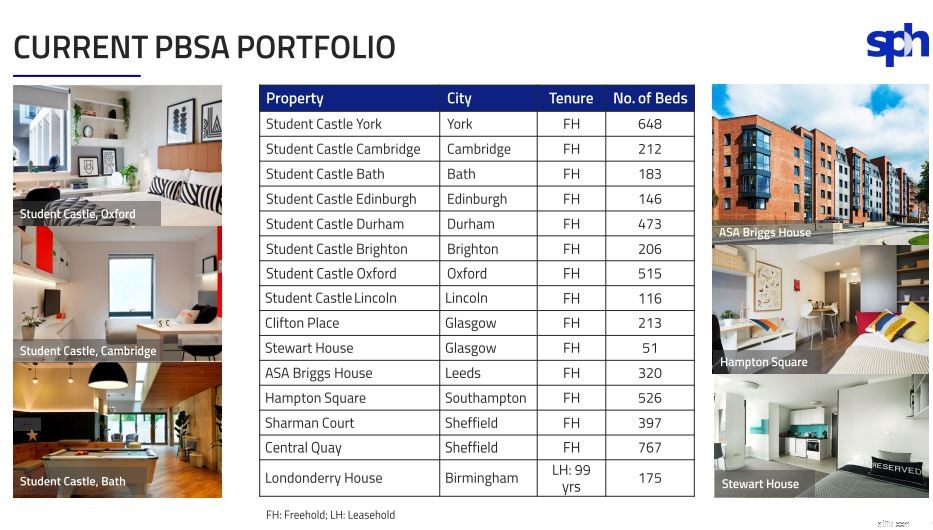

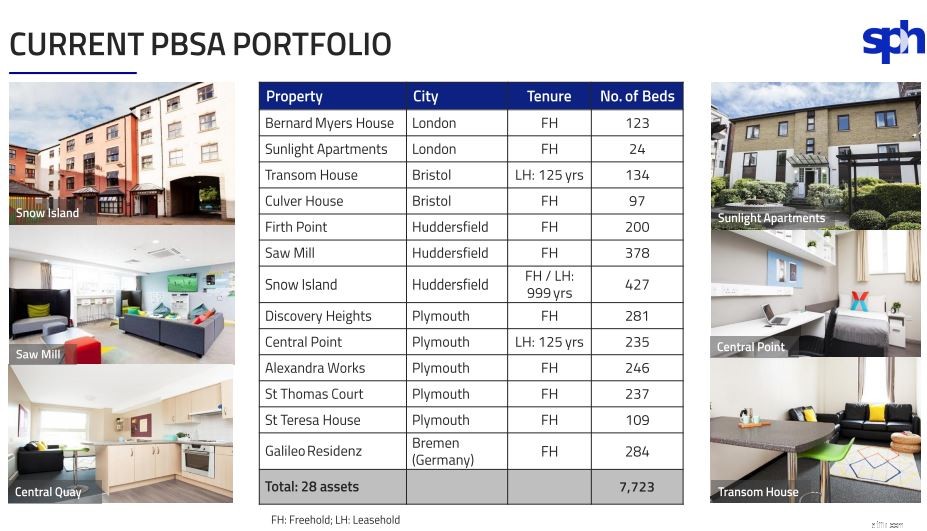

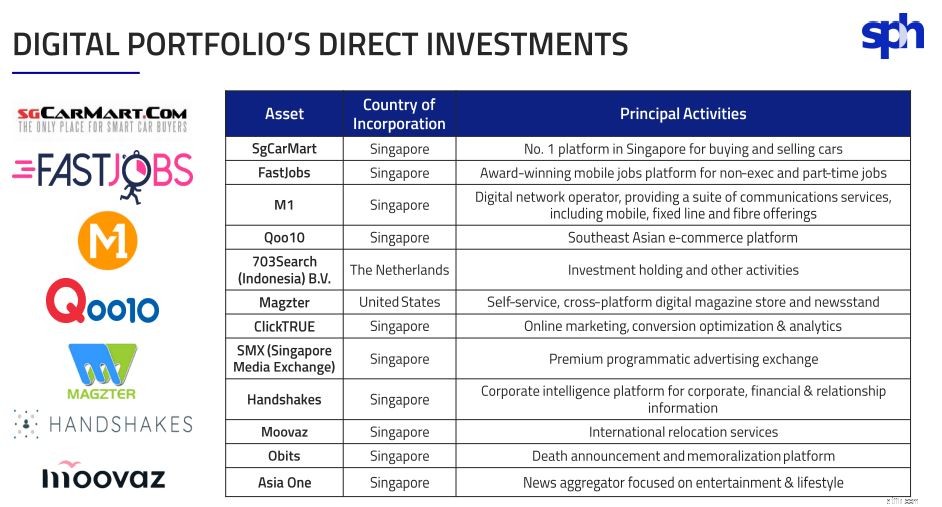

Эти направления деятельности включают в себя инвестирование в недвижимость, комплексное развитие, специализированное жилье для студентов, уход за престарелыми и многое другое. (Мы обсудим это более подробно ниже.)

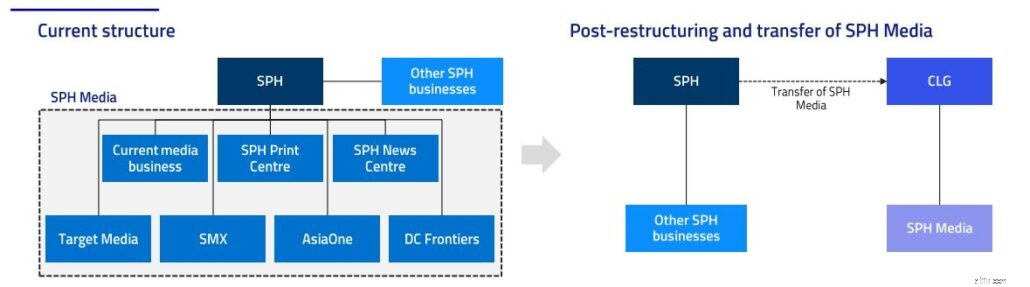

В рамках реструктуризации SPH передаст весь свой бизнес, связанный со СМИ, вновь образованной публичной компании с ограниченной ответственностью («CLG»). Это будет происходить поэтапно:

* Более подробная информация о недавно сформированном CLG будет объявлена позже.

CLG - это организация, не имеющая акционеров или уставного капитала. Вместо этого он формируется группой участников для выполнения некоммерческой деятельности . которые обычно имеют общественный или национальный интерес. Затем члены CLG будут выступать в качестве гарантов и контролировать деятельность компании.

Поскольку у CLG нет акционеров, ей не нужно распределять прибыль (если таковая имеется). Вместо этого любая полученная прибыль будет реинвестирована обратно в компанию, что позволит ей продолжать функционировать и расти. Интересный факт:Национальный университет Сингапура - это CLG.

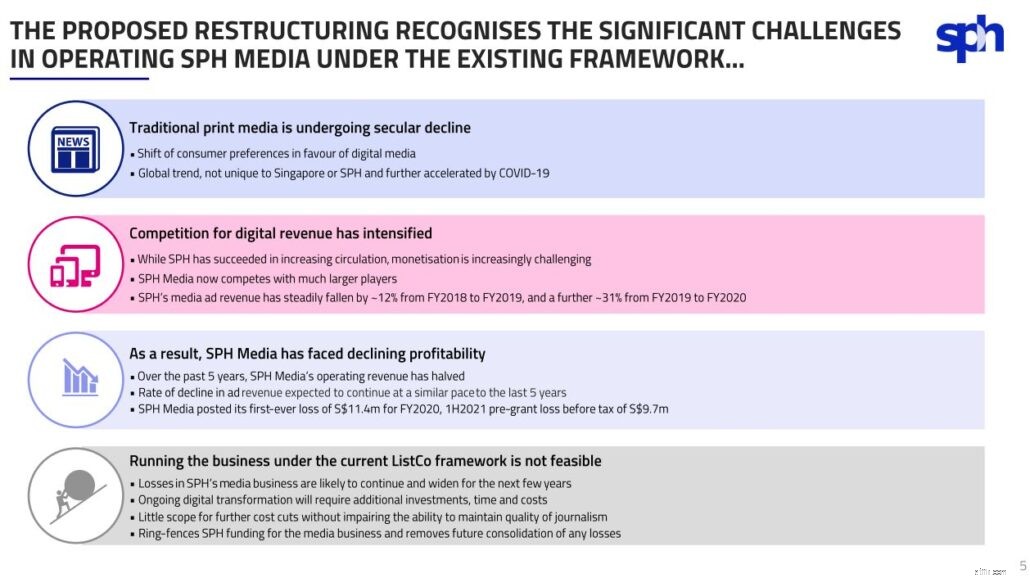

SPH назвал беспрецедентный сбой в медиаиндустрии причиной этой реструктуризации.

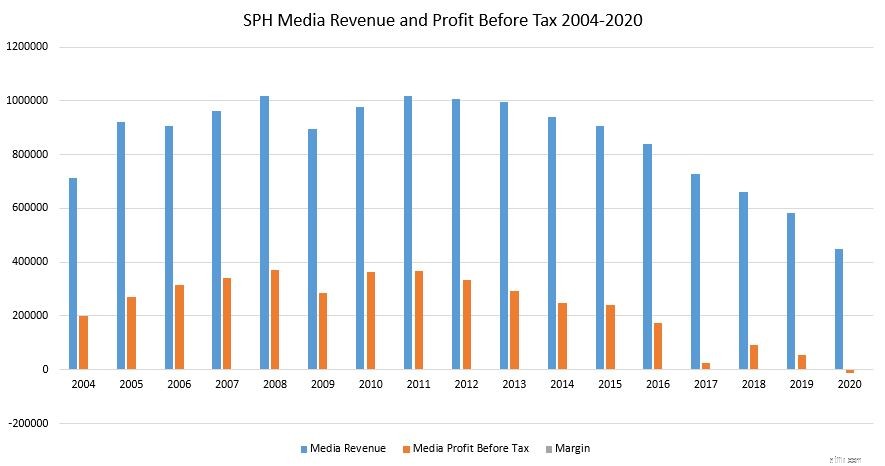

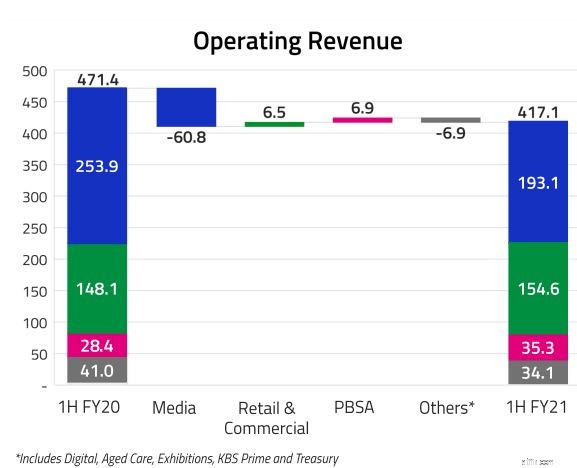

Несмотря на то, что SPH увеличила свою цифровую подписку и цифровую рекламу, она не смогла компенсировать снижение доходов от печатной рекламы и доходов от тиража. В результате операционная выручка SPH Media снижалась за последние 5 лет.

Глядя на последние 17 лет, можно сказать, что 5 лет потерь - это ничего не сказать. Фактически, доходы SPH от СМИ снижаются с 2012 года. В 2020 году они достигли точки, когда медиа-бизнес SPH зафиксировал свой первый в истории убыток в размере 11,4 млн сингапурских долларов, даже с учетом гранта в рамках программы поддержки рабочих мест в размере 28,1 млн сингапурских долларов.

В будущем SPH ожидает дальнейшего снижения доходов от рекламы в этом конкурентном медиа-ландшафте, поскольку сохранение этого бизнес-сегмента без ущерба для качества журналистики больше не было устойчивым.

Тем не менее, как понимает SPH, ее медиа-бизнес играет ключевую роль в предоставлении качественных новостей и информации сингапурцам, закрытие медиа-бизнеса или слияние не представлялись возможными вариантами.

Следовательно, была предложена некоммерческая структура, позволяющая SPH Media продолжать свою роль, при этом полностью удаляя ее из структуры SPH.

Эта реструктуризация не обходится без затрат.

В отличие от недавнего дела CapitaLand, где приватизация девелоперского бизнеса предполагает выплату акционеру, реструктуризация, проведенная SPH, является противоположной. SPH будет не только оплачивать расходы, связанные с предлагаемой реструктуризацией, но также будет «платить» CLG за избавление от своего медиабизнеса. Так чем же выгодна эта сделка для SPH?

Во-первых, с удалением SPH Media будут удалены любые требования к финансированию и убытки от финансовой группы SPH. Тогда это позволит стабилизировать доход группы SPH . отсюда и дальше.

Во-вторых, руководство считает, что это даст SPH большую гибкость . поскольку после завершения реструктуризации ограничения Закона о газетах и типографских станках (NPPA) в отношении SPH будут сняты.

Цитирую:

Звучит здорово, правда?

Однако, если вы посмотрите на ограничение, наложенное NPPA, оно по существу ограничивает индивидуальных инвесторов лимитом владения SPH в 5%. Это просто позволило бы высшему руководству SPH или другим институциональным инвесторам приобрести больше акций SPH. Большинство акционеров SPH не получат существенной выгоды от отмены NPPA.

Помимо медиабизнеса, SPH также имеет другие источники доходов от своего немедийного бизнеса. Эти предприятия на самом деле работают лучше, чем их основной бизнес.

SPH также инвестировала во многие другие вещи.

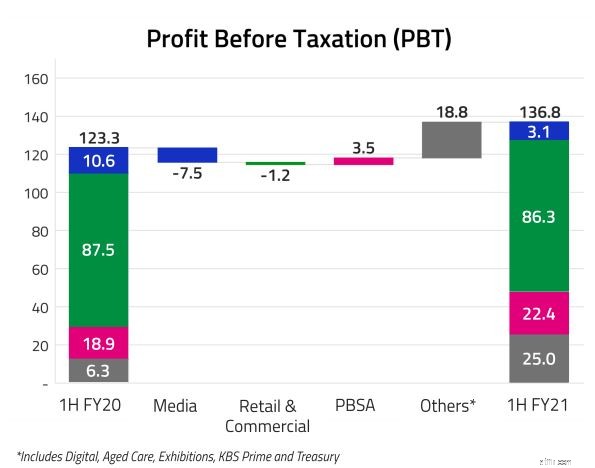

В целом, эти немедийные компании составляют около половины выручки SPH в первой половине 2021 финансового года.

После учета различных расходов его немедийный бизнес составляет до 97,7% от общей прибыли SPH до налогообложения за первую половину 2021 финансового года.

Таким образом, мы можем с уверенностью сказать, что удаление медиа-бизнеса SPH окажет минимальное влияние на прибыль SPH.

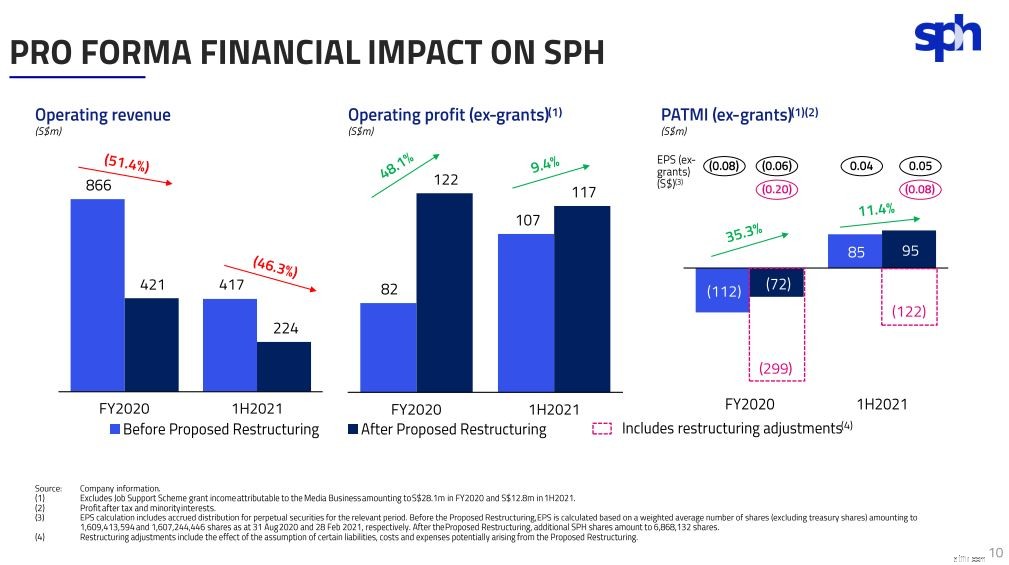

После прекращения медиабизнеса мы смогли увидеть улучшение операционной прибыли SPH, а также прибыли после уплаты налогов и доли меньшинства (PATMI), что является отличной новостью для акционеров.

Прибыль на акцию без учета корректировок реструктуризации * увеличится с 0,04 сингапурского доллара до 0,05 сингапурского доллара после предложенной реструктуризации.

* За исключением дохода от грантов по Программе поддержки занятости, относящегося к медиа-бизнесу.

Рентабельность его бизнеса в сфере недвижимости в целом выше, чем в медиа-сегменте. Следовательно, отказ от медиабизнеса может улучшить рентабельность SPH в будущем.

Тем не менее, мы должны относиться к этой марже с щепоткой скептицизма, поскольку часть ее операционной выручки включает любые изменения справедливой стоимости инвестиционной собственности. Эти значения могут сильно измениться, как в случае 2020 года, когда недвижимость была оценена меньше, что привело к изменению справедливой стоимости на -228 миллионов долларов США, что в конечном итоге повлияло на маржу прибыли.

При текущей цене SPH кажется недооцененным. После реструктуризации SPH станет, по сути, компанией, занимающейся недвижимостью, поэтому мы можем оценить ее по балансовой стоимости.

Согласно его презентации, SPH оценивает свою чистую стоимость на акцию в 2,08 сингапурских долларов. Это примерно 25% скидка от текущей цены. Если предположить, что дивидендная доходность составит 0,12 сингапурского доллара на акцию на уровне 0,12 сингапурского доллара за 2019 год, дивиденды SPH потенциально могут составить 7,9%. Относительно высокий, но мы никогда не узнаем, вернется ли он к этому уровню.

Это привлекательные причины, чтобы купить акции SPH прямо сейчас.

Однако есть одна проблема.

Мне не нравится немедиа-бизнес SPH, потому что я чувствую, что они есть повсюду. Вместо того, чтобы сосредоточиться на одном сегменте и создать преимущество, он имеет доступ к розничной торговле, PSBA, уходу за престарелыми и даже бизнесу центров обработки данных. Как говорится:«Мастер на все руки, никто не мастер».

Тем не менее, все может измениться, поскольку это всего лишь предлагаемые изменения, которые должны быть одобрены акционерами на внеочередном общем собрании, которое должно быть созвано позже.

Помимо одобрения акционеров, SPH должен получить разрешения регулирующих органов от JTC Corporation на передачу ключевых договоров аренды своей дочерней компании, а также от министра связи и информации и / или Управления развития СМИ (IMDA) в отношении лицензий для прессы.

В отличие от недавнего делистинга, когда акционеры не имели большого права голоса из-за высокой доли инсайдеров, это голосование было бы гораздо более демократичным.

Это связано с тем, что SPH не имеет значительного акционера из-за Закона о газетах и печатных станках, который запрещает любому физическому лицу владеть более 5% акций.

Поэтому я настоятельно рекомендую акционерам проголосовать, когда придет время, поскольку это важное событие, которое влияет не только на SPH, но и на журналистику Сингапура в целом.

Независимо от того, являетесь ли вы акционером или нет, это интересное событие, за которым я буду внимательно следить. Кто знает, возможно, в будущем это будет интересное вложение.

Элвин недавно снял видео о реструктуризации SPH, если вы предпочитаете посмотреть видео, вот оно:

p.p.s. В этой статье я сосредоточусь на реструктуризации медиаактивов SPH. Если вам интересно, Ченг провел анализ основ бизнеса SPH за последние годы.

4 дополнительных функции, которые должны быть в вашем программном обеспечении для торговли фьючерсами

10 лучших акций для покупки в 2021 году по мнению миллиардера Стэна Дракенмиллера

Можно ли купить криптовалюту с помощью кредитной карты?

Фонды с большой капитализацией:самые надежные взаимные фонды со стабильной доходностью

Могу ли я повторно заложить, если я использовал помощь, чтобы купить кредит?