Три года назад я писал, что наибольшая угроза для финансовых учреждений исходит от технологических компаний с огромной клиентской базой, сформированной из нефинансовых компаний.

Столько времени понадобилось, чтобы доказать, что я был прав. Наконец-то объявлены долгожданные результаты полных цифровых банковских лицензий — нефинансовые компании Grab-Singtel и Sea стали на шаг ближе к тому, чтобы бросить вызов финансовым учреждениям.

Эта новость наделала много шума в минувшие выходные. Многие инвесторы были оптимистичны в отношении победителей и хотели купить их акции — Singtel и SEA, в частности, потому, что Ant Financial еще не числится в листинге, а мало кто знаком с последним консорциумом-победителем. Кроме того, с полными цифровыми банковскими лицензиями Singtel и SEA смогут предлагать продукты и услуги потребителям, в то время как те, у кого есть оптовые лицензии, будут ограничены контрактами B2B.

Путь к новому миру банковского дела проложен, но впереди нас ждет еще больше неопределенностей.

Являются ли эти победители действительно выгодными инвестициями на долгие годы?

А как насчет проигравших, особенно после того, как цены на их акции упали?

Изменяет ли правила игры эта цифровая банковская лицензия?

Как насчет влияния на местные банки?

Я надеюсь дать вам несколько ответов.

Во-первых, давайте посмотрим, как фондовый рынок отреагировал на эту новость:

У трех местных банков дела обстояли не так уж плохо. DBS (SGX:D05), OCBC (SGX:O39) и UOB (SGX:U11) снизились на 1,6%, 1,2% и 1,7% соответственно.

Вот краткая информация о движении цен их акций в первый торговый день после публикации объявления:

| Компания | Статус | Движение цен на акции |

| Море (NYSE:SE) | Полная лицензия цифрового банка | +8% |

| Сингтел (SGX:Z74) | Полная лицензия цифрового банка (с Grab) | +3% |

| OCBC (SGX:O39) | Действующий президент | -1% |

| DBS (SGX:D05) | Действующий президент | -2% |

| УОБ (SGX:U11) | Действующий президент | -2% |

| Razer (SEHK:1337) | Нет лицензии на цифровой банк | -7% |

| iFAST (SGX:AIY) | Нет лицензии на цифровой банк | -31% |

Даже без лицензии на цифровое банковское обслуживание Sea уже произвела фурор своим подразделением электронной коммерции — Shopee (держу пари, вы уже видели его рекламу, и его мелодию). ). Ей удалось отвоевать долю рынка у Lazada (дочерняя компания Alibaba) на фрагментированном рынке Юго-Восточной Азии, несмотря на то, что она поздно начала заниматься электронной коммерцией.

Цена его акций выросла на 396% только в 2020 году (с 1 января по 4 декабря 2020 года)! Более того, Bloomberg рекламировал акции Sea как самые прибыльные акции в мире! Кроме того, с июля 2020 года она превзошла DBS и стала самой дорогой зарегистрированной компанией Сингапура.

Sea так многого хочет, и получение лицензии на цифровой банкинг добавило лавра к его и без того впечатляющим достижениям.

Sea начинает напоминать Alibaba и Tencent. У него есть подразделение электронной коммерции, такое как Alibaba, и игровое подразделение, такое как Tencent. Теперь у него есть финтех, как у них обоих. Море взял листок из учебника Alibaba и Tencent.

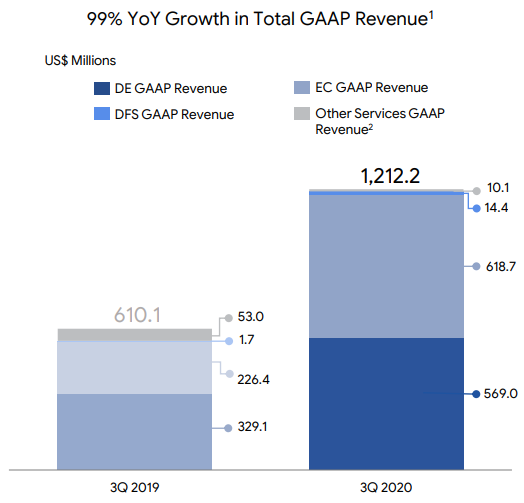

По состоянию на 3 квартал 2020 года выручка Sea от финансовых технологий (DFS) отсутствовала и составляла всего 1% от общей выручки. Электронная торговля (EC) и игры (DE) составили 51% и 47% соответственно. С положительной точки зрения, в ближайшие годы можно ожидать дальнейшего роста сегмента финансовых технологий.

На мой взгляд, у Sea есть потенциал стать Alibaba или Tencent в Юго-Восточной Азии, и это делает его очень привлекательной инвестицией. Однако известно, что Юго-Восточная Азия является очень сложным рынком из-за разнообразия культур, языков, политических систем, религий и покупательной способности. Это может стать основным сдерживающим фактором роста Sea.

В 3 квартале 2020 года выручка Alibaba от электронной торговли составила около 20 миллиардов долларов США, в то время как у Sea — всего около 0,6 миллиарда долларов США. За тот же период доход Tencent от игр составил около 11 миллиардов долларов США по сравнению с 0,6 миллиарда долларов США у Sea. Что касается доходов от финансовых технологий, то Tencent заработала 5 миллиардов долларов США в последнем квартале, а Ant Group сообщила о 11 миллиардах долларов США за первые шесть месяцев 2020 года.

Как видите, Sea далеко не два китайских технологических гиганта, и я подозреваю, что Sea может никогда не вырасти до их размеров, учитывая, что на разнообразный рынок Юго-Восточной Азии гораздо труднее проникнуть, чем на однородный китайский рынок.

Финансы — это строго регулируемая сфера, и получение лицензии в Сингапуре не дает вам автоматически лицензию на предоставление ваших финтех-услуг в другой стране АСЕАН. Электронную коммерцию или игры гораздо проще масштабировать за границу, чем финансы, потому что первая не регулируется. Тем не менее, Sea по-прежнему имеет много возможностей для роста, и уже одно это делает ее хорошей инвестицией.

Таким образом, ожидания инвесторов в отношении Sea в настоящее время зашкаливают, и любые неутешительные новости могут привести к падению цены акций. Но такие корректировки цен могут представлять собой хорошие возможности для инвестиций, пока плохие новости носят временный характер.

Большинство из нас должно знать старый добрый Singtel — у сингапурцев была возможность купить его акции со скидкой, когда он был зарегистрирован в 90-х годах. Затем она приобрела другие телекоммуникационные компании в регионе и доминировала на рынке Сингапура. Когда-то она была крупнейшей зарегистрированной в Сингапуре компанией, пока DBS не обогнала ее поул-позицию.

Сегодня это тень былой славы, поскольку телекоммуникационные компании впали в немилость. Хотя Singtel остается критически важной инфраструктурой для нашей информационной экономики, ее телекоммуникационные услуги превратились в товар, как водоснабжение и электроснабжение. Правительство должно сделать доступ в Интернет дешевым для всех, и это снизило прибыль Singtel с годами, поскольку отрасль открылась для большей конкуренции.

Цена акций Singtel на пике торговалась около 4,50 долларов, а сейчас колеблется около 2,50 долларов. Это почти на 50% меньше для одной из крупнейших «голубых фишек» в истории Сингапура.

Многие поспешили бы обвинить руководство в плохой работе, но я думаю, что дело не только в этом. . Как упоминалось выше, коммерциализация телекоммуникаций — одна из внешних проблем, с которой столкнулась Singtel.

Кроме того, руководство не останавливается на достигнутом. Наоборот, ранее Singtel представила мобильное банковское и платежное приложение Dash совместно со Standard Chartered. К сожалению, не взлетел. Я думаю, что это была проблема времени выхода на рынок — они были слишком ранними, и массовый рынок в то время не догнал финтех или мобильные кошельки.

Перенесемся в сегодняшний день:Singtel пытается еще раз, но на этот раз с технологической компанией, а не с банком — Grab.

Лично я всегда считал, что Grab и Singtel находятся в лучшем положении, чтобы стать цифровым банком среди всех претендентов. У Grab уже есть платежный кошелек и широкий круг пользователей. Это делает возможным усыновление. Singtel также может предоставить свою большую пользовательскую базу и сыграть роль «надежного» партнера, которого одобрит правительство.

Партнерство объединит инновационный характер Grab и стабильность, предлагаемую Singtel. Это почти как отношения инь-ян, которые являются более приемлемым и «безопасным» подходом к изменению вещей в Сингапуре. Кроме того, с точки зрения географии Singtel популярен в Индии и Австралии, а Grab сильнее в Юго-Восточной Азии. Объединение с Gojek принесет пользу этому партнерству.

Стоит ли в таком случае инвестировать в Singtel? К сожалению, я не думаю, что это так убедительно, как Море.

Это связано с тем, что его телекоммуникационный сегмент остается большим, но его доходы от финансовых технологий не будут огромными по сравнению с его текущим бизнесом.

По состоянию на 3 квартал 2020 года Singtel зарабатывает около 7 миллиардов долларов США на своем бизнесе. Из которых 0,4 миллиарда сингапурских долларов пришлись на сегмент Group Digital Life, не связанный с телекоммуникационными компаниями. Я не уверен, будет ли финтех припаркован в этом сегменте или будет создан совершенно новый сегмент.

В настоящее время лицензия позволяет Grab-Singtel работать только в Сингапуре. Это небольшой и конкурентный рынок. Чтобы Singtel получила еще 7 млрд сингапурских долларов дохода от финансовых услуг, Grab-Singtel необходимо вместе заработать 17,5 млрд сингапурских долларов, чтобы Singtel получила 40% доли дохода.

DBS, с другой стороны, получил доход в размере 21 миллиарда сингапурских долларов в 2019 году. Партнерство должно было бы предложить серьезные нарушения местному действующему оператору, чтобы захватить контрольную долю банковского рынка в Сингапуре. Я думаю, что такая ситуация вряд ли возможна.

Grab-Singtel столкнется с той же проблемой, что и Sea при расширении своих финансовых услуг в Юго-Восточной Азии. Это требовало новой лицензии в каждой стране, и каждое правительство хочет, чтобы их собственные предприятия создавали свои собственные цифровые банки, а не позволяли иностранному юридическому лицу доминировать на своем собственном рынке. Даже если компания получит лицензию, она должна адаптироваться к местной культуре, языку, религии и покупательной способности — с самого начала разработать жизнеспособную бизнес-модель непросто.

Следовательно, я считаю, что финансовые услуги не принесут большого вклада в Singtel, по крайней мере, в ближайшем будущем.

Цена акций iFAST упала после того, как не удалось получить лицензию цифрового банка. Но я думаю, что это чрезмерная реакция . Хотя лицензия даст iFAST больше возможностей для роста, ее бизнес и без нее неплох. Это связано с тем, что в прошлом iFAST хорошо росла:в период с 2004 по 2019 год доход компании увеличивался на 20 % в совокупном годовом исчислении.

Следовательно, я думаю, что траектория роста продолжится, и iFAST прекрасно справится с текущим набором услуг B2B, финансового консультирования, брокерских и финансовых технологий.

С коэффициентом PE, равным 58 до значительного падения цены акций, было ясно, что инвесторы ожидали, что iFAST выиграет лицензию, и соответственно оценили ее.

Однако даже при PE 44 я не думаю, что iFAST дешев, и требуется более глубокая коррекция, прежде чем он снова станет привлекательной покупкой.

Три года назад генеральный директор Razer Тан Минг-Лян хотел предложить решение для электронных платежей премьер-министру Сингапура. Ниже была биржа в Твиттере:

Недавно Razer выпустила карту Razer с Visa. Он использует свою игровую аудиторию для использования своих финтех-услуг. В этом есть смысл — вернемся к моему замечанию о нефинансовых технологических компаниях, представляющих наибольшую угрозу для финансов. Они просто накопили большую аудиторию, и параллель, в которую можно двигаться, часто связана с платежами.

Как и в случае с iFAST, выручка Razer прилично росла только благодаря основному предложению (игровые периферийные устройства и услуги) с совокупным годовым темпом роста 27%.

Следовательно, Razer также обойдется без лицензии на цифровой банкинг. Фактически, на данный момент Razer является наиболее разумно оцененным на фондовом рынке. Думаю, участники рынка изначально не думали, что он выиграет.

И, наконец, давайте поговорим о действующих операторах — трех местных банках.

DBS немедленно разместила на своей странице в Facebook это предупреждение для новых лицензиатов цифрового банка:

Местные банки предлагают больше цифровых банковских решений, чем когда-либо прежде.

Теперь многие транзакции можно совершать в их приложениях, и не нужно идти в отделение, чтобы даже открыть счет. Довольно удобно.

В связи с этим возникает вопрос:сколько отличий эти новые лицензиаты цифровых банков предложат потребителям?

Мы можем взять некоторые рекомендации от существующих робоконсультантов. Они привлекли некоторых инвесторов лучшим пользовательским интерфейсом, более низкими комиссиями и высокими нормами сбережений. И все же они не могут забрать большую часть активов из банков.

Новички сталкиваются с двумя основными проблемами .

Во-первых, финансовые услуги требуют гораздо более высокого уровня доверия . по сравнению с электронной коммерцией, играми, заказом такси или телекоммуникационными услугами. Здесь 3 действующих оператора по-прежнему имеют преимущество. Новичкам необходимо предоставить свои финансовые услуги первым пользователям, а массы присоединятся к ним только позже, когда доверие улучшится. Это позволит выиграть время для инноваций.

Во-вторых, эти три банка являются ключевыми для финансовой системы Сингапура. . Несмотря на то, что у нас много банков в Сингапуре, наше правительство всегда использовало три местных банка при развертывании своей политики.

Вы можете использовать только три из них, когда хотите открыть счета инвестиционной схемы CPF или дополнительной пенсионной схемы (SRS). Вы должны открыть счет для развития ребенка в любом из трех местных банков, если хотите получить правительственный грант. Облигации, деноминированные в сингапурских долларах, в настоящее время также выпускаются DBS. Такая инфраструктура и доверие не могут быть заменены в одночасье. Введение конкуренции помогает существующим компаниям внедрять инновации, а не вытесняет их из бизнеса.

Следовательно, я думаю, что три банка по-прежнему будут хорошими долгосрочными инвестициями, и нет никаких причин для рефлекторной реакции на продажу. Тем не менее, инвесторы должны ожидать сокращения маржи, поскольку конкуренция, вероятно, будет конкурировать по цене среди других характеристик.

Вы уже должны знать, как я отношусь к этому эпизоду с лицензией на цифровое банковское обслуживание:слишком много ожиданий и радужных надежд . Вряд ли это существенно изменит судьбу Singtel. Что касается моря, то, хотя у него больше перспектив роста, это тоже не сценарий голубого неба. Юго-Восточная Азия — это сложный рынок, а финансовые услуги — это лицензированная деятельность, которая замедлит скорость региональной экспансии, в то время как Сингапур — это небольшой рынок с жесткой конкуренцией.

С другой стороны, это не конец для тех, кто не получил лицензию. iFAST и Razer продолжат развивать свой существующий бизнес, но ценам на акции потребуется время, чтобы вернуться к уровням, предшествующим банковским лицензиям.

У трех банков тоже все будет хорошо, но они, скорее всего, столкнутся с более низкой рентабельностью из-за надвигающейся конкуренции. Они по-прежнему играют важную роль в финансовой инфраструктуре Сингапура, и большинство клиентов по-прежнему доверяют им больше.

Надеюсь, мой анализ окажется для вас полезным.

Немного в сторону. Не знаю, понял ли ты это. Temasek имеет доли в Grab, Singtel, Sea и DBS.

Независимо от того, завоюют ли в будущем долю рынка новички или действующие лица, Temasek уже застраховала свои ставки. Это хорошо для Сингапура.

12 технических гаджетов, которые упрощают повседневную жизнь

Longbridge Financial Reverse Mortgage Обзор

Средняя стоимость услуг горничной для небольшой квартиры

Решение в режиме реального времени может найти баланс для фрилансеров и индивидуальных предпринимателей

6 стратегий создания разнообразия портфеля